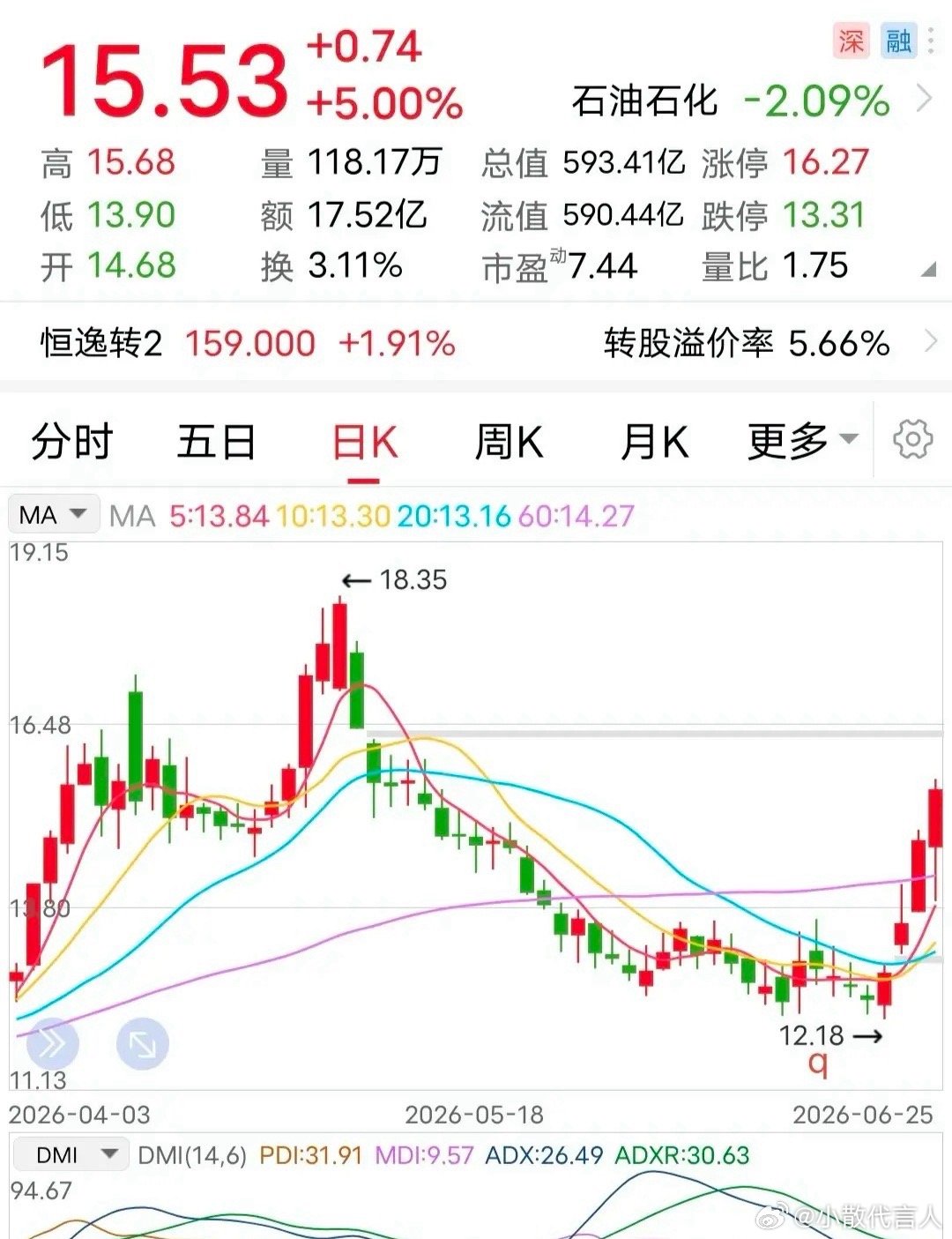

利好:半年净利预增超23倍!

6月25日晚间,这家企业发布的利好消息,令人眼前一亮:预计2026年上半年归母净利润55-60亿元,同比暴增2326.31%-2546.88%,扣非净利54.7-59.7亿元、同比大增3560%-3895%。

与其他公司基数太低导致的增幅巨大不同,该企业不仅增幅喜人,高达50多亿的净利额,也是十分硬核。

更重要的是,取得好成绩的主要原因,是文莱炼厂满产高盈利、己内酰胺项目产销旺盛、PTA与聚酯产业链回暖、产品盈利大幅提升。

大白话说,上半年业绩良好完全就是主营业务本身经营爆发所致,没有靠补贴、卖房、投资收益这类非经常性收益。

这表明,该企业的业绩向好在一定时期内具有可持续性,值得点赞和期待。

不过,必须注意的是,该企业属于强周期行业,它做炼化+PTA+聚酯化纤,跟着原油价格、成品油/化工品价差、纺织需求、全球供需剧烈波动,几年暴利、几年亏损是常态。

换句话说,今年暴涨是行业周期上行+文莱炼厂红利共振;一旦价差回落、油价波动、产能过剩,业绩会快速回落。

尴尬的是,转折点什么时候会到来,没人精确知道。