市值4500亿PCB龙头豪掷12亿美元加码光赛道!算力全产业链布局再下一城

一、重磅扩产落地:行业一哥大手笔追光升级

6月16日晚间,PCB板块市值龙头东山精密发布重磅投资公告:旗下子公司索尔思光电计划在常州布局12亿美元光芯片+光模块扩建项目,全部采用企业自筹资金推进,彰显充足资金实力与长期布局决心。

截至当日收盘,公司股价上涨4.07%,收盘价249.06元,总市值高达4561.8亿元,稳居A股PCB板块市值榜首;2026年以来该股累计涨幅已达194.22%,成长爆发力突出。

二、扩产深层动因:AI算力爆发催生刚性产能缺口

1. 下游需求持续狂飙,现有产能已达瓶颈

光芯片、光模块是AI算力体系不可或缺的核心元器件,索尔思光电当前产能已经无法承接海外云厂商、数据中心中长期规模化订单,本次扩建将直接填补产能缺口,优化高端产品结构,进一步拉高盈利水平与行业话语权。行业数据显示,LightCounting预测2026年全球数通光模块市场规模将达到228亿美元,2026-2030年年均复合增速维持20%,高速互联需求长期上行。

2. 上游壁垒极高,行业长期结构性紧缺

长江证券研报分析,AI升级带动高速光模块、磷化铟衬底、EML激光器需求激增,但核心材料与芯片扩产周期长、技术门槛极高,全球供给提升速度显著跟不上需求增速,形成持续的供需错配格局。

3. 手握IDM硬核技术,具备扩产底气

依托索尔思光电,东山精密是国内少数、全球为数不多实现高端EML光芯片规模化量产的厂商,拥有从芯片设计、晶圆制造到封装测试的IDM全流程能力,产品覆盖2.5G-200G全速率梯队,主力100G/200G PAM4 EML系列性能对标国际一线大厂,芯片高自给率让扩产不受上游卡脖子制约。

三、多点铺排布局:全方位筑牢“光+板”算力护城河

本次12亿美元扩建并非单次突击投入,而是公司长期算力布局的关键一环,多条产线同步推进:

1. 整体产能大幅加码2026年一季报显示,公司在建工程余额34.48亿元,较2025年末大增46.96%,增量几乎全部投向AI光模块、光芯片与高端AI PCB扩产。

2. 两大核心主线项目在建光模块产线建设预算18亿元,高端AI PCB项目预算70亿元;旗下Multek可量产78层以上超高多层PCB、7阶厚板HDI,深度适配英伟达高端AI服务器需求。

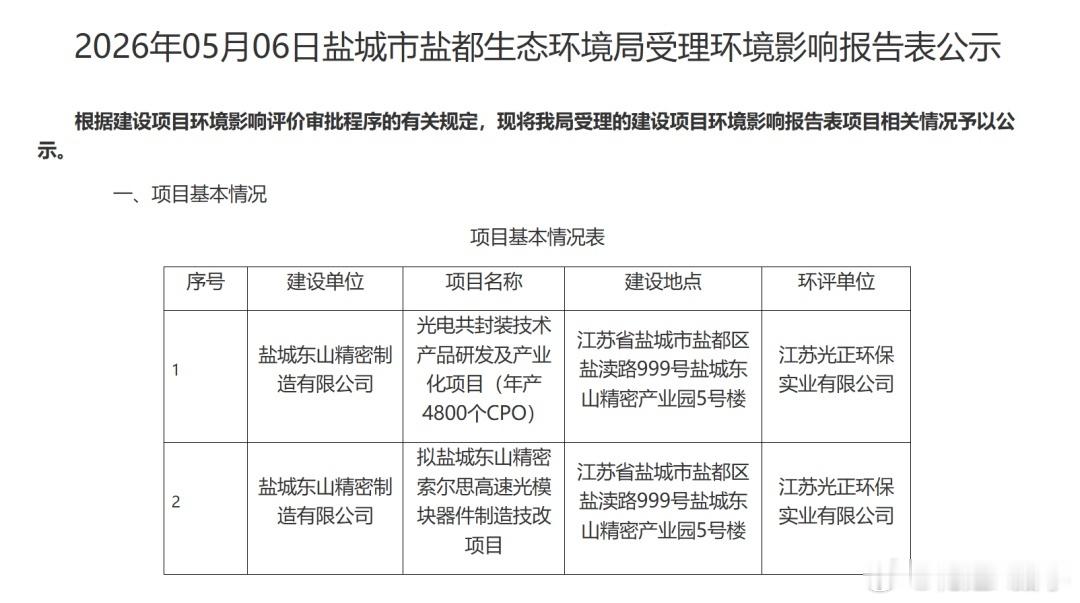

3. 盐城同步落地前沿光通信项目5月环评公示信息显示,公司在盐城布局两大光电项目:

• 高速光模块技改项目投资10亿元,年产500万只高速光模块器件;

• CPO共封装光学产业化项目投资2.23亿元,年产4800套前沿CPO产品,提前卡位下一代算力互联技术。

四、核心竞争优势:独有的PCB+光芯片一体化壁垒

作为PCB行业龙头,东山精密走出了差异化成长路径:传统PCB业务绑定北美顶级云厂商,超高多层PCB深度配套AI服务器;光通信板块依靠索尔思实现光芯片自主可控,芯片自供率接近100%,毛利率显著高于行业外购芯片同行。PCB结构硬件+高速光互联芯片模块协同发力,能够给数据中心提供一站式光电解决方案,在集成度、散热性能、交付稳定性上形成难以复制的优势,持续拿下海外头部客户大额订单。

五、后续发展展望

本次大额扩产将充分承接全球算力资本开支红利,缓解高端产品交付压力,推动公司从PCB龙头升级为AI算力全链路核心供应商。前期多线布局的产能将陆续释放,业绩增长具备明确落地支撑,赛道长期成长逻辑进一步强化。