两大外资重磅利好共振!A股硬科技迎来全球资金集中增配机遇

近期全球资本市场接连释放两大针对A股、尤其利好国内硬科技赛道的关键信号,叠加三层硬核基本面支撑,国内算力产业链迎来长期配置红利,下面逐层拆解分析:

一、两大超预期外资利好落地,指向A股硬科技

利好1:美资机构申报9只A股算力龙头2倍杠杆做多ETF

美国头部杠杆ETF机构Pro Shares已向美国SEC提交申报材料,计划推出9只针对A股单只核心个股的2倍杠杆做多ETF,覆盖光模块、AI服务器、半导体芯片三大AI算力核心赛道,标的囊括旭创科技、中际旭创、工业富联、华光信息、寒武纪等行业龙头。此前这类单一个股专属杠杆工具仅面向全球顶级科技巨头开放,批量为A股硬科技企业单独设立杠杆产品属于首例,风向标意义极强:这代表华尔街对冲基金、大型资管机构高度认可中国算力产业链独有的产业稀缺红利,愿意动用杠杆放大收益,拓宽了海外资金布局国内AI硬科技的标准化交易通道,外资做多意愿出现实质性升级。

利好2:高盛上调评级与目标,指出中国AI资产存在巨大加仓缺口

高盛最新亚太股市策略报告披露关键数据:我国贡献全球16%AI相关收入、占据全球10%AI总市值,但海外投资组合里对中国AI产业链的资产配置严重不足,补仓空间十分广阔。机构同步给出明确看多举措:

1. 维持A股整体超配评级;

2. 年内第二次上调沪深300未来12个月目标点位至5500点,对应7%-11%的上行空间;

3. 将2026年沪深300整体盈利增速上调至20%。两大外资头部力量形成看多共振,A股硬科技正式进入全球资金重点增配区间。

二、三大硬核底层支撑,解释外资集中加仓的核心逻辑

支撑1:估值性价比突出,盈利增速领跑全球科技板块

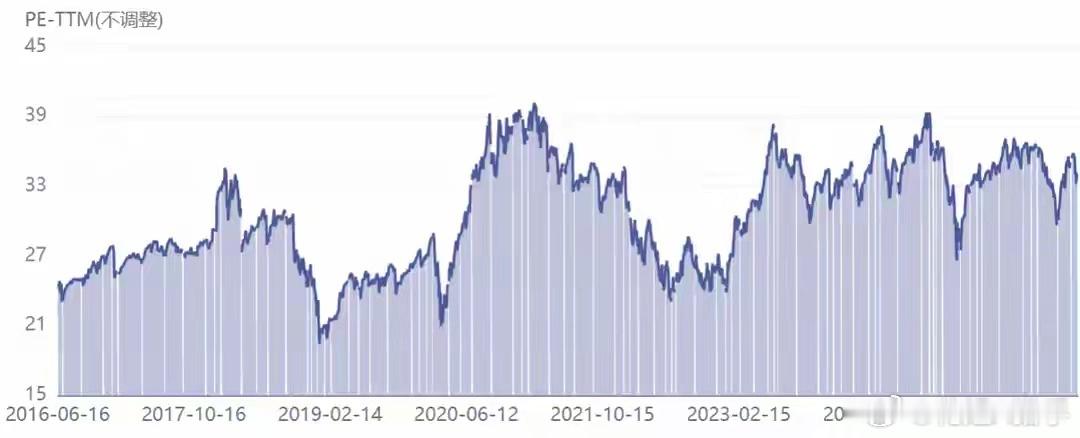

截至2026年6月15日数据,纳斯达克100静态市盈率34倍、前瞻PE高达40倍,处于近十年估值高位;而A股硬科技板块凭借更高业绩增速,前瞻PE仅25倍,安全边际更充足。高盛预测2026年沪深300 EPS增速20%,显著高于纳指核心标的、MSCI中国港股8%的盈利增速,叠加国产替代深化、全球算力供应链扩张的长期景气,实现了低估值+高确定性增长的双重优势。

支撑2:拥有全球最全算力产业链,业绩兑现能力更稳

当前全球资金主线聚焦AI算力硬件,而A股搭建了覆盖上游材料、光模块、服务器、半导体、电力配套的全链条产业集群,沪深300权重集中在电子、电力设备、高端制造领域,能稳定输出全套算力硬件产品。依托产业集群优势,国内企业海外订单持续放量,营收利润落地节奏扎实,相比美股偏软件轻资产的科技公司,更契合当下机构重硬件、重盈利兑现的配置风格。

支撑3:具备强分散对冲属性,抵御外部波动优势明显

A股硬科技与美股市场行情相关性偏低,能优化全球投资组合波动;同时我国原油依赖度偏低,国际油价大幅波动时,国内通胀与企业盈利受到的冲击更小,宏观基本面韧性更强。若美股出现阶段性调整,A股更容易走出独立修复行情,成为全球资产配置里对冲风险、增厚收益的关键品种。

三、后市展望与实操配置提示

行情推演

华尔街杠杆资金定向押注算力龙头、高盛上调指数预期两大信号形成合力,叠加估值、产业链、对冲价值三大长期逻辑,全球低配A股的格局会逐步修正,沪深300与AI硬科技板块具备持续上行动力。

投资实操建议

1. 布局渠道:可以关注好买基金科技宝组合,其兼顾A股主动科技基金与港股科技指数基金,分散两地科技赛道机会;

2. 入场节奏:短期板块情绪升温不宜追高,等待板块回调窗口分批逢低布局;

3. 仓位管控:科技行业周期性、波动幅度偏大,该类资产在个人权益类仓位里占比建议不超过30%,做好分散搭配平滑波动。

风险提示:以上仅为市场产业与资金逻辑分析,不构成任何投资建议,海外政策变动、行业订单不及预期、全球流动性波动均会影响板块走势,投资请理性把控风险。