光模块产业链深度分析:AI驱动下的技术迭代与市场变局

一、行业基本概况

光模块是光通信光电转换核心器件,在通信设备成本占比超50%,为AI算力基建关键一环。受AI大模型迭代、云厂商资本开支上行、ASIC芯片集群部署带动,800G、1.6T、3.2T高速光模块迎来高景气周期。

1. 结构与功能

由光发射组件、光接收组件、驱动电路、光接口及封装构成,直接决定传输带宽、距离与功耗。

2. 速率迭代格局

400G、800G为当前AI数据中心主流;1.6T进入商业化前置部署;3.2T处于技术突破阶段,可大幅提升训练推理效率。

3. 核心工艺

生产涵盖贴片、引线键合、光学耦合、老化测试;高速模块对贴片精度要求达微米级,封装难度大幅提升。

二、行业核心驱动逻辑

1. AI大模型爆发

全球大模型密集迭代,上下文窗口与Token调用量暴涨,倒逼云厂商上调带宽与算力价格,直接拉动高速网络升级需求。

2. 云厂商资本开支大幅扩容

谷歌、亚马逊、微软2026年资本开支均创历史新高,北美八大云厂商全年总开支超6000亿美元;国内BAT资本开支重回上行周期,为光模块提供充足订单支撑。

3. AI基建+ASIC芯片放量

GPU集群配比提升,高速光模块需求刚性增长;自研ASIC重构数据中心网络架构,推动光模块向1.6T及更高速率升级。

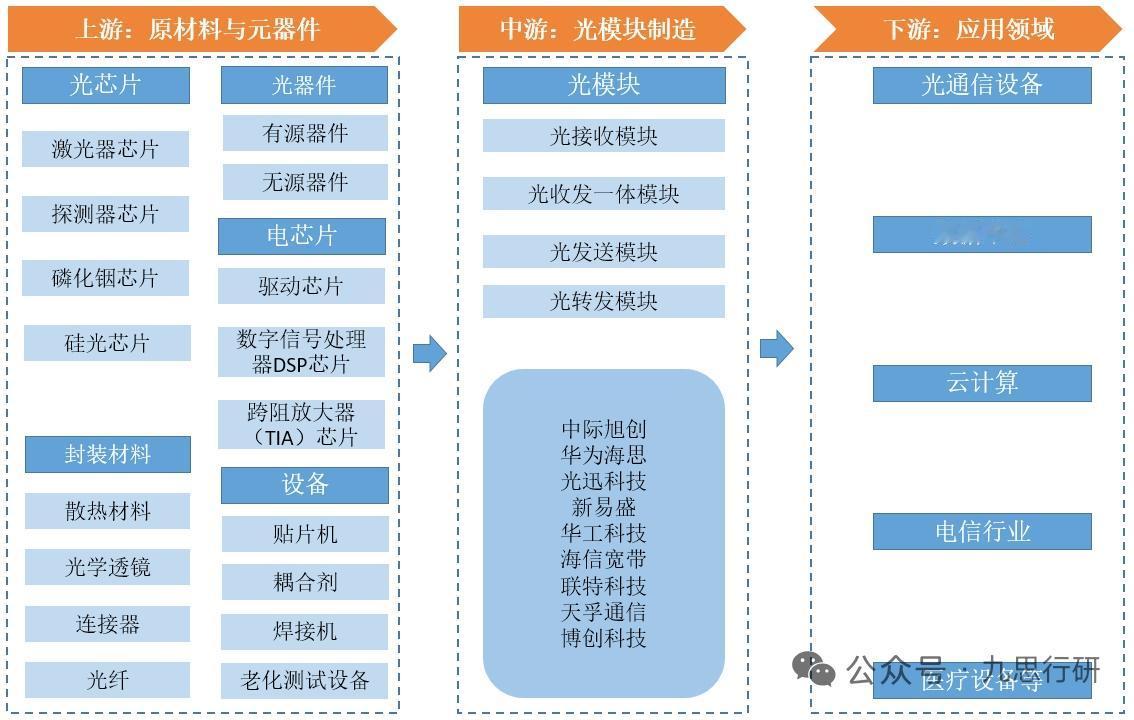

三、产业链全景拆解

1. 上游:核心原材料与设备

包含光芯片、电芯片、无源光器件、封装材料及封测设备。

- 光芯片:价值壁垒最高,占光器件成本近五成,高端高速芯片仍由海外企业主导,国内厂商在中低速领域逐步突破。

- 电芯片:高速DSP高度集中,国内企业处于追赶阶段。

- 无源器件:国内企业已形成全球竞争力,供货覆盖全球头部客户。

- 封测设备:行业增速迅猛,高速模块带动精密贴装、耦合、测试设备需求爆发。

2. 中游:制造封装(国内全球领先)

封装从传统可插拔向CPO、NPO、硅光集成升级。

- CPO:2026年迎来商用元年,大幅降功耗、提带宽密度。

- NPO:过渡方案,兼顾低功耗与可维护性。

- 硅光:集成度高、成本优势明显,未来渗透率将持续走高。

头部企业采用海外建厂模式,规避地缘风险,绑定全球云客户。

3. 下游:应用格局

以AI数通市场为主、电信市场为辅。

数通端:AI数据中心GPU与光模块配比持续提升,800G向1.6T快速切换;北美头部云厂商采购占比超六成,通过联合设计、长协锁产能绑定核心供应商。

电信端:5G及骨干网稳步升级,但节奏弱于AI数通市场。

4. 成本结构

光器件占总成本74%,光芯片是光器件核心成本项;具备自研芯片能力的企业,高端产品毛利率优势突出。

四、主流技术迭代方向

- CPO:共封装光学,缩短电气走线,降功耗、提密度,2026年进入商用。

- NPO:近封装光学,功耗大幅降低,保留可插拔优势。

- OCS:光电路交换,超低时延、低功耗,已在头部厂商算力集群落地。

- 硅光:CMOS工艺集成光电器件,未来市场份额有望突破五成。

五、竞争格局

全球前十光模块企业中中国占据七席,行业呈现头部集中、赢家通吃格局。国内头部企业在技术研发、产能规模、客户认证、全球化布局上形成壁垒,新进入者难以切入核心供应链。

六、市场空间展望

1. 全球光模块市场持续扩容,2025年规模大幅增长,AI以太网光收发器为核心增长动力。

2. 800G出货量持续翻倍,1.6T进入规模化放量周期,匹配英伟达新一代算力架构迭代。

3. 光模块封测设备、硅光赛道高增长确定,成为产业链高弹性细分环节。

七、行业总结与展望

光模块处于AI驱动的历史性高景气周期,速率迭代、技术路线多元演进。全球云厂商资本开支加码、ASIC芯片落地,推动高速光模块量价齐升。

2026-2030年行业将维持高复合增速,CPO商用、硅光渗透提升成核心趋势,具备技术、产能、客户壁垒的头部企业将持续巩固全球领先地位。

以上信息仅供参考,不构成投资建议。