以前,我总在后台收到这样的留言:“XX平台爆我通讯录,骚扰我家人,我投诉到监管部门,等了半个月没回音怎么办?”“催收说要上门把我抓走,我到底该找谁说理去?”

说实话,以前遇到暴力催收,负债人往往处于弱势,投诉无门、石沉大海是常有的事。而金融机构也拖着不处理,甚至直接把责任甩锅给第三方催收公司,咱们只能干着急。

但是,今天我要告诉大家一个天大的好消息!

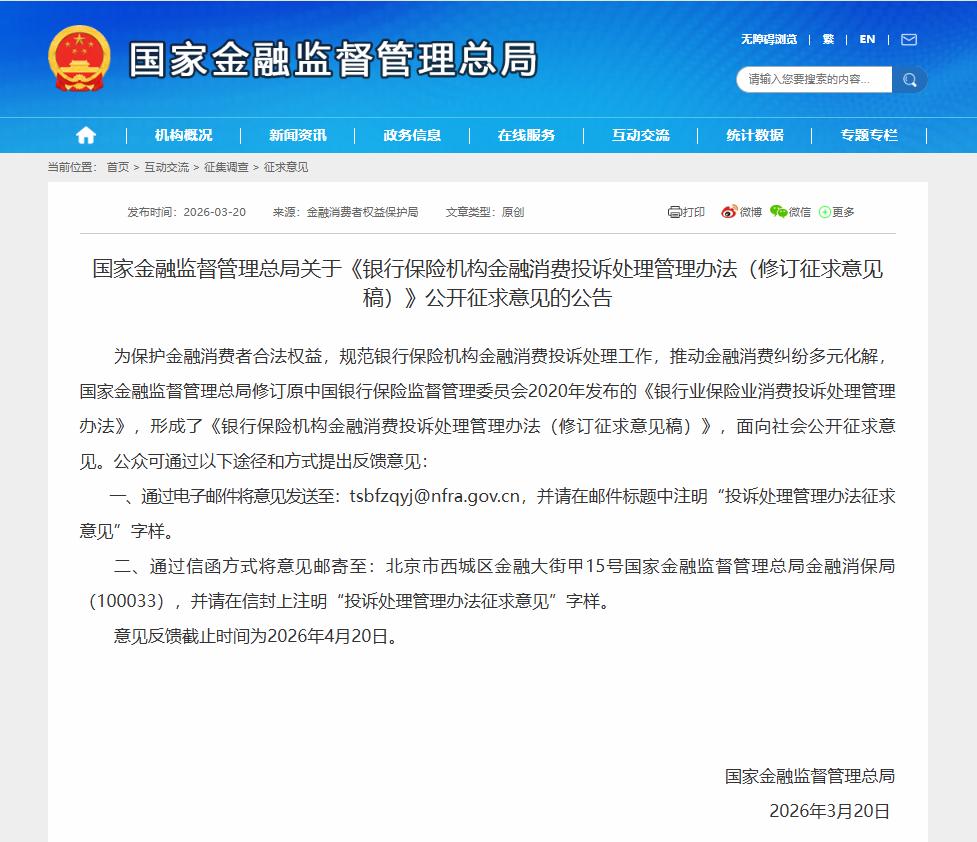

就在3月20日,国家金融监督管理总局发布了《银行保险机构金融消费投诉处理管理办法》的征求意见稿。这可不是一份普通的文件,这是一把悬在银行、网贷机构头上的“利剑”,更是给负债人量身定制的“护身符”!

以前欠债的是“孙子”,现在咱们维权也能挺直腰杆了!今天这篇文章,我就对新规进行拆解,手把手教大家维权,以后遇到暴力催收,到底该怎么精准投诉!

一、以前投诉为啥难?新规专治“踢皮球”以前咱们投诉,最怕的什么?怕机构拖延、怕推诿、怕没人管。每当催收电话打爆了你的通讯录,你想要去投诉,客服一句“我们会记录反馈”,然后就没然后了。

以后,新规直接给金融机构的这些行为上了“紧箍咒”:

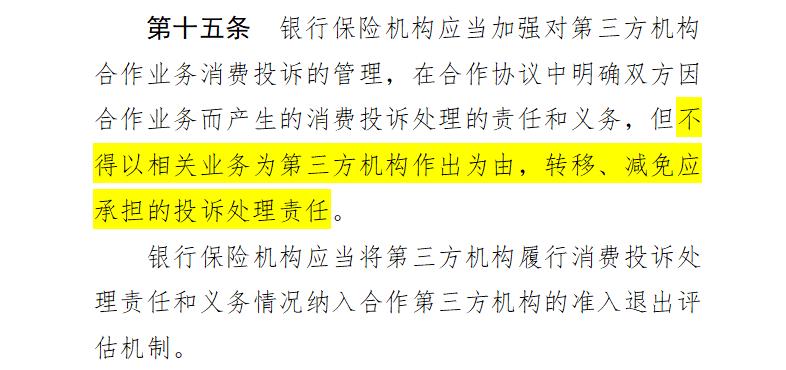

1.不得甩锅给第三方

很多网贷平台喜欢把暴力催收的责任推给外包的催收公司,说自己管不了。但新规明确说了,银行保险机构必须加强对第三方机构的管理,不能以业务是第三方做的为由,转移、减免自己应承担的责任!也就是说,只要催收是替平台干的,平台就得负责到底!

2.投诉处理时限有具体要求

以前我们的投诉石沉大海,现在可能不一样了,新规要求15天内必须出结果!新规指出,对于事实清楚、争议简单的投诉,机构必须在15日内作出处理决定并告知投诉人。即便投诉情况复杂,最长也不能超过30天。

3.拒绝调解就罚款

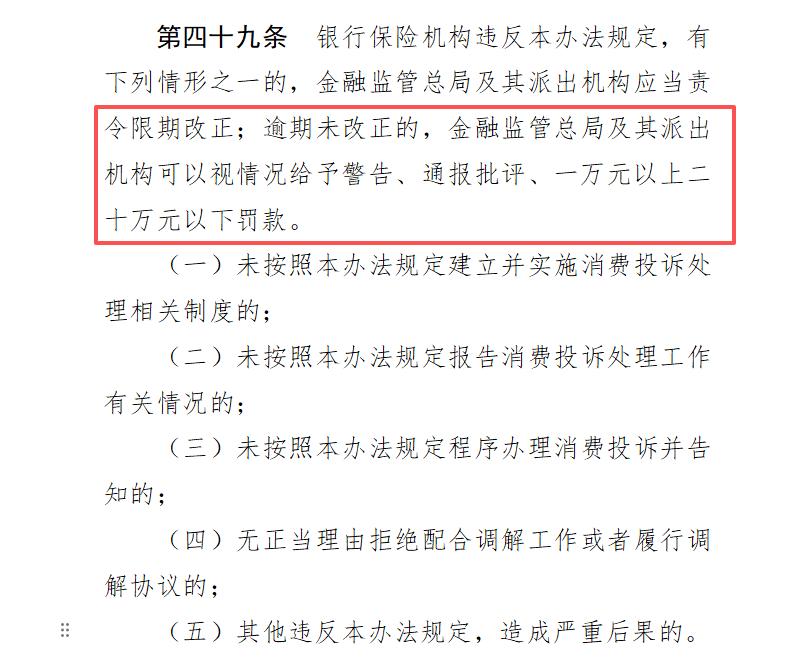

以前金融机构仗着自己财大气粗,对调解根本不理,或者直接说现在没有方案来回避,把协商之门彻底关闭。现在新规说了,无正当理由,机构不得拒不配合调解或者不履行已达成的调解协议,如果逾期不改,监管部门最高可以罚款20万元!

二、新规给了我们哪些“杀手锏”?这次的新规,最大的亮点不是说了什么,而是给了我们普通人实实在在的维权抓手。以后投诉,咱们不用再低声下气,直接拿法规说话。

1.“录音录像”成了我们的证据神器

很多朋友反映,去网点协商或者接到电话时,对方态度恶劣但咱们没录音,回头人家不认账。

现在,新规第二十条明确:金融机构应当设立或者指定投诉接待区域,配备录音录像等设备记录并保存消费投诉接待处理过程(三年)。

这意味着什么?无论是去银行柜台,还是去所谓的“法务部门”面谈,只要是在处理投诉,对方就必须录音录像!这既是对机构的监督,也是对咱们的变相保护——他们再也不敢在言语上威胁恐吓你了,因为全程有录像。

2.“提级处理”专治地方保护

有时候,咱们去某个支行或者分公司投诉,他们为了业绩或者面子,死活拖着不处理。

新规第十三条明确:对下级机构化解难度大、处理效果不佳、矛盾久拖不决的投诉,必须及时提级处理。

这招非常狠!如果你发现当地的营业部、分公司处理不了,或者故意刁难,你可以直接要求“提级处理”,让他们的总行或者总公司介入。

3.考核机制变了,投诉不再“没人管”

以前机构为什么怕投诉?因为投诉量影响部门和员工的绩效,下面的人为了不被扣钱,拼命捂盖子、压投诉。

新规第十六条明确规定:不得简单以消费投诉数量作为考核指标。

这意味着,机构的员工不再会因为“多了一个投诉单”就被罚得倾家荡产,而是会更专注于解决实际问题。以后咱们投诉,接电话的人不会再冷冰冰地说“你投诉去吧”,而是要认认真真帮你解决问题。

三、负债人实操指南:三步走,让催收无处遁形说了这么多,到底该怎么投诉?我给大家梳理了一个“维权三步走”的实操流程:

第一步:内部投诉——留痕是关键

记住,不要只打客服电话!打完之后,立刻通过官方APP的在线客服、官方邮箱,再发一遍文字版的投诉内容。内容包括:投诉工单号、被投诉对象、暴力催收的具体证据(录音、截图)、你的诉求(停止骚扰、协商还款等)。

这样做的目的,就是留下书面证据,启动新规规定的“15天倒计时”,为下一步做准备。

第二步:如果内部无效——祭出“提级处理”

如果15天到了,他们没给你满意答复,或者还在敷衍你。

那么,你也别客气,直接拨打该机构的总行/总公司投诉电话,或者向其上一级机构申请书面核查。根据新规,核查机构必须在30日内给出核查决定。

话术模版:“根据《银行保险机构金融消费投诉处理管理办法》,你们下级机构在15天内未解决我的问题,我要求启动提级处理程序,并由你们总公司出具书面处理意见。”

第三步:终极武器——找监管+申请“小额快速调解”

如果机构既不处理,也不配合调解,那么咱们就该找监管机构了。

国家金融监督管理总局(原银保监会)或其派出机构作为所有金融机构的管理机构,负责对管辖范围内金融机构的一切投诉问题进行复查、追责。而且,现在监管处罚很重,只要查实机构违规(比如未按规定时限处理),最高可罚20万。

诉求——申请“小额纠纷快速解决机制”

这是新规第四章的亮点,《办法》鼓励建立“小额补偿、小额理赔”机制。如果你的欠款金额不大,或者争议的利息、违约金数额较小,可以申请通过调解组织进行快速调解。

一般情况下,我们的目的也快达成了,而且,这比打官司快得多,而且成本低。

四、写在最后:理性维权,拒绝“黑灰产”不过,最后我还是要给大家泼一盆冷水,也是给大家提个醒。

新规在保护咱们的同时,也明确提到要打击“不法代理维权”和“缠访闹访”。如果你捏造事实、提供虚假材料,甚至聚众闹事,不仅维不了权,还可能被追究刑事责任。

请记住:

不要找“反催收”的中介!他们只会骗你的服务费,然后伪造材料,最后吃亏的是你自己。

我们投诉的目的是协商,不是对抗。新规的出台是为了让金融机构规范经营,让咱们能有尊严地协商还款。咱们投诉的靶心是暴力催收、违规收费,而不是为了赖账。

各位,把这个新规收藏好,转发给你身边同样在经历煎熬的朋友。咱们不惹事,但绝不怕事,面对暴力催收,拿起法律武器,挺直腰杆,才能一步步走出债务泥潭!

大家有什么被催收的经历,或者想了解具体的投诉渠道,欢迎在评论区留言,我会一一解答。