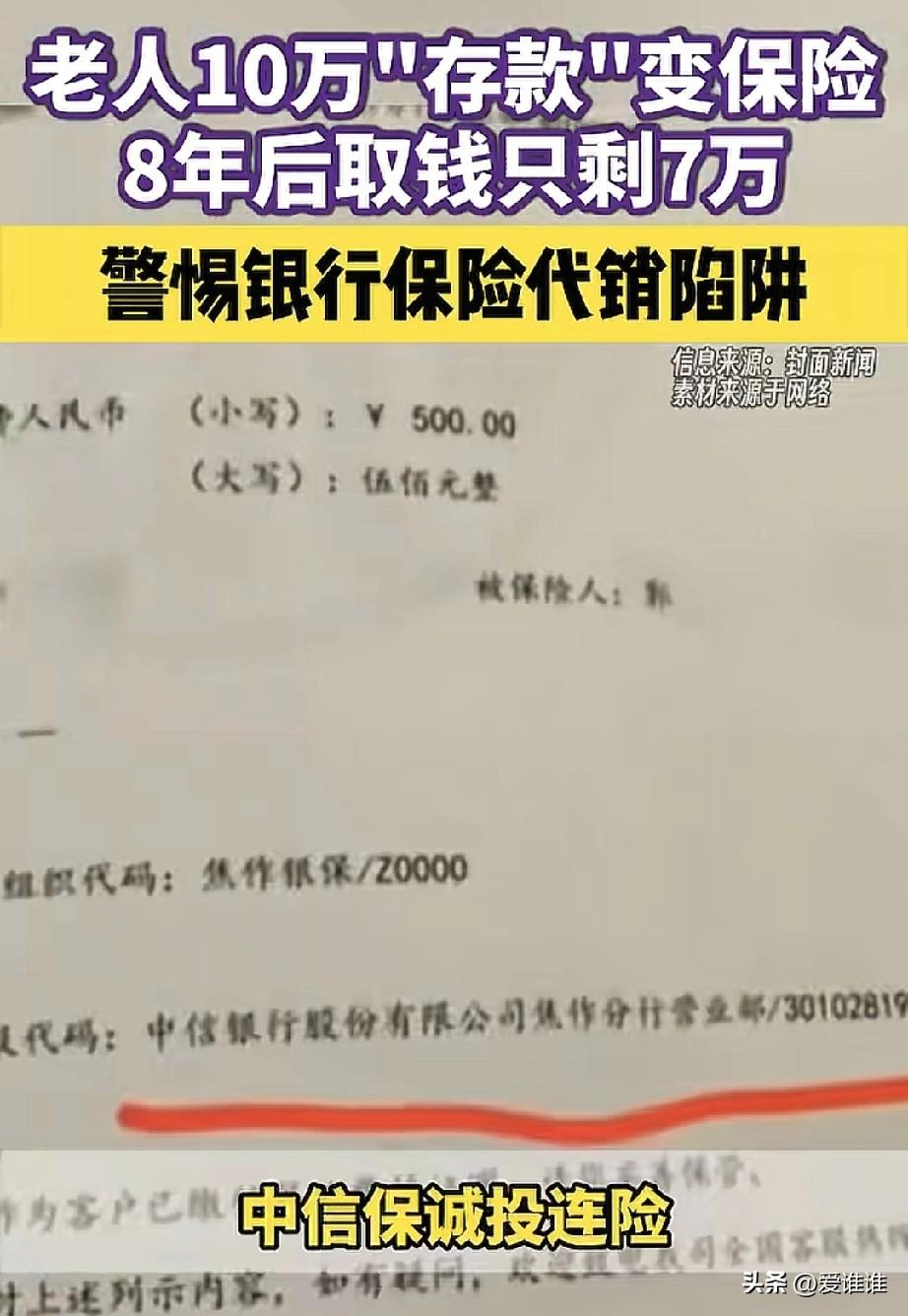

“真无耻!”河南焦作一对老人每月省吃俭用存500元,坚持了八九年,本以为攒下近10万元的养老钱,不料去取钱时才发现,这笔钱根本不是存款,而是一款高风险保险,退保要损失3万多,只剩下7万元,子女向银行讨说法,银行回应:已告知风险,销售流程合规。 事情要从2017年和2018年说起,当时郭女士的父母都已年过五旬,为了晚年生活能有个保障,便来到中信银行焦作分行办理“养老储蓄”,银行工作人员向他们推荐了一款产品,说是强制储蓄、养老补充,每月存500元,连续存10年,到期利率比同期银行存款还高,其间还附送保险。 老人不懂什么金融产品,只觉得这是银行推荐的,利息比普通存款高,还能有个保险,就答应了,此后每月按时存钱,风雨无阻。 直到2025年10月,郭女士陪母亲到银行办理业务时,才发现这笔所谓的“养老储蓄”根本不是存款,而是中信保诚的“金福连”两全保险(投资连结型),也就是一种需要投保人自行承担风险的投连险。 老两口每月按时缴存,从未断过,累计已投入近10万元,但按照保险条款,若现在退保,本金将损失3万多元,到手只剩7万元。 面对这个结果,郭女士非常气愤,她说,父母当年就是奔着“存钱”去的,工作人员把保险产品说成“强制储蓄”“养老补充”,刻意混淆储蓄与保险的概念,只强调利率高、附送保险,对产品的保险属性、10年的缴费期限、退保的巨大损失等关键信息避而不谈。 郭女士断言,如果当时工作人员如实告诉父母,这笔钱要连续存10年才能不亏本,而且是一旦提前支取就要亏3万多的保险,父母绝不会买。 但银行的回应截然不同,中信银行焦作分行回复称,经核查,两位老人分别于2017年和2018年,通过个人网银和手机银行自主购买了这款保险产品。 工作人员在介绍时已明确告知客户“保险非存款,投资需谨慎”,银行还调取了回访电话记录,声称在回访中已告知客户产品属性、缴费期限、收益风险、退保损失等关键信息,并提示可在投保次日起15日犹豫期内无条件退保,销售流程符合监管规定。 郭女士对银行的回应完全不认可,她指出,回访电话是销售完成后的流程,根本不能替代销售环节的事前告知义务,更关键的是,她的父母当时都已超过55岁,根本不会操作手机银行,也不具备独立操作智能手机的能力,怎么就能自主在手机银行上完成购买? 郭女士不排除银行工作人员代操作或者全程引导操作的可能,更离谱的是,她的父亲明确表示,涉案的保险合同上根本没有他本人的任何签字,那这份合同是如何生效并持续扣款近十年的?老人还说自己从未接到过银行的回访电话,只接到销售人员通知他去网点领资料。 郭女士还透露了一个令人气愤的细节,春节前,中信银行、中信保诚以及涉事销售人员已与她家达成口头协议,对方当面承诺赔付本金损失的80%,银行额外支付三年节日补偿,销售人员个人再赔偿2000元。 年前最后一天,双方约好年后签署协议,可年后对方却不认了,赔付方案卡在了中信保诚的签批环节,银行方面还提出了一个条件:先删掉相关维权视频再谈赔偿。 对于这起纠纷,律师赵钰涛明确表示,从法律及行业规范来看,涉事银行存在明显过错,老人可依法维权,目前,国家金融监督管理总局焦作监管分局已接到相关情况登记,并按工作流程正常转办。 这件事暴露的问题不止一家银行,将存款办成保险,根本不是新鲜事,手法也高度雷同:把投连险包装成“强制储蓄”“养老补充”,模糊存款与保险的区别,只吹嘘利率比存款高、附送保险,对产品属性、缴费期限、退保损失等关键信息避而不谈。 银行之所以容易得手,很大程度上是因为百姓对银行天然信任,尤其是老年人,更是把银行工作人员当成值得信赖的金融管家,对其推荐的产品深信不疑。 而部分银行为了赚取代销保险的佣金,将这份信任变成了收割的工具,销售时有意误导,出事后推诿卸责。 提醒大家:去银行存钱时,不要只听工作人员的口头介绍,一定要看清自己签的究竟是什么,存款有存款凭证,保险有保险合同,两者截然不同,对于家里的老人,子女平时要多关注,帮助甄别银行的金融产品,别让辛苦攒下的养老钱在不知不觉中打了水漂!