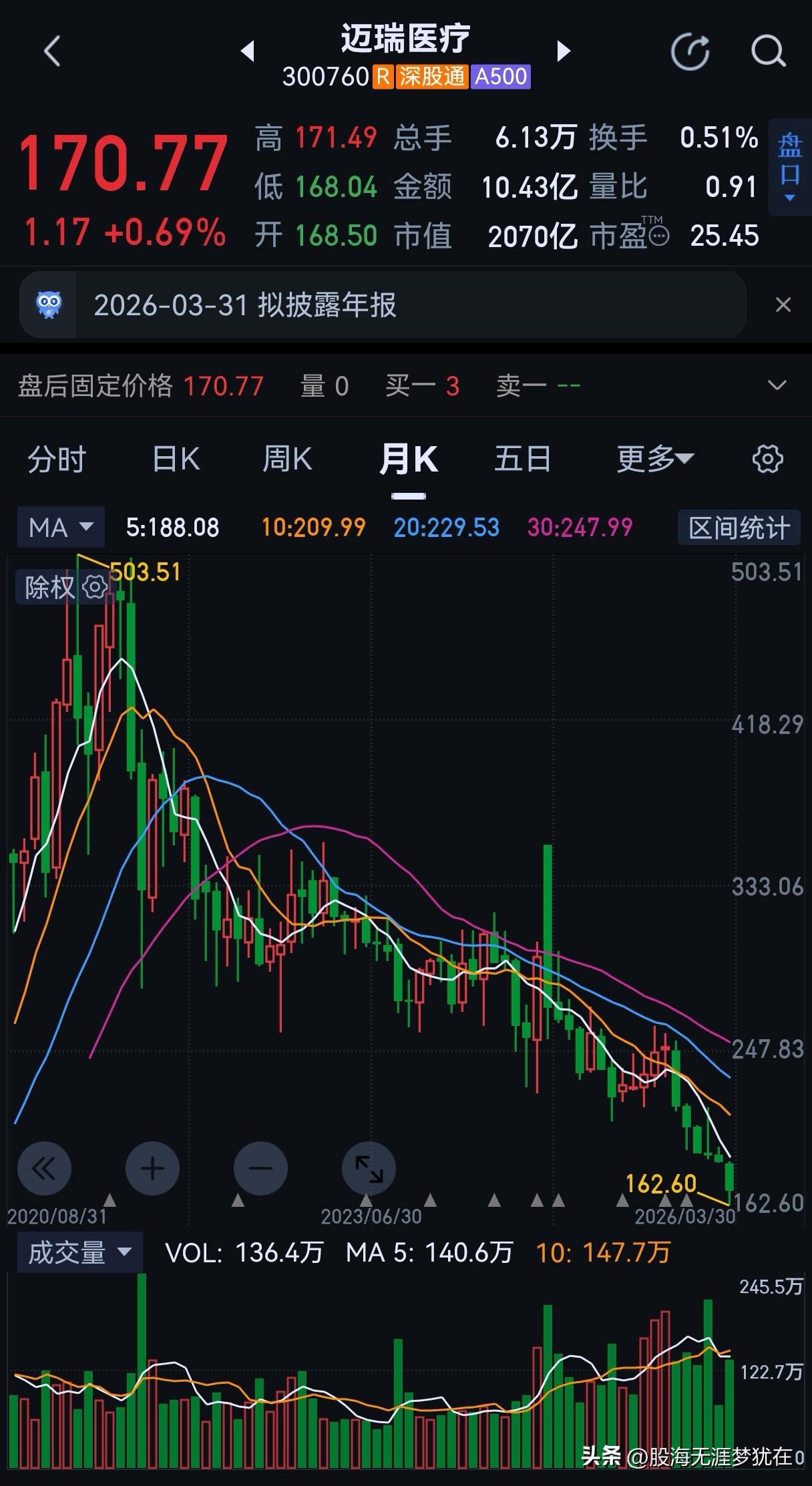

犹抱琵琶半遮面!迈瑞医疗终于发布2025年报。是“惊吓”还是“机会”? 晚间,千呼万唤中迈瑞医疗发布了2025年年报。这是一份典型的“在阵痛中加速转型”的财报——核心财务数据遭遇了公司上市以来的最大幅度下滑,但业务结构的底层逻辑正在发生深刻变化。 面对这份财报,股海从以下四个维度解读: 1. 财务表现:短期“失速”的阵痛 2025年公司遭遇了罕见的“双降”,核心压力全部来自国内市场的剧烈收缩。 · 核心数据:营收332.82亿元(-9.38%),归母净利润81.36亿元(-30.28%)。 · 国内重创:国内收入156.32亿元,同比骤降22.97%。主要受DRG/DIP支付改革、设备集采等政策影响,医院采购预算缩减。 · 三大产线齐跌:体外诊断(-9.41%)、生命信息与支持(-19.80%)、医学影像(-18.02%)全线收缩。 · 乐观信号:第四季度营收已恢复正增长(+2.86%),经营性现金流大幅改善(+111.31%),显示最困难的时期可能正在过去。 2. 结构性亮点:国际化和新兴业务扛起大旗 在业绩下滑的表象下,公司的业务结构正发生积极质变。 · 国际化里程碑:海外收入首次超过国内,占比升至53%。欧洲市场增长17%,新兴市场增长近30%,国际高端客户(如法国顶级医院)突破显著。 · 新增长引擎:年报首次将新兴业务(微创外科、动物医疗等)列为第四大产线。该板块营收53.78亿元,逆势大增38.85%,成为公司增长最快的业务。 3. 战略转型:用“数智化”重塑护城河 公司正从单纯的设备商向“设备+IT+AI”的解决方案商转型。 · AI落地:“启元”系列医疗大模型已进入临床,重症大模型可在5秒内生成患者画像,检验大模型使样本审核效率提升30倍。 · 战略意义:这种深度绑定医院的“软硬一体”方案,有助于将竞争维度从单一价格转向整体生态,构筑更高壁垒。 4. 隐忧与展望 · 主要隐忧:收购带来的商誉已达114.65亿元,占总资产的19%,需警惕未来减值风险。 · 未来展望:管理层对2026年给出明确指引——预计国内业务重回正增长,国际业务和新兴业务仍是核心驱动力。 总结:是“惊吓”还是“机会”? 这份财报需要辩证看待: · 短期是“惊吓”:净利润下滑30%,对持有者确实不友好。 · 长期是“底牌”:在如此严苛的国内环境下,公司守住了现金流,海外占比突破50%,且找到了近40%增长的新兴业务作为新引擎。 对于投资者,建议后续重点关注两个指标:2026年Q1国内业务的恢复情况,以及新兴业务的毛利率变化。 以上分析仅为信息整理供参考,不构成投资建议。股市有风险,决策需谨慎。 迈瑞医疗