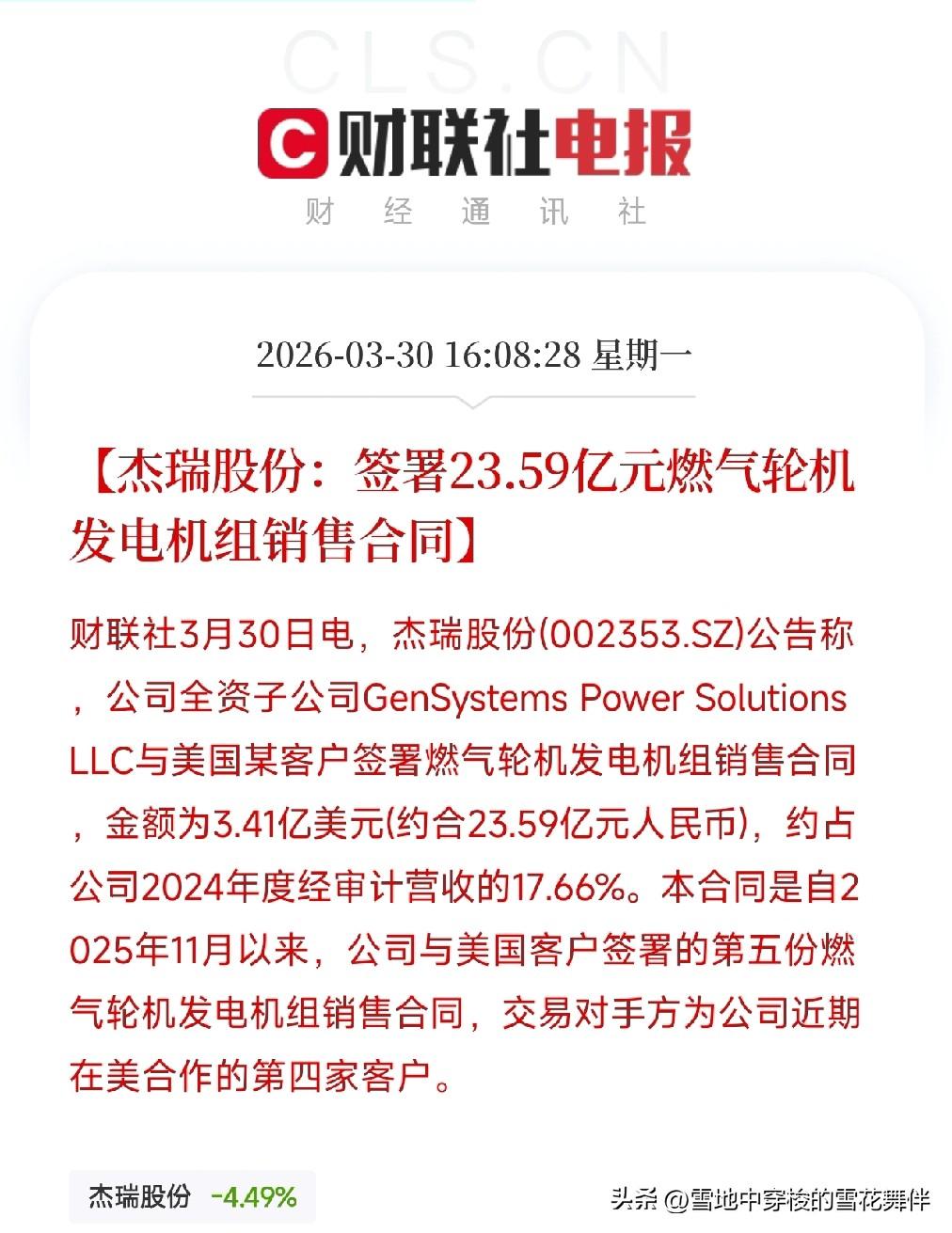

23亿!杰瑞股份又签大单,23亿卖燃气轮机给美国 收盘后刷到一条消息,杰瑞股份签了个大单。 子公司跟美国某客户,签了燃气轮机发电机组销售合同,金额3.41亿美元,折合人民币23.59亿。这差不多是公司2024年全年营收的17.66%。 有意思的是,这已经是2025年11月以来,杰瑞跟美国客户签的第五份燃气轮机合同了。而且交易对手方是近期合作的第四家客户。 也就是说,不到半年时间,杰瑞在美国市场已经拿下了五个订单、服务了四个客户。这个节奏,不是偶然。 为什么是美国 美国现在对燃气轮机的需求,逻辑很清晰。 一是能源转型。页岩气产量大,天然气发电是过渡期的优选。燃气轮机是天然气发电的核心设备。 二是电网老化。美国很多发电设备用了三四十年,到了更新换代的时候。再加上AI算力中心耗电量大,电力需求在涨,设备更新需求也在涨。 三是供应链转移。以前美国买这类设备,首选是本国或欧洲供应商。但现在中国设备的性价比优势太明显了,同样的性能,价格便宜一大截。美国客户算过账之后,愿意试试中国货。 杰瑞这次签的客户是第四家,说明口碑已经传开了。第一个客户用了觉得好,第二个、第三个就跟着来了。这种订单的持续性,比单一大单更有说服力。 对杰瑞股份意味着什么 杰瑞以前的主业是压裂设备,给页岩油气开采用的。那是周期性很强的生意,油价一跌,订单就砍。 现在转型做燃气轮机发电机组,市场空间更大、更稳定。电力设备的需求和油价的关系没那么直接,更多是看电网投资、工业用电、数据中心这些长期需求。 23亿的订单,占去年营收近18%。五个月拿下五个订单,说明这块业务已经跑通了。如果能持续拿单,杰瑞的业绩会有明显改善。 今天A股收盘后发的消息,明天市场可能会有反应。但这种订单驱动的行情,短期波动性会比较大。 对普通人的影响 如果你是杰瑞的投资者,这条消息是利好。但要注意,23亿订单虽然不小,但公司2024年营收也就130多亿,占比不到20%。一个订单改变不了基本面,但连续拿单的趋势值得关注。 如果你是制造业从业者,这个案例说明一件事:中国的高端制造,正在被全球市场接受。燃气轮机、航空发动机、工业机器人、半导体设备,这些以前是“卡脖子”的领域,现在开始往外卖了。 如果只是吃瓜群众,看看就好。哪天你用的电,可能就是中国造的燃气轮机发的电。 杰瑞这个订单,让我想起那句话:机会是给有准备的人的。市场在变,你不变,就会被淘汰。 就这些吧。 根据公开信息分析,不构成任何投资建议!