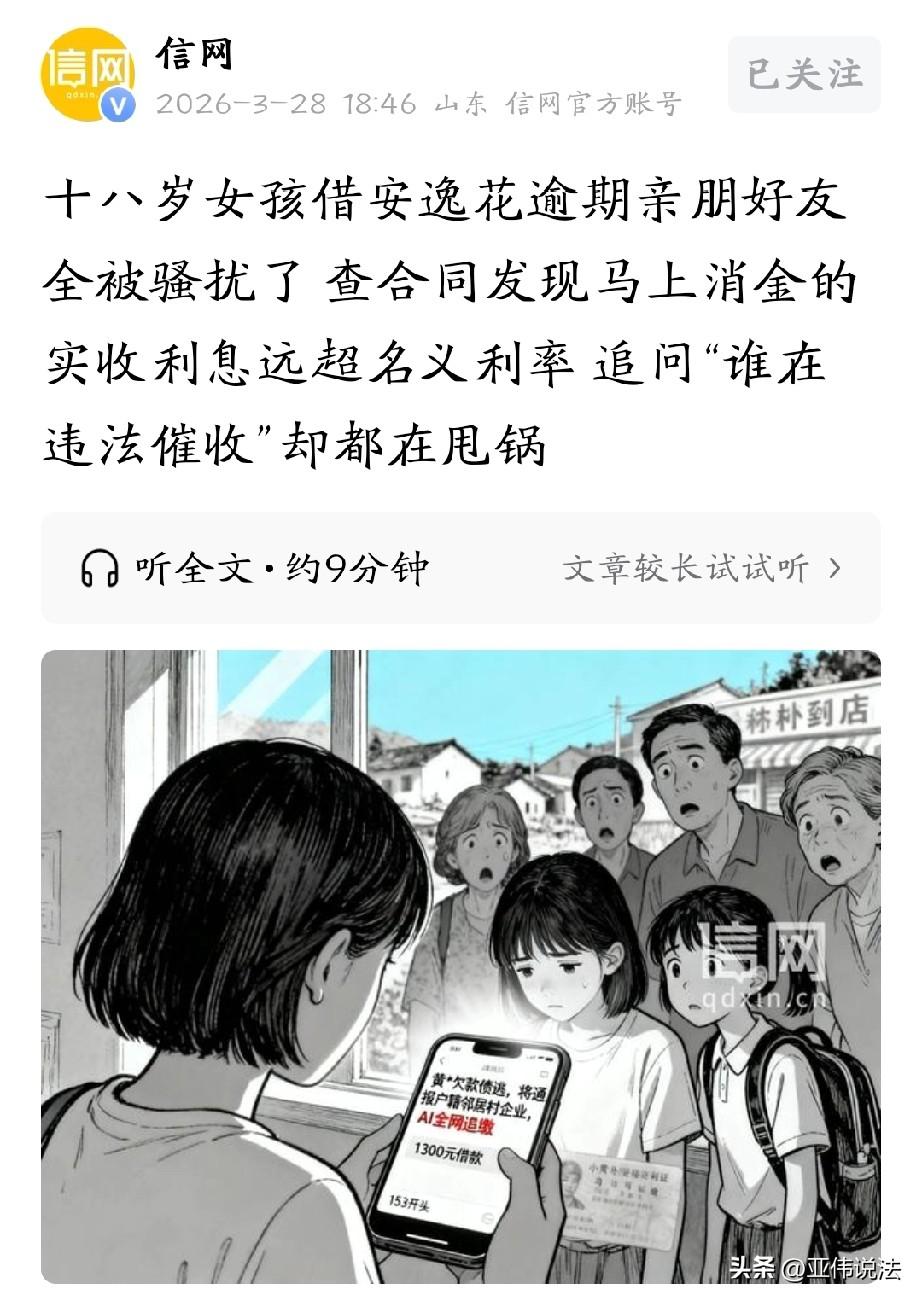

广东,18岁女孩在某平台借了1300元网贷,每月还款100多月,可后来因为抑郁症发作,忘记按时还钱导致逾期。万万没想到,她填写的5名紧急联系人竟然都遭遇了暴力催收,甚至威胁要让她在全村没脸见人。信息被泄露让女孩气愤,她还发现,网贷的实际利率远高于合同上写的,这明显就是欺诈,于是,她向相关部门投诉,而平台的解释让她无语。 2025年2月,刚满18岁的小黄在家刷手机,被弹窗里的网贷广告勾了好奇心。 出于好奇,就下载了几个App,想测算一下自己能贷多少钱。 别的平台都显示“无法提供服务”,只有安逸花给了她1000块的额度。小黄当时也没当真,看了眼就退出了页面,压根没打算借。 可没过多久,她就接到了安逸花的推销电话,对方一个劲儿说额度不用就过期,还承诺说借完第一笔就能提升额度。 小黄架不住劝,2月17号当天先借了第一笔500块,分9期还。当时她填了5个紧急联系人的电话,有妹妹、表哥、表弟,还有两个同学。 之后几个月里,她又陆续借了几笔,4月借了500,5月分两次借了100和200,四笔加起来总共1300块。 放款方都是马上消费金融股份有限公司,安逸花就是他们家的平台。 小黄自打初中起就得了抑郁症,15岁上高一时就退了学,病情时好时坏,一直没断根。 刚开始那几个月,她还记得每月还上一百多块,可到了后来,抑郁症又犯了,整个人整天被自责、低落的情绪裹着,脑子里乱糟糟的,还款的事儿就这么被她忘得一干二净。 加上她之前登录平台的手机号也停用了,平台的还款提醒她一条都没收到,就这样,贷款逾期了。 直到今年3月10号,小黄妹妹的手机上突然收到一条陌生号码发来的短信,上面直接点了小黄的名字,说她“欠款拒不履行还款责任”。 第二天,同一个号码又发了一条,这回更过分,连小黄身份证上的家庭住址都附上了,还威胁说,在不还钱就让她在全村出名,没脸见人。 与此同时,她表哥、表弟也都收到了类似的信息。 更让小黄愧疚的是,她那两个好久没联系的同学也遭了殃。 其中一个同学气冲冲地指责小黄,两人早都没来往了,凭什么把自己设成紧急联系人,现在平白无故被催收短信骚扰,太过分了。 小黄的妹妹在老家上学,老家地方小,消息传得比风还快,同学都在背后说她家出了“老赖”,妹妹走到哪儿都有人指指点点,抬不起头。 小黄急得直掉眼泪,她不是故意不还钱,1300块而已,一个月还100多她拿得出来。 她就想不通,平台催收正常,可为什么不先找她本人?哪怕通过亲戚转告一声也行,上来就给亲友发这么难听的短信,这不是往她心上扎刀子吗? 她赶紧找平台换了登录手机号,登上去一看,剩下要还的本金加利息有1266.96元。 她翻出当初的合同,上面写的综合费率是23.99%,可她把每个月要还的钱加起来,用手机计算器一算,实际综合年化利率居然高达35.99%,比合同上写的高出一大截。 她又换了好几个工具算,结果都差不多,确实远超合同约定的利率。 这纯属欺诈,又气又急的小黄向相关部门进行了投诉。 3月18号,她接到了马上消费金融的电话,谁知,对方一口咬定催收短信不是他们发的,又主动表示可以免掉利息,让小黄只还1020.43元的本金。 这种说法小黄不能接受,她就只在安逸花借过钱,催收的人怎么能精准找到她填的那几个紧急联系人?肯定是平台把信息泄露出去的。 业内人士提到,原来很多网贷平台都把催收外包出去,外包的人为了快点拿到钱,就用这种骚扰亲友的软暴力手段,平台却装糊涂甩锅,就是为了躲监管处罚。 而且小黄合同里那个利率,合同上虽然写的23.99%,这就是个名义利率,实际等额本息还下来,真实年化利率高得吓人。 这合同从一开始就不公平,借款人完全可以不认这个账。 听完这些,小黄的肠子都悔青了,她只是个十八岁的姑娘,借了一千多块钱,没想赖账,却被逼得里外不是人, 《民法典》第1032条规定:自然人享有隐私权,任何组织或者个人不得以刺探、侵扰、泄露、公开等方式侵害他人的隐私权。 平台未经小黄同意,向其5名紧急联系人泄露债务、住址、身份证信息,并以“全村出名”威胁,属于侵扰私人生活安宁、公开私密信息的严重侵权。 平台将信息外包催收、否认发信,不能免除其违法责任,小黄可要求停止侵害、赔礼道歉、赔偿精神损失。 此外,平台合同写23.99%,实际年化35.99%,属于变相高利贷、合同欺诈。 按现行司法保护上限,超出部分利息无效,小黄只需还合法本息,超额利息可拒付。