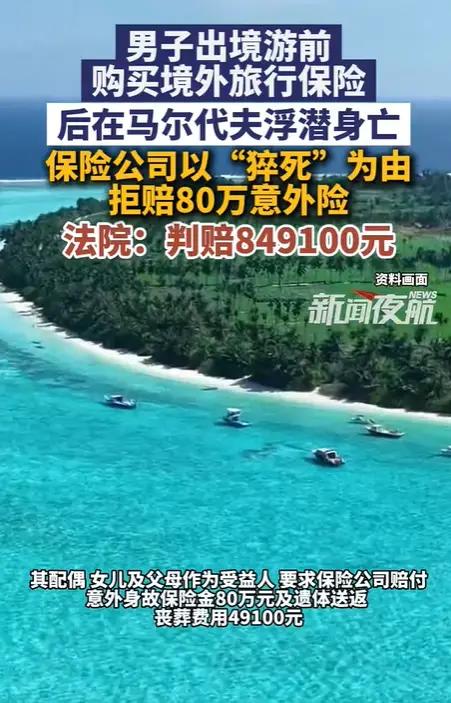

“保险公司玩不起!”一男子出境游前,买了保额80万的意外险,万万没想到,男子在马尔代夫浮潜身亡,死因是心跳呼吸骤停,男子的妻子,父母,女儿作为保险的受益人,要求保险公司支付80万赔偿金,并把男子的遗体送返丧葬费49100元,保险公司却以男子“猝死”为由,拒绝理赔80万,只给10万。男子家属愤怒的把保险公司告上法庭,案子经过2审,法院判决大快人心。 江西刘先生,生前计划出境旅游,为了图个安心,买了一份意外险,保单上明明白白写着保额80万,受益人也清清楚楚写着他的妻子、父母和女儿,每一个至亲都没落下,本以为这是出行路上的一份保障,没曾想这份保险最后却成了一家人维权的导火索,也让大家看清了保险公司钻空子、玩文字游戏的真面目。 买完保险一个月后,刘先生出发前往马尔代夫旅游,在当地进行浮潜项目时,突发意外当场倒地,经当地警方认定,死因是心肺停搏,突如其来的噩耗,让整个刘家陷入了巨大的悲痛之中。 料理后事的同时,刘先生的家属想起了他生前买的那份意外险,便整理好相关材料,向保险公司申请理赔,要求保险公司按照保单约定,支付80万意外身故赔偿金,同时承担将刘先生遗体送返国内的丧葬费49100元。 家属们满心以为,这是合情合理的理赔要求,保单上写得明明白白,刘先生是在旅游浮潜时意外身亡,完全符合意外险的理赔条件,可他们万万没想到,保险公司给出的答复,却让所有人都愤怒不已。 保险公司竟然以刘先生的死因为“猝死”为由,拒绝支付80万的意外身故赔偿金,只愿意赔付10万元,还振振有词地说,这是按疾病身故的标准来赔的。 谁都知道浮潜根本不是什么温和的运动,水下环境复杂多变,水压、水流还有各种突发状况,随时都可能发生意外,刘先生在浮潜时突发心肺停搏,明明是意外怎么就被保险公司定义成了“猝死”? 更让人无法接受的是,保险公司一口咬定,心跳呼吸骤停就是猝死,而猝死属于疾病范畴,不在意外险的理赔范围内,以此为由拒绝履行保单约定。 刘先生的家属彻底被激怒了,他们不明白自己花了钱买保险,就是为了应对意外,如今亲人遭遇意外身亡,保险公司却百般推诿,玩文字游戏钻空子,明明保额80万,却只肯给10万,这和耍赖没什么区别。 多次和保险公司沟通协商,可对方始终态度强硬不肯让步,无奈之下愤怒的家属只能拿起法律武器,将这家保险公司告上了法庭,誓要讨回公道,维护自己的合法权益。 案子很快进入一审程序,法庭上,双方各执一词,争论的焦点集中在刘先生的死因到底是意外,还是保险公司所说的“猝死”,保险公司坚持认为,刘先生的心跳呼吸骤停属于猝死,是疾病导致,不在意外险理赔范围,而刘先生的家属则提交了相关证据,证明刘先生生前身体健康,体检报告干干净净,没有任何既往病史,他的身亡是浮潜时的意外导致,并非疾病。 法院经过详细的调查和审理,给出了明确的判决,保险公司输了,法院认为保险公司声称刘先生是猝死,就必须拿出证据证明他生前患有相关疾病,可保险公司始终无法提供有效的证据,来佐证自己的说法。 相反刘先生的体检报告能够证明他身体健康,在浮潜这种具有一定危险性的运动中突发意外,理应属于意外险的理赔范畴。 一审法院判决,保险公司需向刘先生的家属支付80万意外身故赔偿金,加上49100元的丧葬费,共计849100元,可保险公司不服这个判决,很快提起了上诉,试图继续钻法律的空子,拒绝履行赔付义务。家属们没有退缩,继续坚持维权,陪着案子走进了二审法庭。 二审过程中保险公司依旧没有拿出任何新的证据,来证明自己的主张,还是反复强调刘先生是“猝死”,不属于意外,而法院经过再次审理,维持了一审原判,明确驳回了保险公司的上诉请求,判决保险公司必须按时支付全部赔偿金,这个二审判决可谓大快人心,不仅给了刘先生家属一个交代,也狠狠打击了保险公司钻空子、推诿责任的行为。 其实这起案子的意义,早就不只是一笔赔偿金那么简单,旅游保险本该是人们出行时的安心保障,是应对意外的一道防线,可有些保险公司,却把它当成了玩文字游戏、规避责任的工具,想用“猝死”这样模糊的概念,逃避自己的赔付义务,殊不知法律不会纵容这种耍赖行为。 刘先生的家属,虽然经历了一审、二审的奔波,承受着失去亲人的痛苦,好在最终赢得了官司,讨回了公道,这起案件也给整个保险行业敲响了警钟,理赔时别想着钻空子、玩文字游戏,更别想着耍赖拒赔,投保人花了钱买保障,就理应在遭遇意外时得到应有的赔付,法律不会答应保险公司的不合理推诿,更会维护每一位投保人的合法权益。