2月美国CPI表现“中规中矩”,市场反应亦较为平淡,市场关注的重心转向3月以后:油价将如何推升美国通胀、2026年美联储将如何权衡“滞胀”风险?

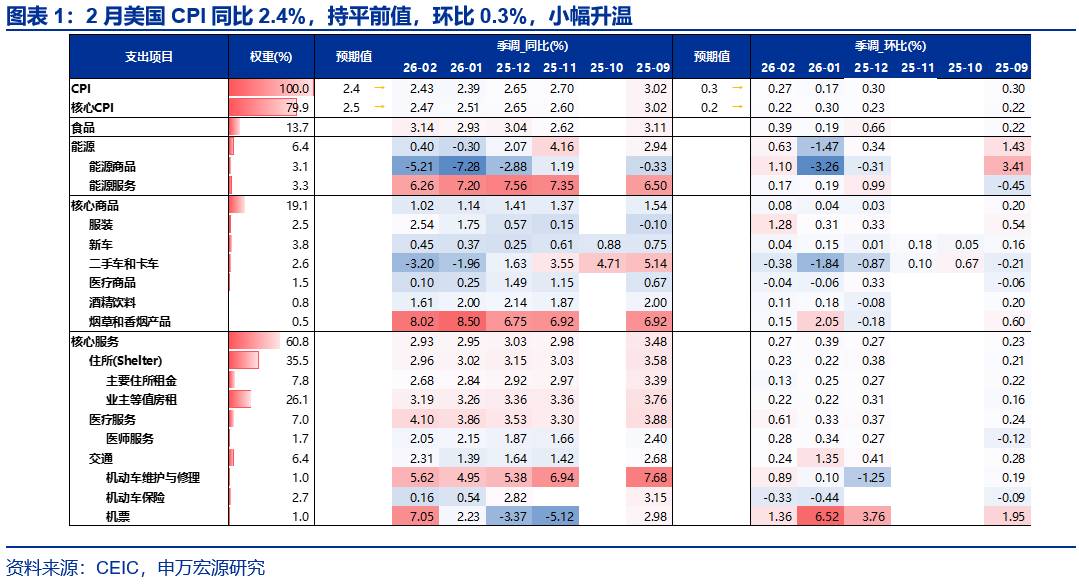

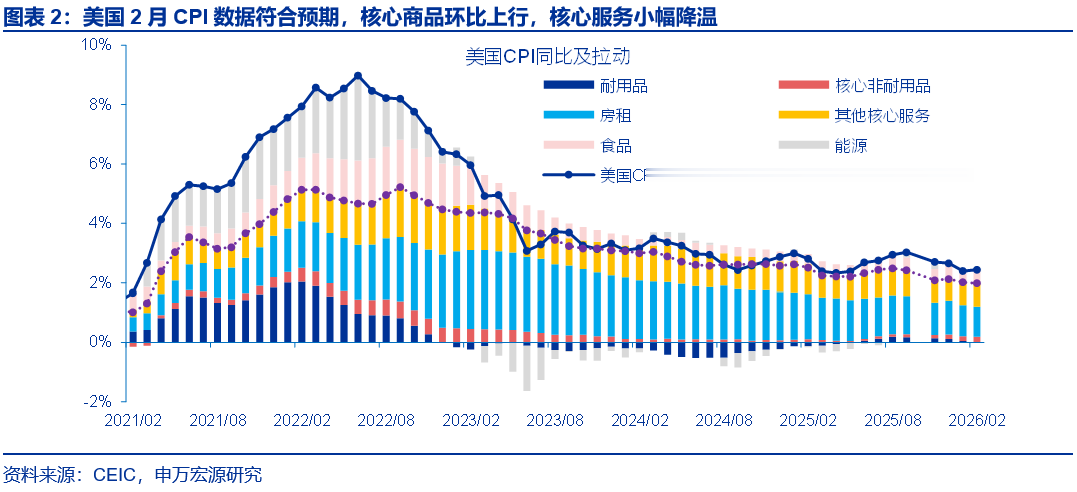

美国2月CPI数据符合预期,核心商品环比上行,核心服务小幅降温。2月美国CPI同比2.4%,持平前值,环比0.3%,小幅升温。2月核心CPI同比2.5%,持平前值,环比0.2%,略低于1月的0.3%。同时,美国2月CPI、核心CPI表现完全符合市场预期,叠加2月同比数据完全持平前值,此次数据可谓“中规中矩”。结构上,核心商品环比0.08%,较1月的0.04%微幅升温。核心服务环比0.27%,较1月的0.39%放缓。

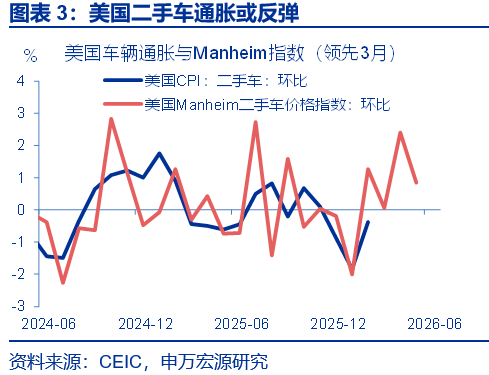

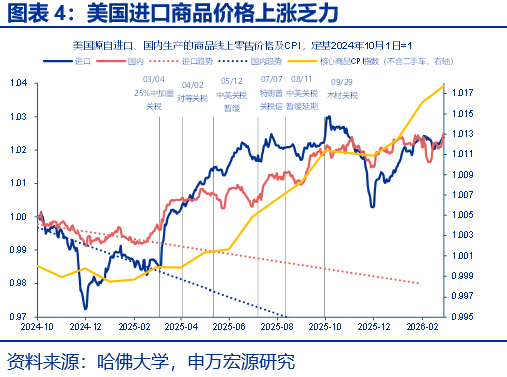

2月美国核心商品微幅升温,主要由服装、二手车推动。结构上,服装环比由0.31%升至1.28%,或受季节性换季、新款全价商品上市影响;二手车环比跌幅收窄至-0.38%,领先的二手车价格指数显示,未来一个季度车辆通胀或维持升温态势。但是,除了服装之外,玩具、IT商品等与关税相关的分项环比有所降温,显示关税成本传导乏力。

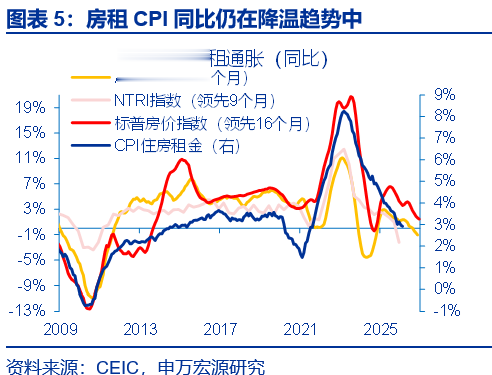

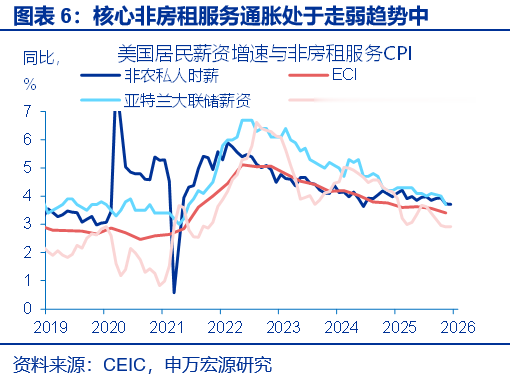

2月美国核心服务环比下滑,交运服务降温是主因。权重最大的住房(Shelter)分项环比持平于0.2%,变化不大;超级核心服务通胀中,医疗服务环比由0.3%升至0.6%,或反映劳动力成本上行(罢工)。交运服务环比由1月的1.4%回落至0.2%,但主要因素是1月机票价格基数影响。除此之外,通信、娱乐、个人服务分项也有所降温。

数据发布后,市场表现“平淡”。市场表现方面,10Y美债利率在“平淡”的CPI数据公布之后仅小幅波动1-2BP,趋势仍处于上行。美元、金价反应也较弱,走势并没有改变,显示市场交易主线仍围绕在油价、中东局势上,市场主要担忧未来通胀风险。

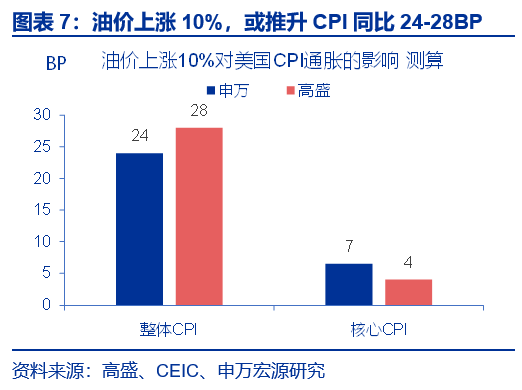

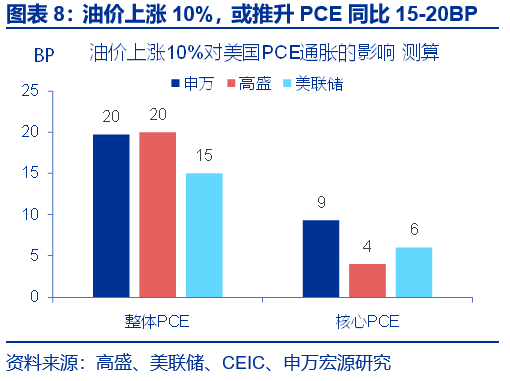

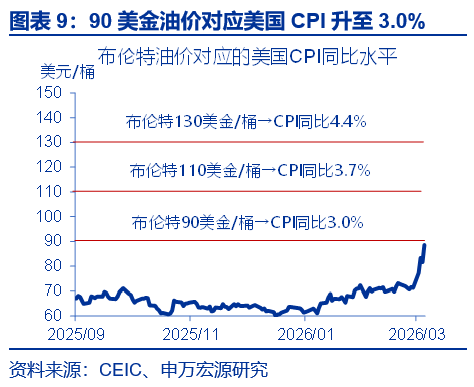

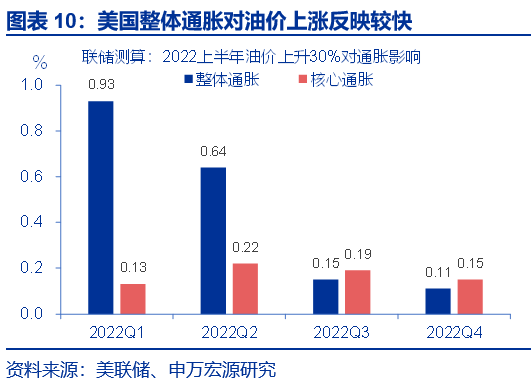

展望未来,3月以来的高油价将如何推升美国通胀水平?短期对PPI和整体CPI影响较为显著、对核心CPI影响有限,中期需关注“滞”的风险。据测算,油价每上涨10%,美国整体CPI、核心CPI或分别提升24-28BP、4-7BP。油价亦会拉动PPI通胀,油价与美国PPI的决定系数(R2)高达0.57。因此,油价对通胀的影响更多在于推升整体CPI(特别是3-4月为通胀低基数),以及推后核心通胀见顶时点。但是,当前美国内需强韧程度远弱于2021-2022年,此轮高油价对于居民收入的侵蚀或更为显著。

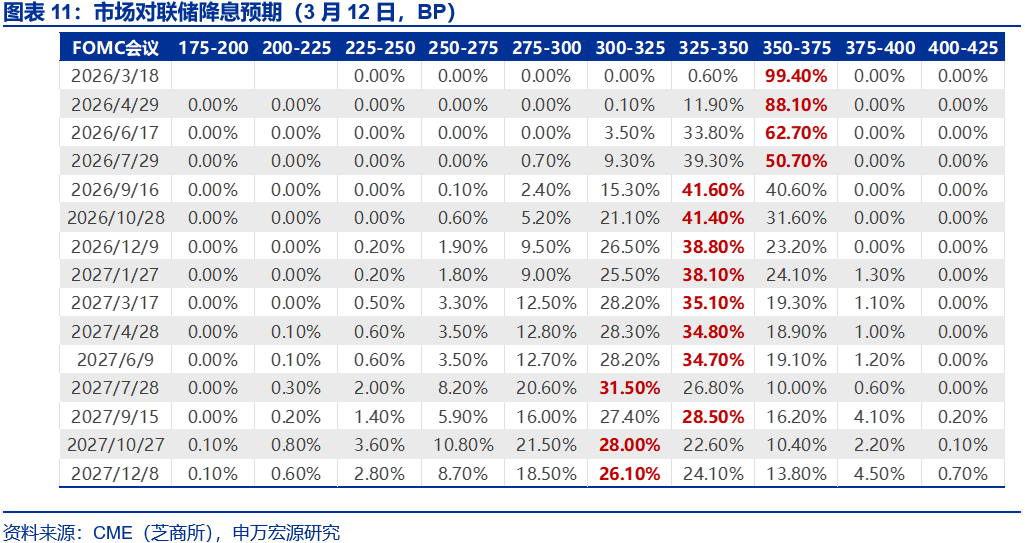

综合美联储的中性指引和油价上涨对通胀路径的影响,我们将2026年美联储降息预期从“降息1-2次”下修至“最多1次”,此假设的风险或来自于AI和私募信贷领域。在供给冲击下,美联储需平衡“滞”与“胀”的风险,此轮高油价既推升通胀,也增加经济下行压力,一如2025年的关税冲击。因此,在短期油价冲击下,3月FOMC例会大概率维持“观望”,美联储政策受影响或有限,主要不确定性在于高油价持续性。

地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”

2月美国CPI表现“中规中矩”,市场反应亦较为平淡,市场关注的重心转向3月以后:油价将如何推升美国通胀、2026年美联储将如何权衡“滞胀”风险?

美国2月CPI数据符合预期,核心商品环比上行,核心服务小幅降温。2月美国CPI同比2.4%,持平前值,环比0.3%,小幅升温。2月核心CPI同比2.5%,持平前值,环比0.2%,略低于1月的0.3%。同时,美国2月CPI、核心CPI表现完全符合市场预期,叠加2月同比数据完全持平前值,此次数据可谓“中规中矩”。结构上,核心商品环比0.08%,较1月的0.04%微幅升温。核心服务环比0.27%,较1月的0.39%放缓,但仍处于2025年以来平均水平。

2月美国核心商品小幅升温,主要由服装、二手车推动。结构上,服装环比由0.31%升至1.28%,或受季节性换季、新款全价商品上市影响;二手车环比跌幅收窄至-0.38%,领先的二手车价格指数显示,未来一个季度车辆通胀或维持升温态势。但是,除了服装之外,玩具、IT商品等与关税相关的分项环比有所降温,显示关税成本传导乏力。

2月美国核心服务环比下滑,交运服务降温是主因。权重最大的住房(Shelter)分项环比持平于0.2%,变化不大;超级核心服务通胀中,医疗服务环比由0.3%升至0.6%,或反映劳动力成本上行(罢工)。交运服务环比由1月的1.4%回落至0.2%,但主要因素是1月机票价格基数影响。除此之外,通信、娱乐、个人服务分项也有所降温。

展望未来,3月以来的高油价将如何推升美国通胀水平?短期对PPI和整体CPI影响较为显著、对核心CPI影响有限,中期需关注“滞”的风险。据测算,油价每上涨10%,美国整体CPI、核心CPI或分别提升24-28BP、4-7BP。油价亦会拉动PPI通胀,油价与美国PPI的决定系数(R2)高达0.57。因此,油价对通胀的影响更多在于推升整体CPI(特别是3-4月为通胀低基数),以及推后核心通胀见顶时点。但是,当前美国内需强韧程度远弱于2021-2022年,此轮高油价对于居民收入的侵蚀或更为显著。

综合美联储的中性指引和油价上涨对通胀路径的影响,我们将2026年美联储降息预期从“降息1-2次”下修至“最多1次”,此假设的风险或来自于AI和私募信贷领域。在供给冲击下,美联储需平衡“滞”与“胀”的风险,此轮高油价既推升通胀,也增加经济下行压力,一如2025年的关税冲击。因此,在短期油价冲击下,3月FOMC例会大概率维持“观望”,美联储政策受影响或有限,主要不确定性在于高油价持续性。

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。