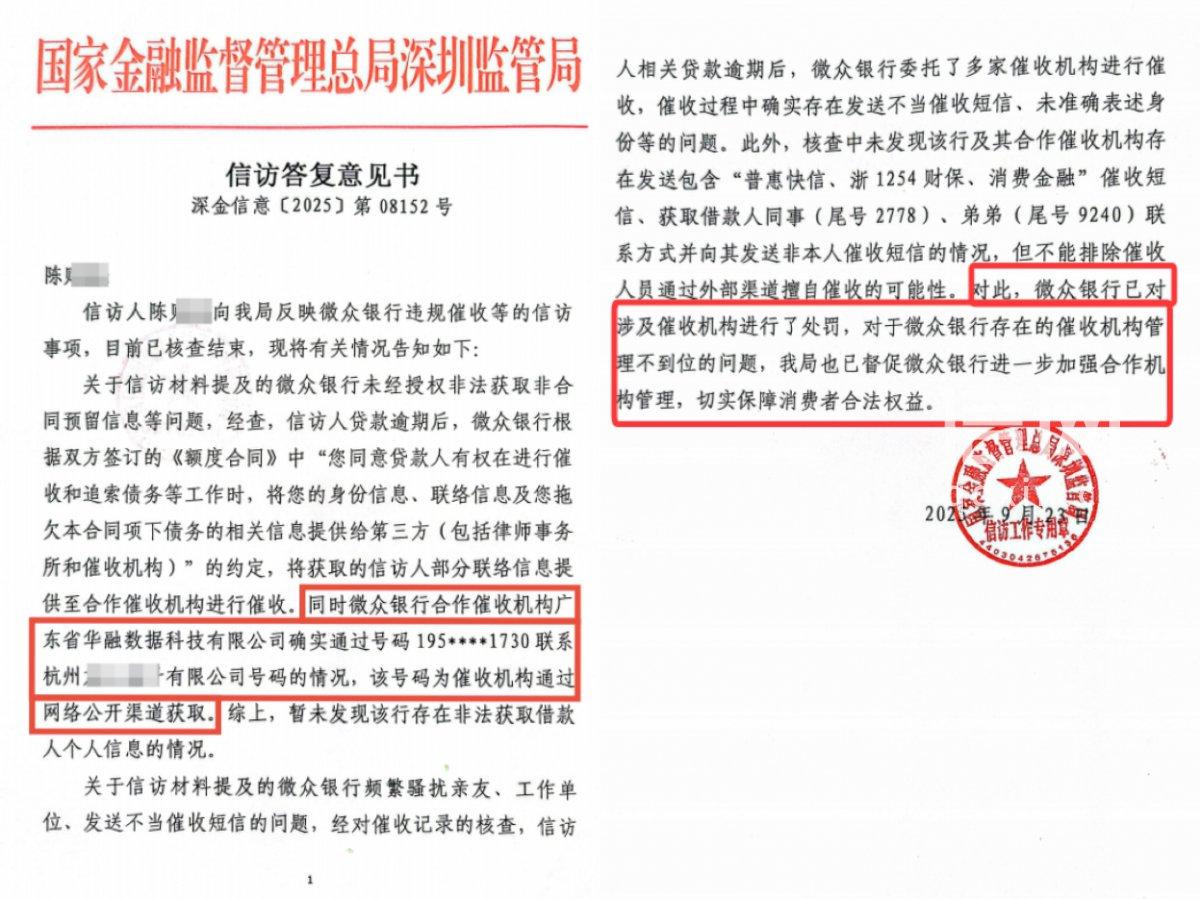

🌙浙江杭州,一女子在微粒贷上借了65000元,后因为手头紧导致逾期。谁知微粒贷竟然将女子的信息转手7家催收公司,连番对女子的公司、同事和亲友进行催收,使得全公司、全家族的人都知道女子欠了钱不还。女子一怒之下向监管部门投诉后,又将其中一家催收公司告上法院,结局亮了。 微粒贷在女子逾期后,没有采取合规的催收方式,反而把她的个人信息转手交给了7家催收公司,这些公司接连不断地对她的公司、同事和亲友展开催收,不仅频繁拨打电话,还发送相关信息,最终导致全公司的同事、整个家族的亲戚都知道了她欠款逾期的事情,让她在工作中抬不起头,在亲友面前也没了脸面。 女子面对这样的情况,心里又委屈又愤怒。她承认自己确实欠了钱,也没有说过不还,只是目前确实遇到了资金周转的困难,需要时间来还款。 可她不明白,为什么自己的债务问题,要连累身边的同事和亲友?这些催收行为,不仅严重干扰了她的正常工作和生活,还侵犯了她和亲友的隐私,让她承受了巨大的精神压力。 为了维护自己的合法权益,她先是向监管部门进行了投诉,反映微粒贷及催收公司的违规行为,随后又将其中一家涉事的催收公司告上了法院,希望通过法律途径讨个说法。 这起事件曝光后,迅速引发了社会各界的广泛关注和讨论。很多有过借贷经历的人纷纷分享自己的遭遇,有人说自己逾期后遭遇过频繁电话轰炸,有人表示亲友被骚扰后对自己产生误解,还有人吐槽催收人员态度恶劣、言语辱骂。 大家普遍认为,借贷逾期确实是借款人的不对,平台和催收机构有权进行合法催收,但这种殃及无辜、侵犯隐私的催收方式,显然超出了合理的边界,严重违背了法律和道德的底线。 从法律层面来看,我国《个人信息保护法》明确规定,个人信息处理者向第三方提供个人信息时,应当向个人告知接收方的名称、联系方式、处理目的、处理方式和个人信息的种类,并取得个人的单独同意。 同时,《商业银行互联网贷款管理暂行办法》也要求,商业银行不得委托有暴力催收等违法违规记录的第三方机构进行贷款清收,且不得对与贷款无关的第三人进行清收。微粒贷将借款人信息转手多家催收公司,并任由其向无关第三人催收,显然违反了上述法律规定,应当承担相应的法律责任。 在实际操作中,很多借贷平台在用户借款时,会以格式条款的形式要求用户同意委托第三方催收,但这种同意往往是笼统的,并未明确告知第三方的具体信息、催收范围和方式,不符合“单独同意”的法律要求。 而且,即便用户逾期,平台也有责任对委托的催收机构进行严格管理,监督其催收行为,而不是放任其肆意妄为。此次事件中,微粒贷作为贷款发放方,显然没有尽到应有的监管责任,才导致了后续一系列违规催收行为的发生。 对于催收公司而言,其行为更是缺乏基本的法律意识和职业素养。为了完成催收任务,一些催收公司不惜采取骚扰亲友、破坏他人名誉等不正当手段,这种行为不仅会给借款人造成身心伤害,也会破坏社会的公序良俗。 更令人担忧的是,这种层层转包的催收模式,使得个人信息在多个主体之间流转,一旦某个环节出现问题,信息泄露和滥用的风险就会大幅增加,严重威胁公民的信息安全。 目前,该案件正在进一步审理中,最终的判决结果备受关注。无论结果如何,这起事件都给金融行业敲响了警钟。规范借贷催收行为,保护借款人及相关人员的合法权益,已经成为亟待解决的问题。 金融机构应当严格遵守法律法规,加强对催收业务的管理,选择合法合规的催收机构,规范催收流程和方式,杜绝暴力催收、骚扰无辜等行为。同时,监管部门也应加大监管力度,对违规催收行为进行严厉打击,建立健全长效监管机制,保障金融市场的健康有序发展。 作为普通消费者,在进行借贷时也应提高风险意识,理性评估自己的还款能力,避免盲目借贷。一旦出现逾期,应主动与平台沟通协商,制定合理的还款计划,而不是逃避责任。 同时,要学会运用法律武器维护自己的合法权益,遇到违规催收行为时,及时收集证据,向监管部门投诉或通过法律途径解决。 这起杭州女子微粒贷逾期遭催收连累亲友的事件,让我们看到了借贷催收领域存在的乱象。 那么你觉得金融机构在催收过程中,应该如何平衡实现债权与保护借款人及亲友权益的关系?对于规范催收行为,你还有哪些好的建议?欢迎在评论区分享你的观点。