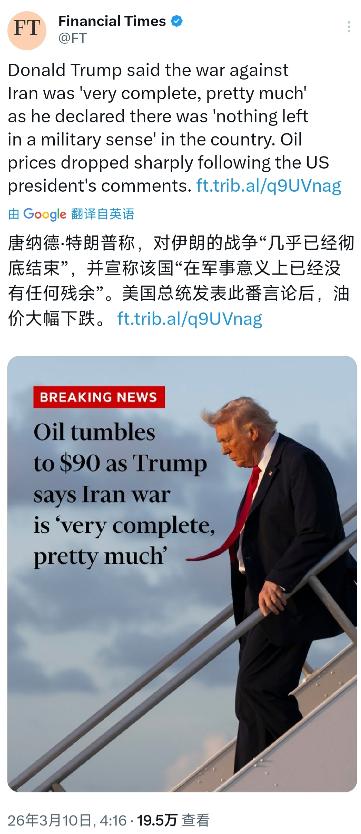

金融时报今天(3月10日)报道:“唐纳德·特朗普称,对伊朗的战争‘几乎已经彻底结束’,并宣称该国‘在军事意义上已经没有任何残余’。美国总统发表此番言论后,油价大幅下跌。” 从市场逻辑来看,近期国际油价的剧烈波动本就源于中东局势的不确定性。 就在表态前一周,美原油期货价格累计上涨约35%,创下1983年以来最大单周涨幅,纽约商品交易所轻质原油期货一度逼近每桶119美元,布油也突破111美元关口。 这波暴涨的核心驱动力是霍尔木兹海峡通行受阻的风险,作为全球近三分之一石油运输的必经之路,该海峡一旦中断,每天可能造成2000万桶的供应缺口,相当于全球供应的20%。 科威特等国已因航道安全威胁宣布削减产量,市场因此计入了高额地缘风险溢价。 而特朗普的言论直接击中了市场的核心担忧,相当于突然释放“风险解除”的信号,前期积累的恐慌情绪快速退潮,大量获利盘抛售导致油价应声回落,3月9日美原油主连收盘价较前一日下跌5.82美元,盘中最低价跌至81.19美元,波动幅度超过38美元。 但这番言论的真实性显然要打个折扣。 几乎在特朗普发声的同时,伊朗伊斯兰革命卫队就明确回应,强调战事结束的决定权在伊朗手中,并称将以坚定意志抵抗侵略。 事实上,当前美伊对峙的实际情况远非“伊朗军事无残余”那般简单。 美军虽然联合以色列发动了大规模空袭,但伊朗的不对称作战能力并未被摧毁,其导弹和无人机多次精准打击美军在巴林、阿联酋的驻点,甚至摧毁了防空雷达设施。 更关键的是,美军自身已显露疲态,弹药库存告急,白宫不得不紧急要求洛克希德·马丁、雷神等军工巨头将高端武器产量提高四倍,这种情况下的“战争结束”宣言,更像是一种战略话术。 特朗普选择此时释放该言论,背后有明确的现实考量。 一方面,美国国内通胀压力因油价上涨持续加大,每桶油价上涨10美元,普通美国家庭一年就要多承担约450美元支出,柴油价格上涨还会传导至食品、物流等各个领域,推高整体物价。 此前市场已因油价暴涨下调美联储降息预期,原本预计的中期选举前两次降息可能缩减至一到两次,这对寻求连任的特朗普而言并非利好。 通过释放缓和信号打压油价,既能缓解国内通胀焦虑,也能为选举造势。 另一方面,特朗普近期一直敦促以色列赦免内塔尼亚胡,希望以色列能集中精力对伊作战,但美军自身的后勤压力和中东盟友的动摇让局势难以推进,沙特等国已逐渐看清美国“安全保障”的交易本质,在自身能源设施遇袭时未得到有效保护后,对美国的信任度持续下降,此时宣称战争结束,也能为后续调整中东战略预留空间。 油价的剧烈波动还暴露了全球石油市场的脆弱平衡。 OPEC+在2025年累计增产约290万桶/日以夺回市场份额后,已宣布2026年一季度暂停增产,全球石油供应本就处于紧平衡状态。 2025年国际油价已累计下跌超18%,创2020年以来最大年度跌幅,产油国原本希望通过限产稳定市场,但中东冲突的爆发打破了这一计划。 此前油价暴涨的核心并非供应实际短缺,而是运输通道受阻引发的恐慌性囤货,特朗普的言论恰好戳破了这种基于预期的上涨泡沫,让油价向供需基本面回归。 但这种回归能否持续仍存疑问,霍尔木兹海峡的通行安全并未真正改善,船东们仍需看到持续无袭击的周期才愿意重启航运,而伊朗的石油出口并未完全中断,其哈尔克岛仍承担着90%的出口量,这些潜在风险都可能让油价再次波动。 更深层来看,这场言论引发的油价震荡,本质是地缘政治话语与市场情绪的共振。 石油作为“政治商品”,其价格从来不止反映供需关系,更承载着大国博弈的筹码。 特朗普的表态看似是对战争局势的判断,实则是通过影响能源市场来服务其政治与经济目标。 而市场的剧烈反应,也说明当前全球能源体系对地缘冲突的敏感度已达到新的高度,任何风吹草动都可能引发连锁反应。 不过,短期的油价下跌难以改变中东局势的复杂本质。 美国与伊朗的核心矛盾并未解决,以色列与伊朗的对抗仍在持续,美军在中东的军事存在面临着持续消耗的压力。 OPEC+的限产政策、全球经济复苏对石油需求的影响、美联储货币政策的调整,这些因素仍将在中长期影响油价走势。 特朗普的言论或许能暂时缓解市场的恐慌,但只要中东的地缘风险根源未除,石油市场的波动就不会真正平息,这场由政治话语引发的能源震荡,不过是全球能源博弈中的一段插曲。