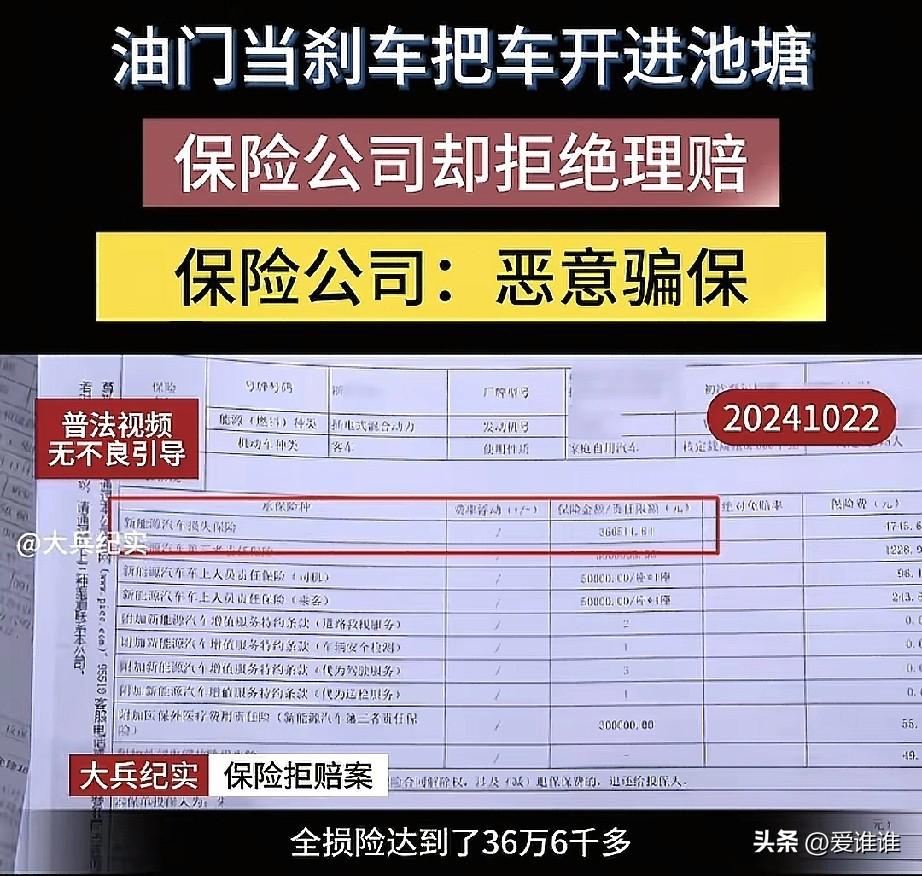

“保险不保险!”男子因母亲生病驾车从外地着急赶回来,因路过一个急弯误踩油门导致连人带车坠入河中,获救后男子报了保险,保险公司却质疑男子骗保,理由是这种弯不可能掉进去,还有男子车损险额度太高,不符合常理,男子决定走法律途径维权! 朱先生的老家在六安的农村,进村的路是那种窄窄的混凝土小道,最窄的地方只有2.7米宽,还带着坡度,弯弯绕绕的,他开了多年车,对这条路再熟悉不过。 那天下午,他沿着这条上坡路缓缓行驶,手里的手机突然一滑,掉到了副驾驶的位置。他下意识地弯腰去抓,就那么一瞬间,脚下一重,踩在了油门上。 车子猛地往前一窜,方向一偏,直接冲出了路面。 “咚”的一声巨响,车头扎进了路边的池塘,水迅速涌进车内,发动机熄了火。 朱先生后来回忆那一幕,说脑子里一片空白,只记得车窗没关严,之前给老乡递烟时留的那道缝,竟成了他的逃生通道,他拼命从车窗爬出来,呛了几口水,浑身湿透,但好在人没事。 他站在岸边,看着水面上只露出一点车顶的奥迪,又惊又怕,又有点庆幸:幸好买了全险。 朱先生第一时间报了保险,保险公司的人来得很快,勘查、拍照、叫吊车,一直忙到晚上八九点,才把泡得不成样子的奥迪从池塘里捞上来。 “车废了,走全损吧,”现场的工作人员说。 朱先生心里一松,觉得这事总算有个交代,他甚至还庆幸,自己去年9月刚花了5000多换了四条新胎,这车一直开得很爱惜。 半个月后,保险公司的理赔员主动联系他,让他把绿本准备好,把按揭还清,违章处理掉,“等拍卖公司把车子拍卖了,拍卖款打给你,剩下的我们赔。” 朱先生照办。 又过了大半个月,2025年12月26日,他忍不住问了问进度,理赔员回复得很干脆:“流程走完了,承保地浙江那边没问题,下周就安排打款。” 朱先生安心地等着。 等了十来天,钱没到账,等来了一张纸,《拒赔/拒付通知书》。 理由只有一行字:被保险人故意制造事故。 朱先生懵了,他打电话过去理论,保险公司的解释让他更懵了。 原来,保险公司委托了第三方机构对事故进行鉴定,鉴定报告显示,朱先生的车在落水前,方向盘转过了一个“大角度”超过250度,前轮转角27.8度,车辆在没有干扰的情况下大角度右转,精准避开了路边一根木棍,然后以接近垂直的姿态冲入池塘,落水角度36.6度。 鉴定方认为,这个轨迹与朱先生描述的“弯腰捡手机误踩油门”不符,更像是有人故意打方向、踩油门,把车开进水里。 保险公司还提到一个细节:朱先生这辆开了三年的奥迪,市场价现在也就25万到30万之间,但他投保的车损险保额,是36.65万元。 “高额投保,然后制造事故,逻辑上是成立的。”保险公司的人说。 朱先生听完,气得声音都变了:“我车子好好的,我干嘛要把它开到池塘里去?我差点淹死你知道吗?” 保险公司没有正面回答,只是说:如果你不服,可以去起诉。 朱先生越想越憋屈,把这事发到了网上,想让大家评评理。 评论区很快分成两派。 一派觉得保险公司“玩不起”:“现场都勘查了,流程都走到最后了,突然翻脸,这不是耍赖是什么?”“人家差点淹死,你说他是故意的?谁拿命去骗保?” 另一派则觉得这事确实有蹊跷:“开了三年的车,市场价跌那么多,还按36万保,这不正常吧?”“正常人有几个开三年还买全险的?还保这么高?”“鉴定报告说的那个角度,要是真的,确实不太像意外。” 也有人两头不站队:“让法院判吧,这事只有证据能说话。” 从法律角度看,保险公司要证明朱先生是“故意制造事故”,是需要承担举证责任的。 《保险法》第27条明确规定,投保人故意制造保险事故的,保险公司可以拒赔,甚至解除合同。 但问题是,怎么证明“故意”! 目前保险公司手里的牌,主要是那份鉴定报告,以及保额与市场价的差额。但这些能直接证明朱先生是故意的吗? 有律师分析说,鉴定报告描述的车辆轨迹,确实与常见的误操作有些不同,但这只能说明“操作异常”,不等于“主观故意”,至于保额高低,投保时保险公司本就有核保义务,如果当时认可了这个保额,事后拿来说事,说服力也有限。 按照民事诉讼的举证规则,谁主张,谁举证,保险公司说朱先生是故意,就得拿出过硬证据,否则,法庭上很可能站不住脚。 -朱先生说自己没读过多少书,不懂什么法律,就知道自己没想骗谁,“我要是真想骗保,选个没人的地方不行吗?非得选自己家门口?非得挑我妈刚摔伤的时候?” 他叹了口气,说等过完年,就去法院起诉。 这件事最终会怎么判,没人能提前下结论,但它留下了一个值得追问的问题: 当保险公司的“怀疑”和车主的“意外”撞在一起,到底该听谁的?证据,还是推测?规则,还是人情? 最后也只能等法院的判决了!