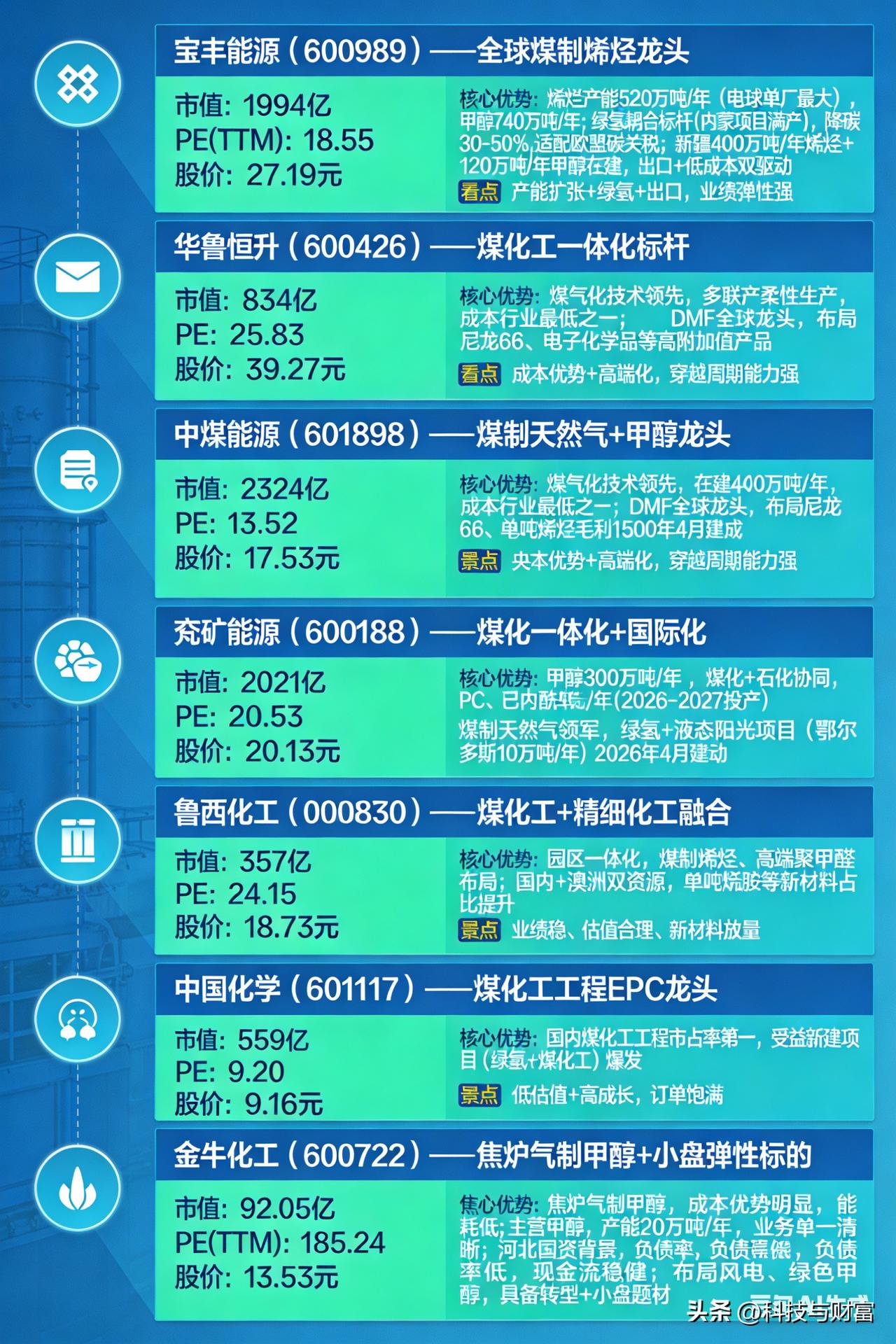

金牛化工涨停,煤化工产业核心概况(2026) 产业链与核心赛道 • 上游:煤炭(中国神华、中煤、兖矿) • 中游:煤气化、甲醇、合成气(宝丰、华鲁恒升、中煤) • 下游:烯烃(PE/PP)、乙二醇、高端材料、绿氢耦合 • 黄金赛道:煤制烯烃(MTO)、绿氢+煤化工、高端聚烯烃/新材料 1)宝丰能源(600989)——全球煤制烯烃龙头 • 市值:1994亿;PE(TTM):18.55;股价:27.19元 • 核心优势: ◦ 烯烃产能520万吨/年(全球单厂最大),甲醇740万吨/年 ◦ 绿氢耦合标杆(内蒙项目满产),降碳30–50%,适配欧盟碳关税 ◦ 新疆400万吨/年烯烃+1120万吨/年甲醇在建,出口+低成本双驱动 • 看点:产能扩张+绿氢+出口,业绩弹性强 2)华鲁恒升(600426)——煤化工一体化标杆 • 市值:834亿;PE:25.83;股价:39.27元 • 核心优势: ◦ 煤气化技术领先,多联产柔性生产,成本行业最低之一 ◦ DMF全球龙头,布局尼龙66、电子化学品等高附加值产品 • 看点:成本优势+高端化,穿越周期能力强 3)中煤能源(601898)——煤制天然气+甲醇龙头 • 市值:2324亿;PE:13.52;股价:17.53元 • 核心优势: ◦ 甲醇产能400万吨/年,在建440万吨/年(2026–2027投产) ◦ 煤制天然气领军,绿氢+液态阳光项目(鄂尔多斯10万吨/年)2026年4月建成 • 看点:央企背景+低碳转型+产能释放 4)兖矿能源(600188)——煤化一体化+国际化 • 市值:2021亿;PE:20.53;股价:20.13元 • 核心优势: ◦ 甲醇300万吨/年+,煤制烯烃、高端聚甲醛布局 ◦ 国内+澳洲双资源,运输成本低,单吨烯烃毛利1500–2500元 • 看点:资源+成本+高端化三重驱动 5)鲁西化工(000830)——煤化工+精细化工融合 • 市值:357亿;PE:24.15;股价:18.73元 • 核心优势:园区一体化,煤化+石化协同,PC、己内酰胺等新材料占比提升 • 看点:业绩稳、估值合理、新材料放量 6)中国化学(601117)——煤化工工程EPC龙头 • 市值:559亿;PE:9.20;股价:9.16元 • 核心优势:国内煤化工工程市占率第一,受益新建项目(绿氢+煤化工)爆发 • 看点:低估值+高成长,订单饱满 7)金牛化工(600722)——焦炉气制甲醇+小盘弹性标的 • 市值:92.05亿;PE(TTM):185.24;股价:13.53元 • 核心优势: ◦ 焦炉气制甲醇,成本优势明显,能耗低 ◦ 主营甲醇,产能20万吨/年,业务单一清晰 ◦ 河北国资背景,负债率低,现金流稳健 ◦ 布局风电、绿色甲醇,具备转型与题材催化 • 看点:甲醇涨价弹性+风电/绿醇转型+小盘题材 投资策略(2026) • 首选:宝丰能源(绿氢+规模+出口)、华鲁恒升(成本+一体化) • 稳健:中煤能源、兖矿能源(资源+央企+低碳) • 弹性:鲁西化工、中国化学(低估值+高成长) • [太阳]关注我,跟踪催化:油价上行、绿氢项目落地、高端产品放量、政策加码甲醇概念股