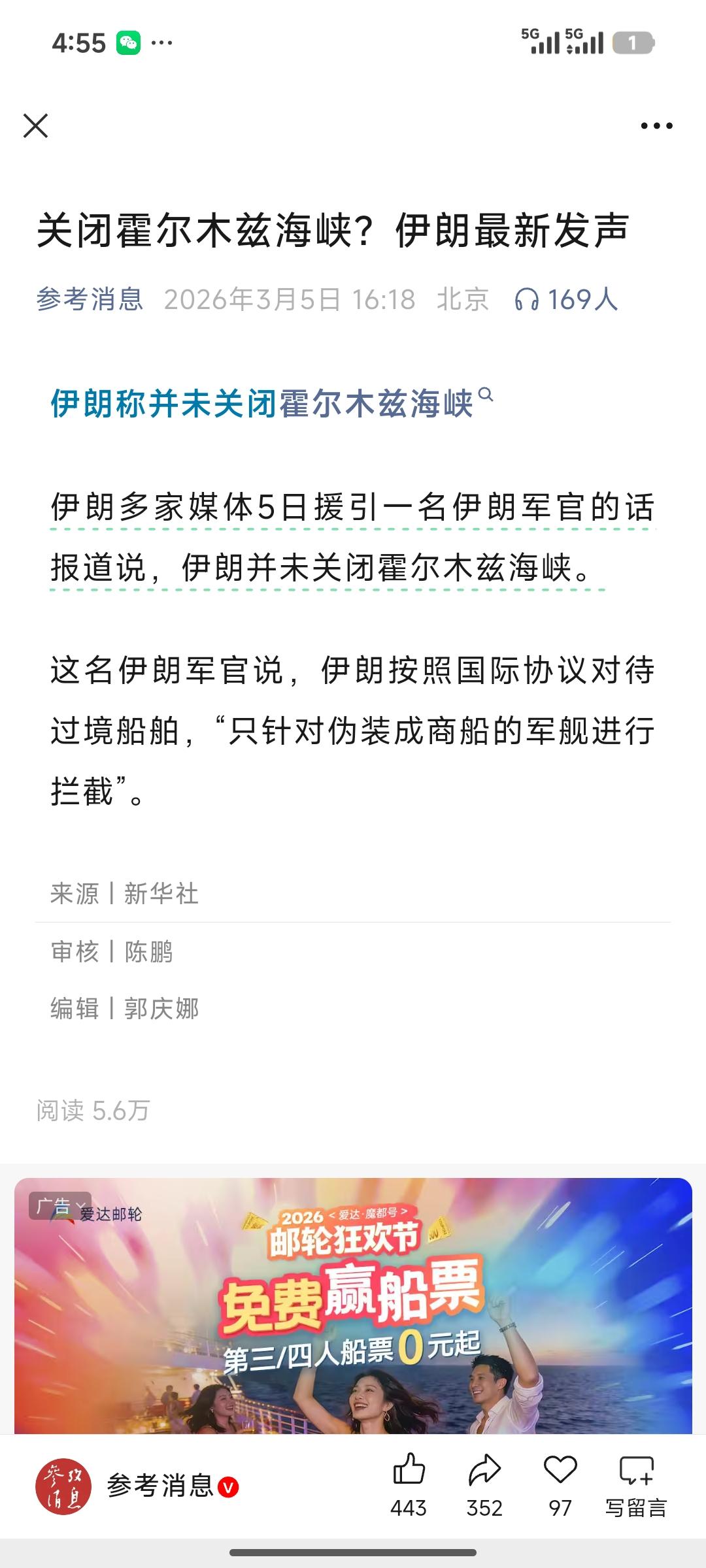

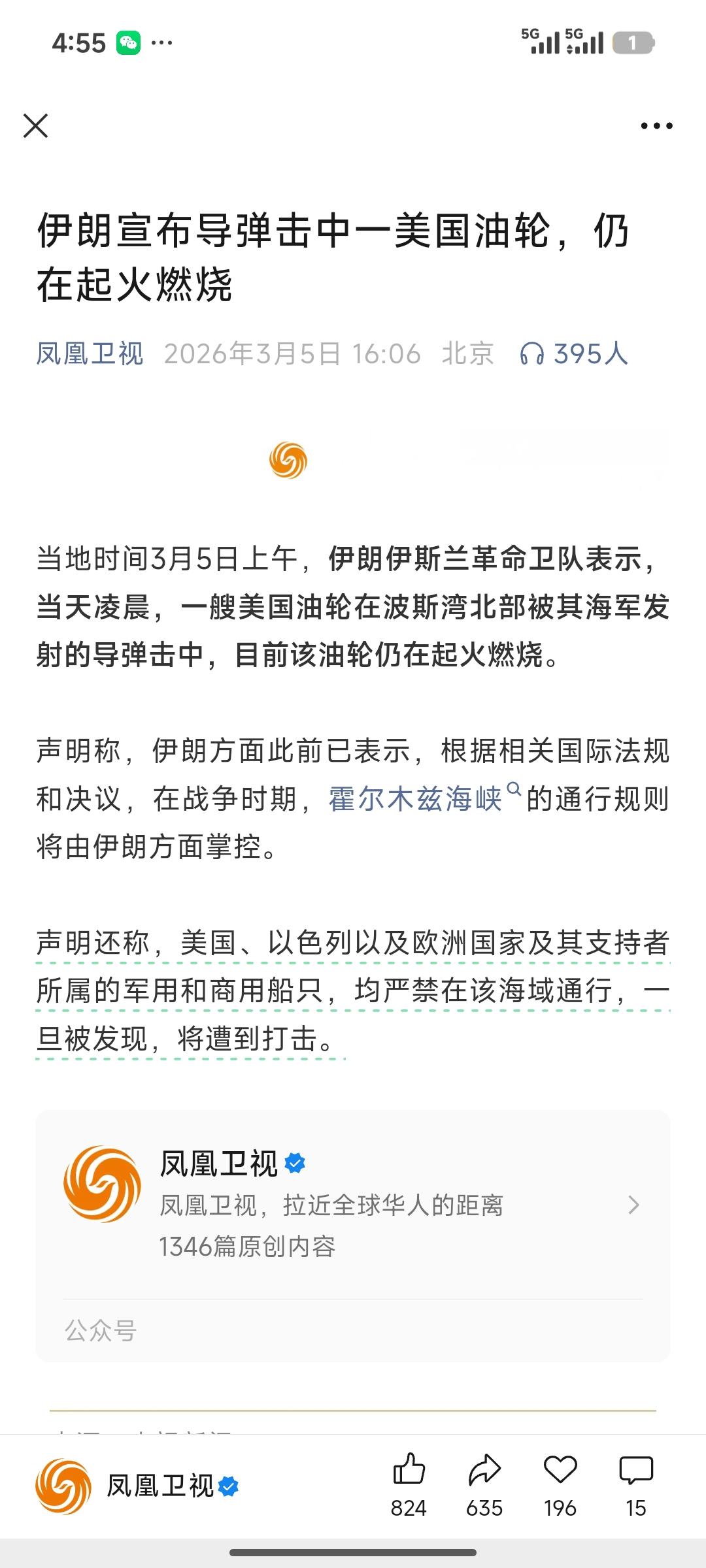

中远海能:运价狂飙+独家通行,业绩与估值双击 3月5日,中东地缘冲突持续发酵,伊朗对霍尔木兹海峡实行选择性管控:先澄清未全面封锁,随后明确对美、以及关联船只“见一艘打一艘”,并已击中美国油轮。中俄船只正常通行,全球油运格局重构,中远海能(600026)成为最大受益者,业绩弹性与估值空间全面打开。 本轮行情核心驱动清晰:运价暴涨+运力替代+安全溢价三重共振。截至3月5日17时,VLCC中东—中国航线日租金突破50万美元/天,较3月初的17.6万美元/天暴涨近2倍,创历史新高。西方油轮因战争险拒保、航线禁入被迫停摆,约200艘油轮滞留外海,有效运力大幅收缩。中远海能手握53艘VLCC,是全球合规运力龙头,且中国船队获伊朗豁免,可稳定运营中东航线,直接承接美欧船东退出的市场份额,运价与运量同步提升。 从业绩弹性看,公司测算模型明确:VLCC日租金每上涨1万美元/天,年净利润增厚约10亿元,对应每股收益(EPS)增厚约0.18元。以2025年基准运价6.5万美元/天、EPS 0.86元为参照,当前50万美元/天的极端运价下,全年EPS有望冲至8.8元;即便回归理性,全年均价维持20万—30万美元/天,EPS也将达到3.33—5.16元,业绩呈爆发式增长。 估值层面,油运周期高位合理PE为12—15倍,叠加地缘溢价可看至20倍。按全年均价20万美元/天、EPS 3.33元计算,目标价40—50元;若均价达30万美元/天,EPS 5.16元,目标价上看62—77元,较当前股价仍有翻倍空间。公司内贸油运市占率超60%,LNG业务稳步放量,构筑稳健业绩底盘,周期波动风险显著低于同行。 短期来看,伊朗报复行动持续、运价易涨难跌,中远海能股价将跟随运价同步上行;中长期,全球能源贸易流向重构、老旧运力出清,行业高景气有望延续。投资者需重点跟踪霍尔木兹海峡局势、VLCC运价波动及公司实际装载率,把握这一轮油运超级周期的核心标的。 综上,中东冲突带来的选择性通行红利,让中远海能从周期龙头升级为稀缺核心资产,业绩与估值双击确定性极高,是当前A股市场最具弹性的投资标的之一。中国中远 中远海运轮船 中远海运洋浦轮 中远海运船厂 中远集装箱 中远集运管培 中远海运洲际