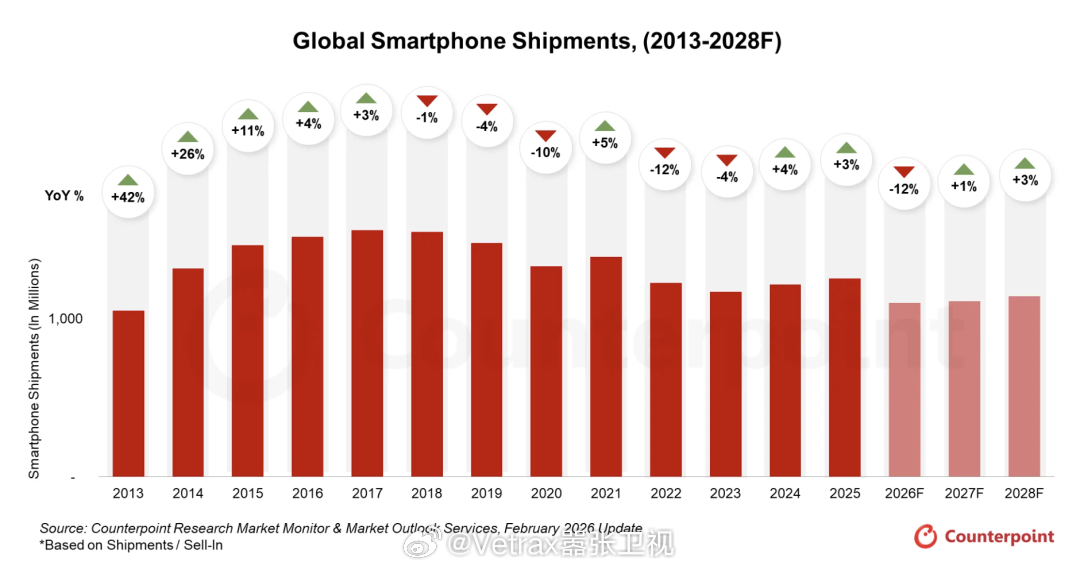

Counterpoint 对今年的全球手机市场给出了非常悲观的市场预期:预计2026年全球智能手机出货量将同比下降 12%,降至不足 11亿部,创下自 2013 年以来的年度最低水平。其中,高端市场将表现出相对较强的韧性,而低端市场由于 LPDDR4 供应萎缩及组件成本飙升,将面临最严峻的利润与购买力压力。因此,专注于低端市场和新兴市场的 OEM 厂商将遭受最大冲击。

销量滑坡的核心驱动因素依旧是迅速恶化的存储芯片供应危机。预计2026年第二季度,移动级 LPDDR4/5 的价格将达到 2025 年第三季度水平的近三倍。预计其影响将持续到2027年下半年。低端智能手机受到的影响可能最大,尤其是 LPDDR4 的供应萎缩速度快于预期。OEM 厂商已通过推迟发布、精简产品线和牺牲规格参数来应对。部分安卓 OEM 厂商的产品价格在2026年1月已上调了 10% 至 20%。

低端市场的走势将更加恶劣:200美元以下的价格段预计将下降 20% 以上。在新兴市场内部,Couterpoint 预计中东和非洲(MEA)、拉美及亚太地区的降幅将分别达到 19%、14% 和 14%。