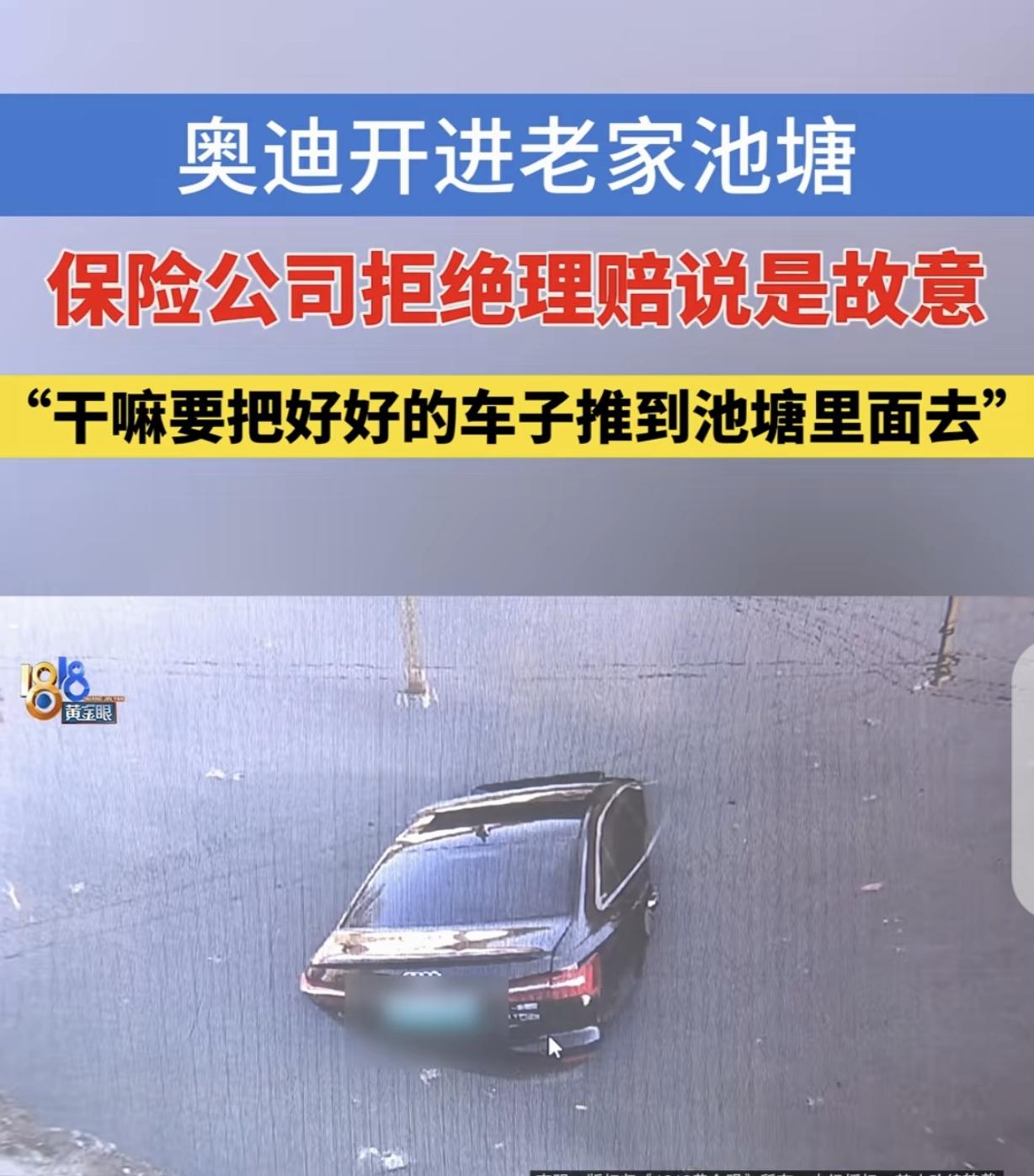

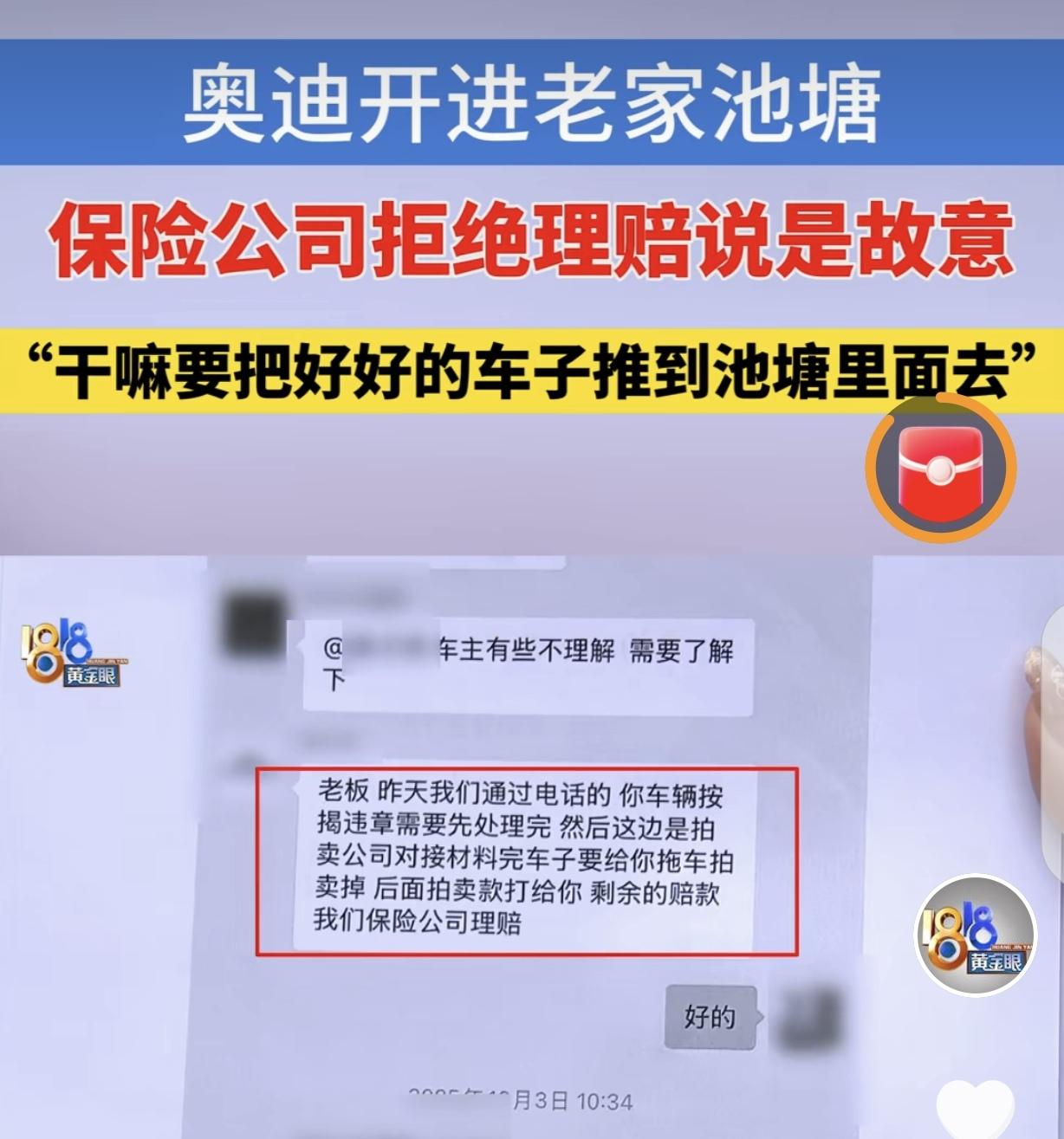

“玩不起!”浙江杭州,一男子开着自己花43万买的奥迪A6L,回老家看母亲,直接把车开进池塘,他从开着的车窗爬了出来,车子却泡水报废了,按全车险保险合同,他能获赔36万,但保险公司却拒绝理赔,一口咬定,他是故意把车开进池塘的,理由是同期同款车型售价是25-30万,车损险保额远高于市场价值,不服就去告。男子彻底傻眼了。 事情发生在2025年11月18号,他母亲前一个月胳膊摔断了,他特意开车回老家看望,没想到路上出了意外。 那天他开在老家的一段小路上,那是条连续转弯的混凝土路,路面很窄,宽才2.7米,路况本来就一般。开着开着,手机滑到了副驾驶座上,他下意识弯腰去捡,脚下没注意,一脚踩到了油门上,车子瞬间冲了出去,直接扎进了路边的池塘里。 万幸的是,之前他给路边老乡递过烟,主驾车窗一直开着,车子进水熄火后,他赶紧从车窗爬了出来,除了喝了几口池水,人没受一点伤。他第一时间联系了保险公司,工作人员过来勘察现场,忙活到晚上八九点钟,才把泡水的车子打捞上来。 朱先生买的是人保的全车险,其中机动车损失险的保额是36.65万,车子泡成那样,明显已经报废了,他想着按保险合同,总能拿到这笔理赔款。 没过半个月,保险公司的人给她打电话,问他车子有没有贷款,他说还有几个月没还完,对方让他赶紧把贷款还清,把车辆登记证书(绿本)寄过去,说等车子拍卖后,剩下的钱由保险公司理赔。 朱先生没多想,赶紧按要求还清了车贷,把绿本寄到了老家的保险公司。2025年12月26号,保险公司工作人员还跟他说,调查公司那边的报告快出来了,没什么大问题,等车辆承保地浙江这边确认后,就安排打款。 可谁能想到,等到今年1月6号,朱先生收到的不是理赔款,而是一份拒赔通知书。 上面明明白白写着,车子不属于保险责任赔偿范围,理由是投保人故意制造保险事故。朱先生当场就懵了,他反复问保险公司,自己到底哪里故意了,对方却只拿一份第三方鉴定报告说事。 这份鉴定报告里说,朱先生的车落水时很反常,是大角度右转偏移,避开路边的木棍后,以接近垂直岸边的姿态落水,落水角度36.6度,前轮转角27.8度,方向盘转了超过250度,这些都和朱先生说的“捡手机踩错油门”对不上。 更离谱的是,保险公司还说,同期同款的奥迪A6L,市场价才25到30万,而朱先生的车损险保额有36.65万,远高于市场价,所以认定他是故意毁车骗保。 这话听着就气人,朱先生当初买车花了43万多,是当时的正常售价,车损险的保额也是投保时保险公司和他一起定的,当时怎么不说保额高,不拒绝承保?现在车子出了事,就拿市场价说事,反过来诬陷车主故意骗保,这不是玩不起是什么? 最近奥迪A6L确实在降价,不管是保定还是其他城市,2025款和2026款的车型优惠幅度很大,入门版裸车价才27万左右,主销款也才30万上下,但这是现在的市场价,不能拿现在的价格去衡量几年前买的车,更不能以此为理由,否定当初的保险合同。 朱先生怎么也想不通,自己好好的车,刚换了新轮胎,平时做生意还得靠它代步,怎么可能故意开到池塘里? 他找保险公司要说法,对方态度强硬,只说鉴定结果就是这样,不服就去法院起诉。可打官司又费时间又费钱,朱先生一个做小生意的,根本耗不起。 说白了,保险公司就是不想赔钱,找了一堆所谓的“理由”搪塞车主。 投保的时候,笑脸相迎,把保险说得天花乱坠,承诺只要符合条件就一定理赔;可真到了要掏钱的时候,就开始找各种借口推脱,甚至倒打一耙,把车主逼到绝境。 朱先生的遭遇,其实很多车主都可能遇到。保险公司手握鉴定报告,占据主动权,普通车主维权难、维权成本高,很多人最后只能认栽。 但这事里,保险公司的做法确实站不住脚,保额是双方认可的,鉴定报告的“反常”也不能直接认定是故意,毕竟开车时的突发情况,本来就有很多不可控因素。 现在朱先生车没了,车贷还完了,理赔款也拿不到,相当于43万买的车,最后只换来了一身麻烦。 希望这件事能引起关注,也提醒各位车主,投保时一定要看清楚合同条款,遇到保险公司不合理拒赔,也别轻易认栽,该维权还是要维权,不能让保险公司白白欺负人。