自今年二月初以来,中际旭创、新易盛等核心光模块龙头的股价,都出现了大幅度的回调,很多人已经开始无知的称他们为老登股,天孚、炬光、致尚和萝卜正式升为小登四小龙。

原因是市场上关于CPO技术将颠覆传统光模块的讨论甚嚣尘上,导致活跃资金转向CPO战场。但我从来没有动摇过对光模块核心龙头中际和新易盛的信心。

这个世界不是非黑即白,也不是水火相不容的逻辑。CPO在高速发展是未来,但1.6T高速光模块同样也是高速增长。

但我们的市场,更多的时候不是看业绩和逻辑,而是看情绪炒作和炒作预期,这是市场特色决定的,不是你我的问题,更不是中际和新易盛他们的问题。

事情并没有那么悲观,其实去年我就估算过今年1.6T光模块的出货量,对中际新易盛业绩影响,他们的业绩绝对是继续高速翻倍。同理他们的股价今年翻倍也是正常预期,不要因为短期调整而悲观,跌的越厉害,我们要越兴奋才对,毕竟很多东西都是明牌,业绩就是明牌,那还怕什么调整呢?

你可以不相信我,但是你可以参考大摩刚刚发布的这份重磅研报,给出了不同的答案——增长正在压倒颠覆。

先说结论:AI 光模块市场正在经历一场前所未有的爆发。

大摩的预测:光模块将从25年的180亿飙升至28年的500亿美元,4年3倍增长。

最夸张的是光模块 800G和 1.6T的出货量将从25年的2000万个,暴增至2028年的8000万个,4年翻4倍。

这背后的驱动力来自,全球AI数据中心的疯狂扩张。2026年全球科技巨头预计将投入7950亿美元的资本开支,同比增长60%。

亚马逊一家就准备砸 2000 亿美元,谷歌 1750-1850 亿美元,微软 1400 亿美元,Meta 1150-1350 亿美元。

即使 CPO 技术在渗透,传统光模块的绝对出货量仍在指数级增长。

CPO现阶段面临的五大技术瓶颈:制造良率低、散热、成本高、产业链生态还不成熟、维护。

正是基于这些技术挑战,大摩给出了三种情景假设,来量化CPO对传统光模块的影响:

○ 基准情景(最可能发生)

在2027年实现制造突破,2027-2028年开始规模化应用。在这种情况下,CPO 对传统光模块需求的稀释效应为:

○ 2026 年仅 3%○ 2027 年 11%○ 2028 年 16%

换句话说,即使 CPO开始上量,2026年传统光模块的需求只会减少3%,而整体市场还在以三位数的速度增长。

○ 悲观情景(对传统光模块最不利)

CPO在今年下半年就实现技术突破,明年上半年开始大规模应用。这会加速 scale-up(机架内)网络向光学方案的转换。

即便如此,CPO的稀释效应也只是:

○ 2026 年 21%○ 2027 年 32%○ 2028 年 38%

注意,即使在最悲观的情况下,传统光模块在 2026 年仍能保持 79% 的市场份额,而且绝对出货量还在增长。

在传统光模块领域,大摩认为市场份额正在重新洗牌,新易盛(Eoptolink)和 Coherent 将是最大的赢家。

新易盛被直接上调至超配评级,目标价从 255 元大幅上调至 460元,理由是公司在 800G 和 1.6T两个高端产品线都在抢占份额,增速将显著超过行业平均水平。持续的新品创新能力,是股价重估的关键。

天孚通信也从 142元上调至 371元,近期的股价上涨已经反映了部分预期,但公司仍将受益于行业的整体增长。

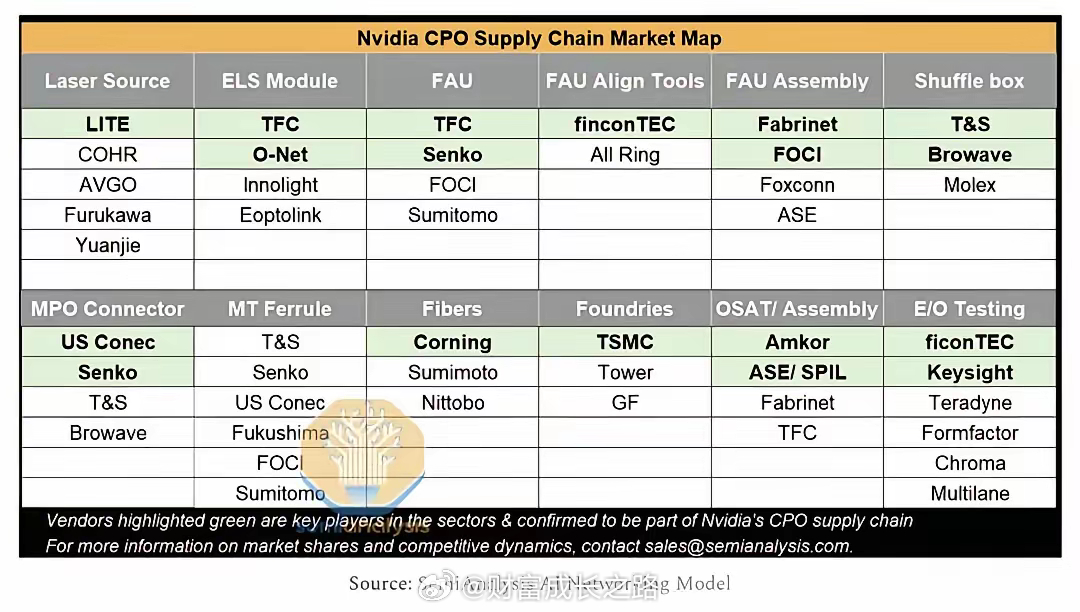

虽然CPO短期内不会大规模应用,但产业链已开始布局,一些公司将率先受益。比如台积电、萝卜等。

回到投资层面,大摩这份报告传递的核心信息是:CPO的风险已经被市场充分认知并反映在估值中,但 800G和 1.6T 带来的盈利增长潜力被严重低估了。

对于传统光模块公司,要关注其在800G和1.6T市场的份额变化,以及3.2T产品的研发进度,份额提升的公司如天孚通信更值得关注。

对于CPO产业链公司,现在还处于主题投资和情绪炒作阶段,真正的业绩贡献要到2027年以后。

写在最后

CPO确实代表着未来的方向,但从技术突破到大规模商用,中间还有很长的路要走。

在这个过程中,光模块还是在享受AI浪潮带来的史无前例的需求爆发。

对于我们来说,多关注哪些公司能在这波增长浪潮中抢占更多份额,哪些公司能同时布局新老技术路线,在变革中保持竞争力。毕竟,最好的机会,往往出现在市场过度恐慌的时候。

总结

多认真看一下这个,今天中际和新易盛大涨就是这个原因。

这个是重点,今天天孚的资金切到中际和新易盛。但天孚现在这个位置不好下手跑,下午再观察。

毕竟天孚短期涨了一倍,再加上外围动乱不安,有安全落袋需要。所以下午如果不收红,个人建议短期要考虑从天孚出来或者减仓到胜宏中际新易盛方向。