这两年,存钱这件事变得越来越“尴尬”。

一方面,风险资产波动大,很多人不想折腾;

另一方面,银行利率却一降再降。国有大行一年期定存已跌至0.95%左右,活期更是低到0.05%。1万元放银行活期,一年利息只有5块钱。

更扎心的是,市面上很多货币基金收益也跌破1%了。。

钱放着不动,就是在缩水。但怎么动,是个问题。

如果你和我一样,有一笔随时可能要用的活钱——

比如年终奖里要留着旅行的部分、下季度的生活费、日常应急备用金。

这笔钱的要求很简单:安全、灵活、收益别太低。

我最近发现余额宝默默升级了,里面分成【可用】和【攒着】两个账户,有什么门道?值不值得放?

✅ 收益更香

攒着是余额宝拆分出的独立账户,余额宝【可用】账户里的钱随花随用,而【攒着】是独立账户,不关联支付,活钱放着获得更高的收益。1.2%左右的收益,高于银行1年定期,更高于市面上大部分货币基金,是个活钱好去处。并且历史无亏损,钱放着很安心的余额宝。

100万的话,一年能差出2000-5000块。不算多,但顺手的事,不拿白不拿。

✅ 随时可取,不锁死

转到可以随花随用余额宝【可用】账户里,秒到账,非常方便,不用像定期那样提前支取损失利息,也不用像大额存单要预约要等。目前很多余额宝老用户已把钱转入余额宝“攒着”,对普通人非常友好。

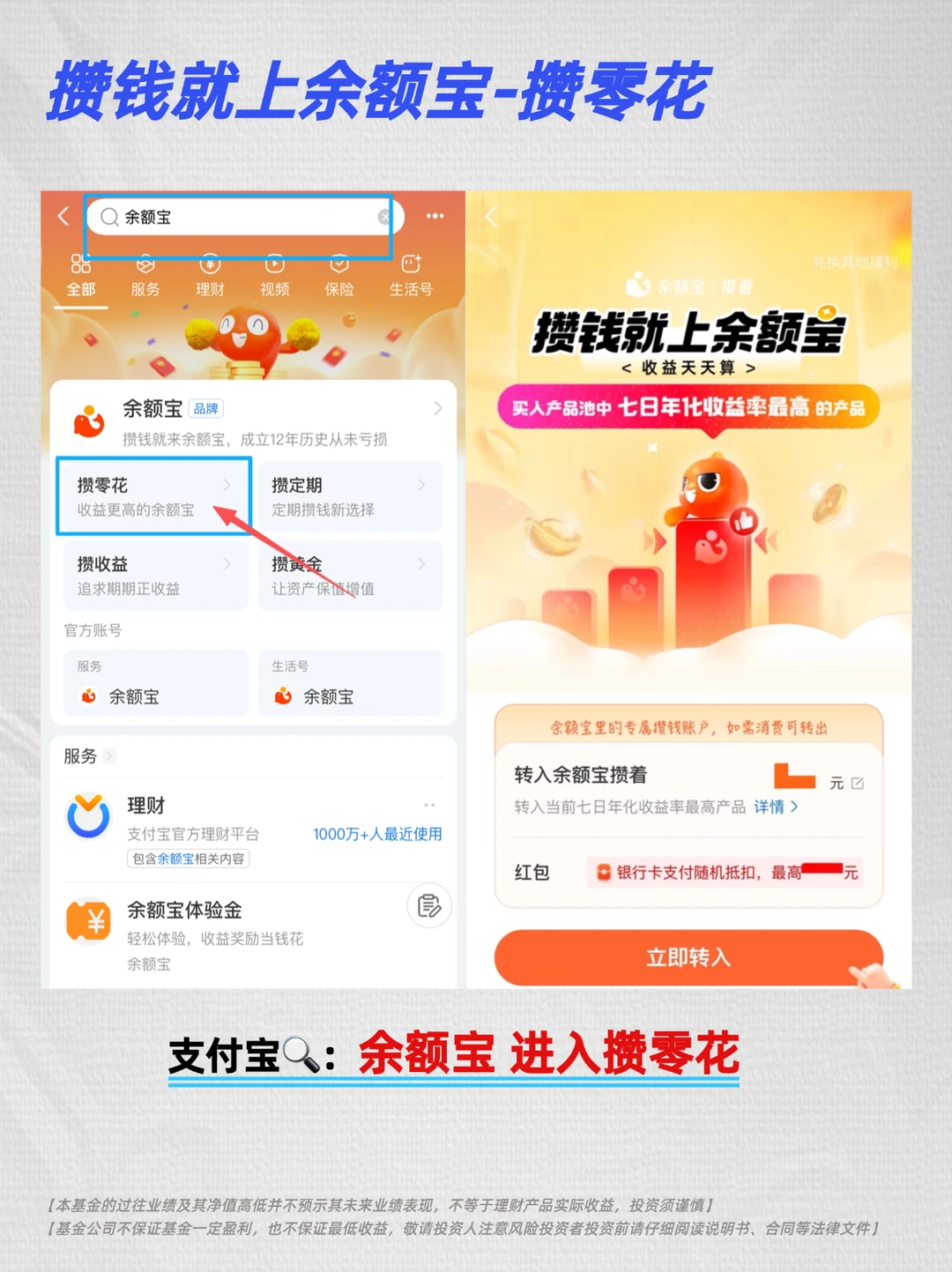

顺便说一句【攒零花】其实就是攒着本身,是个可爱的名字。

感兴趣的宝子,打开支付宝 → 余额宝 → 点“攒着”/“攒零花”就能看到。

最后说回开头的问题

利率越来越低,活钱还能放哪?

我的思路是:先把活钱部分放进攒着,随时可用,收益比普通余额宝高;长钱部分再慢慢看其他选项。