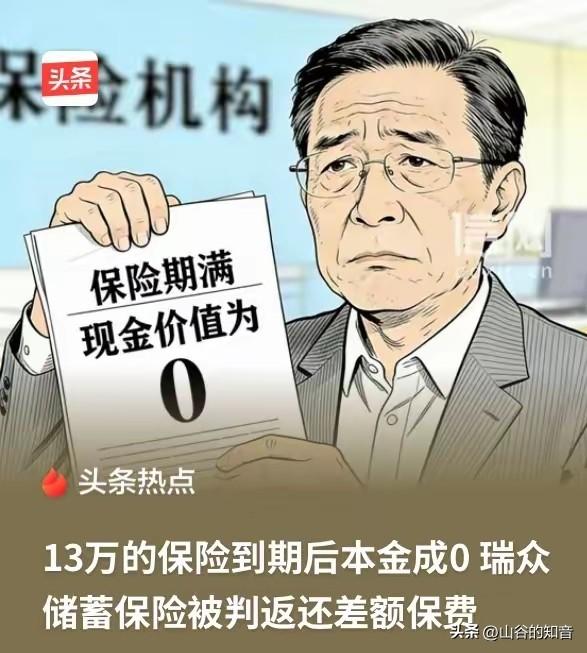

陕西,男子前前后后花13万多给儿子买的保险,缴完10年保费,满心以为能实现“储蓄返本+分红”,老了能给儿子添个保障,结果咨询客服才知道,这钱到期后不仅没本金返还,最后现金价值还会变成0,等于13万打了水漂。男子觉得自己被忽悠了,一怒之下将保险公司告上法庭,法院判了! 据悉,2011年6月,刘先生想给儿子买一份储蓄型保险,想着给儿子小刘存点钱,以后不管是上学还是成家,都能有个兜底。 保险业务员的嘴特别甜,一个劲儿介绍一款“五福临门年金保险(分红型)”,说这款保险不仅有配套的附加险,还能领年金、分红,稳赚不亏。 刘先生也没多想便签了合同。 保险合同约定,每年保费13354.8元,缴费期10年;被保险人可按约定领取生存年金和分红,分红水平则取决于保险公司实际经营成果。 十年缴费,刘先生一期都没落下,这笔钱是他省吃俭用的血汗,裹着对孩子最实在的期许。 他日日盼着保单到期,给儿子攒下一笔能兜底的钱,从没想过期待会彻底落空。 一句“现金价值归零”,把十年的付出砸得粉碎,这份委屈,谁遇上都咽不下。 业务员的甜言蜜语,全是藏着坑的话术陷阱。 只夸年金可观、分红可期、稳赚不赔,半句不提满期无本金、现金价值归零的致命风险。 普通家庭看不懂晦涩条款,只会被“储蓄兜底”的承诺打动,这正是最常见的销售误导。 法院审理后查清关键事实:这份保单的《保险利益摘要表》,故意缺失第26、27年度核心数值。 也未以醒目方式,提示“满期现金价值为0”这一影响投保决策的关键信息。 依据《保险法》提示说明义务规定与《民法典》合同解除恢复原状规则,法院判决保险公司返还86478.11元。 这不是孤例,而是保险市场长期未根治的乱象。 分红险的非保证收益,被包装成固定高息;复杂年金险,被简化成“稳赚储蓄”。 业务员为佣金避重就轻,用信息差收割普通人的信任,伤了太多投保家庭的心。 买保险最忌讳轻信口头承诺,所有收益、返本、现金价值,必须白纸黑字落进合同。 分红险、年金险条款复杂、风险隐蔽,不懂就别盲目入手,别拿血汗钱交智商税。 遭遇夸大宣传、隐瞒条款,留存录音与合同,拨打12378,法律会为诚信维权撑腰。 保险的初心是保障,不是投机理财,别让善意被套路辜负。 看清合同细则,认清产品风险,才能给家人真正踏实的守护。 别让满心的疼爱,变成追不回的经济损失。 各位读者你们怎么看?欢迎在评论区讨论。