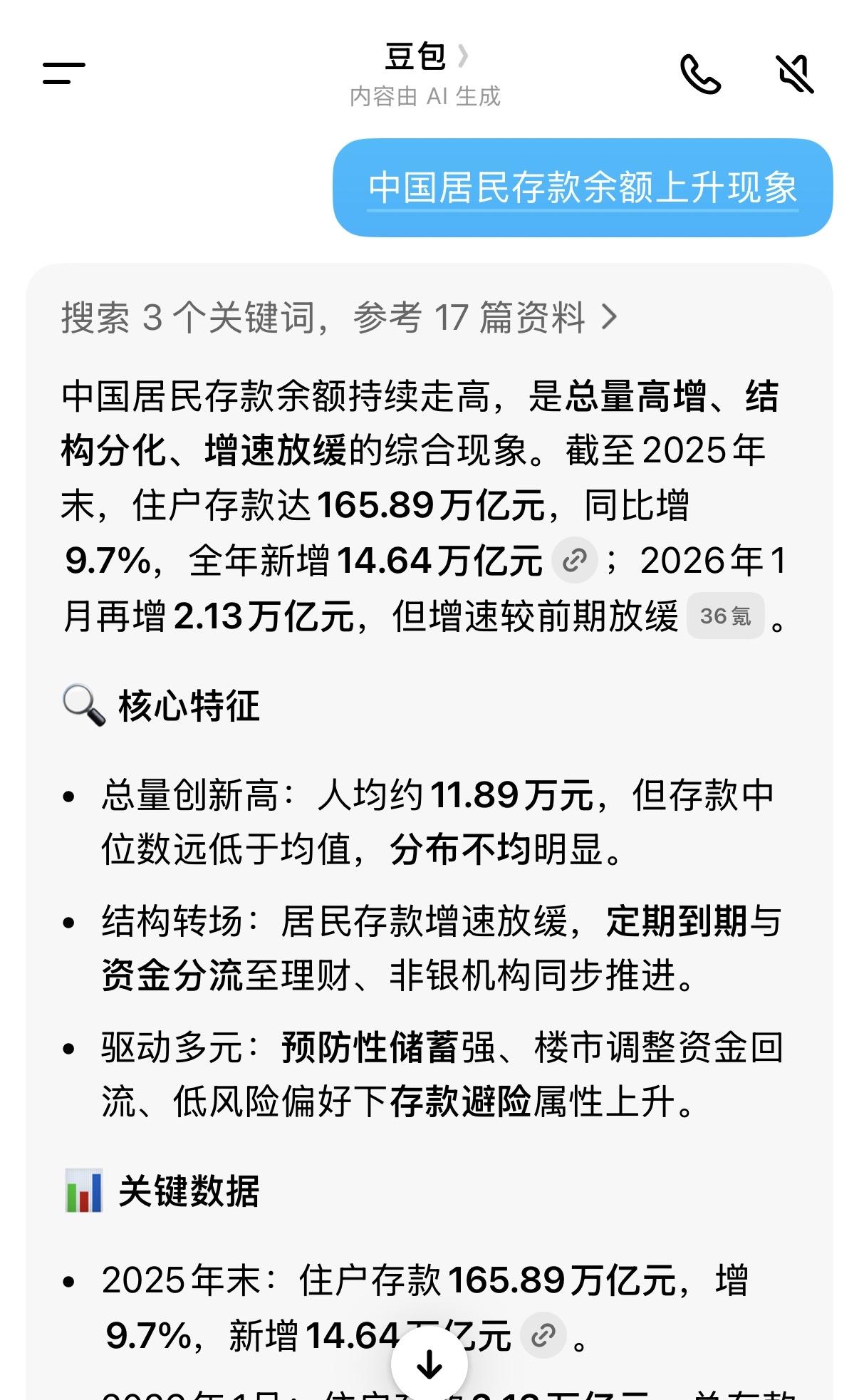

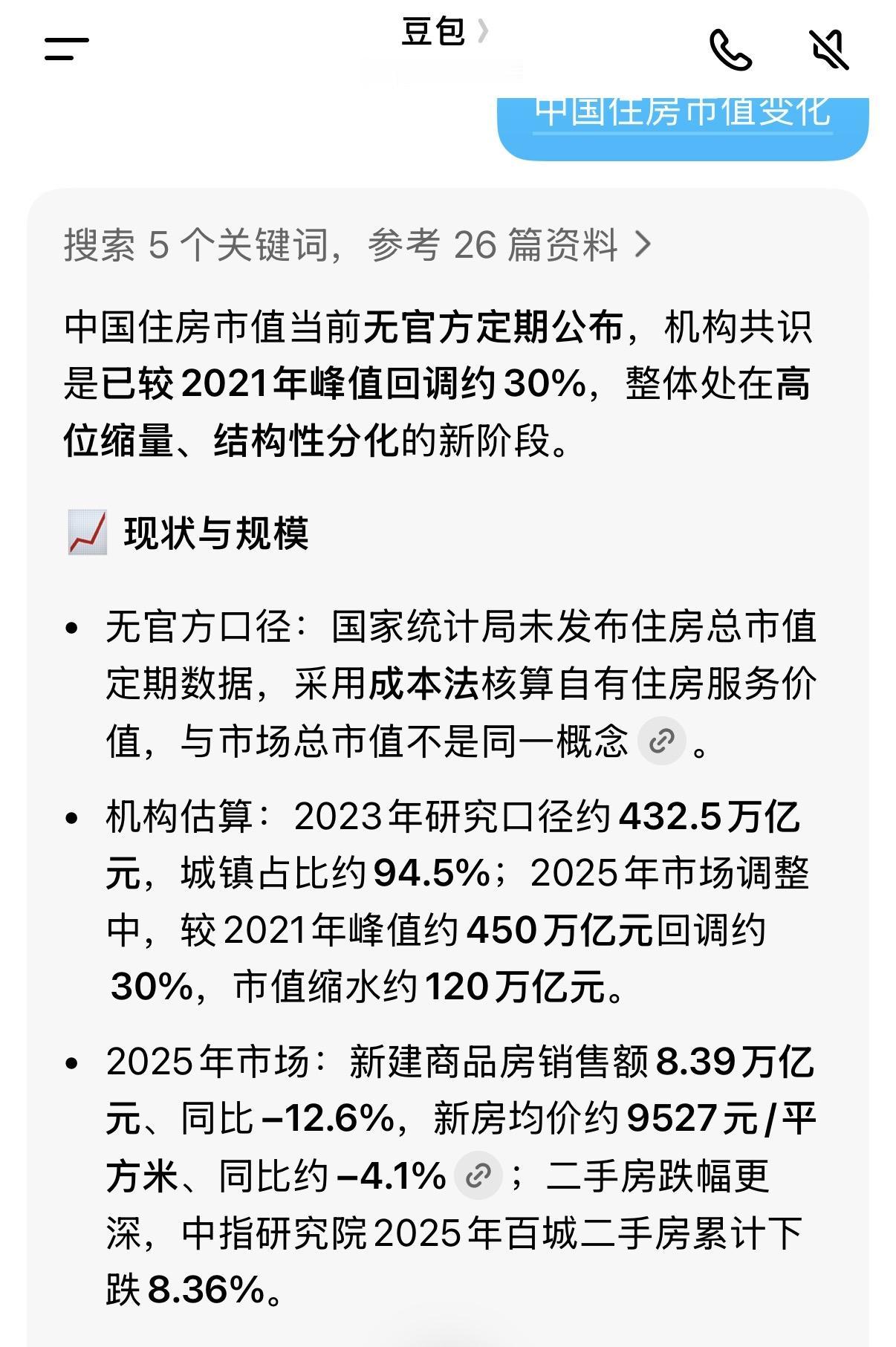

人民富裕、经济发展、纸面财富,这三者之间有什么关系? 居民存款余额在去年底已达165.89万亿的历史新高,今年1月再增2.13万亿元。2024年以来大量到期定存最终将流向哪里?存款余额会不会继续上涨?这就要提到财富创造。过去居民财富大部分都投到房子上了,但是现如今这部分财富收缩了约30%,120万亿元。这些钱,以前都是广大居民实实在在真金白银给出来的,并且这种支出在另一面则反映为收入,最终反映为全国居民在银行的存款余额。 这里有一个逻辑要特别注意:广大居民花钱买成房子,钱给出去了,房子的价值就是居民的财富,而这些财富在另一面则表现为存款余额。一部分人得到了现金,一部分人得到了房子。现在房子价值失去120万亿元,那么这种损失是否真的存在?是不是像有的人说的那样,因为房子还在所以损失为0? 实际上,许多人有一个想法认为,只有让老百姓富起来,才能促进消费和经济发展。那么,居民房产价值收缩了120万亿元,这是让老百姓更富了还是更穷了呢?有人认为房价降下来,穷人就买得起房了,好像更富了,但是只有买房的人相对更富了,卖房的人则更穷了。另外,房子总价值收缩了120万亿,则说明老百姓总体上更穷了,即使一些人买房更容易(何况事实往往不是理想中的状态),自住房价值的贬值使其财富地位相对下降,所以,自住+投资,这两部分人的财富加总,更少了,老百姓总体上仍然变穷了,这一事实没有改变。 再来看进一步发展。当这轮循环结束从而进入下一循环,又会发生什么?上一轮循环中,银行存款余额增加,不能顺利流入实体,重要原因就是一边得到了购房款,另一边房子价值却大幅度收缩,两边失去平衡,所以生产再循环受阻,全社会都要面临损失。直接表现反映在经济活力上面,即消费受阻,投资收缩,就业困难等等,且这种损失相对来说将是长期的。 原住建部副部长仇保兴有一段话是比较有深度的,他说:“房地产对消费的关系,是很明确的。有一些专家几年前提出来的好像是房地产价格高了,挤掉了消费,这个观点是不正确的。”