估计现在关心携程的朋友不多了,今天无聊看了他们财报以及几个投资者会议纪要,大家关心问题集中在反垄断调查到底会不会坐实,AI对于公司业务影响,以及到底能不能进港股通。

先说那个反垄断调查。1月中旬市场监管总局正式立案,现在还在查,携程表态全力配合但结果不好说。市场担心主要是那个"调价助手",就是平台能直接帮酒店改价格,再加上特牌酒店抽成能到15%,被认定滥用市场支配地位的概率不小。如果最后不只是罚个款,市场预测可能30-40亿,而是逼着开放调价权限、把佣金率上限锁死在10%甚至更低,那才是真的伤筋动骨。

有意思的是,创始人范敏和季琦在昨天双双辞去董事职务,换上吴亦泓、萧杨这两位金融背景更深的独立董事,很难不让人联想是为了申请在港双重主要上市做准备。

港股通可能是现在携程最大的盼头,Wind数据显示携程在港股的交易量占比已经接近60%,满足"连续12个月港股交易占比超55%"的被动入通条件之一。一旦真的纳入,南向资金进来多少能对冲点监管风险?

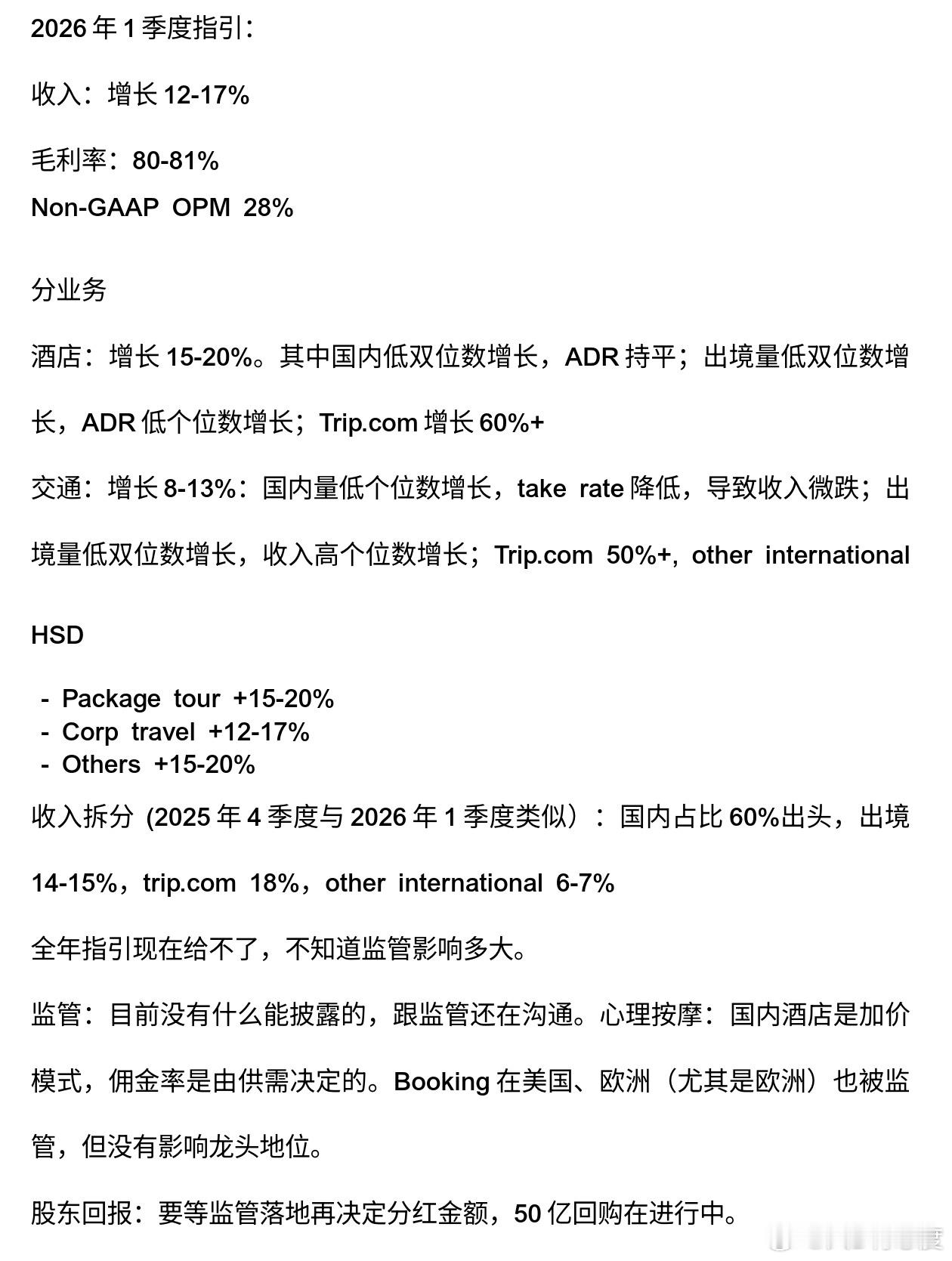

财报数据里国内酒店预订量还在涨,但平均房价其实有点压力,2026年Q1指引,国内收入可能因为"take rate降低",这说明监管的压力已经前置了,平台不敢像以前那样收钱。

海外倒是亮点,全年预订量涨了60%,Q4增速甚至更高,入境游服务了2000万人次。但这块业务现在还在烧钱换市场,佣金率只有8-9%。

现在啥行业都要看AI冲击,携程在回答投资者询问的逻辑是:OTA这行太重了,从酒店沟通到履约到售后,大部分AI公司做不了这些脏活累活,反而可能成为新的流量入口,OTA平台作为底层能力,AI通过API被调用就行。但我认为,如果只是纯粹做个底层能力基建的调用,携程现在如此高的毛利率的基础就很难持续了。