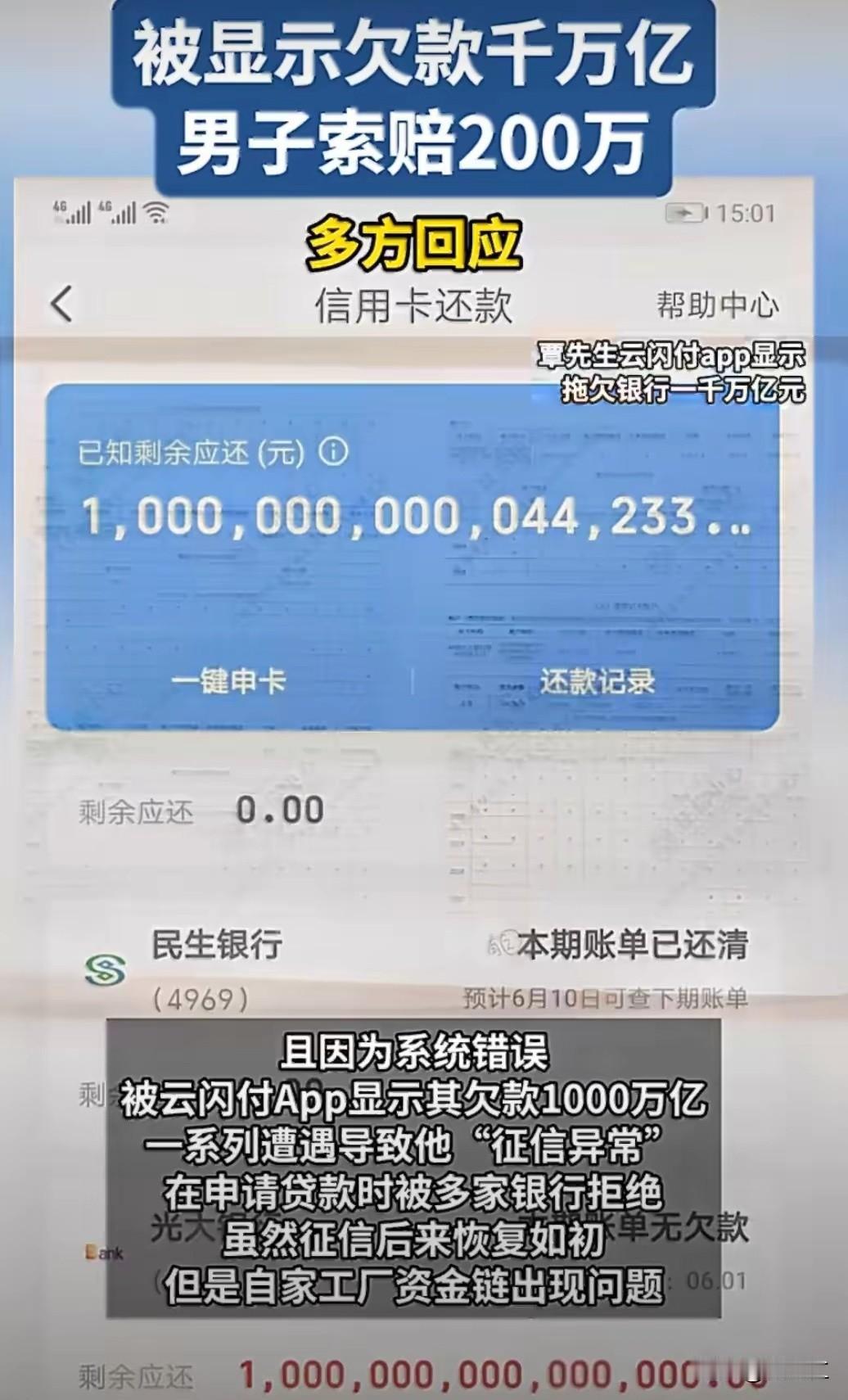

一、事件核心脉络:天价欠款引发的连锁灾难 系统漏洞与征信异常 当事人覃先生2015年办理光大银行10万元额度的准贷记卡,长期按时还款无逾期。2022年,其征信报告被误标"逾期记录",同时云闪付App显示欠款1000万亿元(远超2025年全球GDP的800万亿),该异常持续13个月至2023年12月才修复。 工厂陷入生存危机 因征信问题,覃先生被所有银行拒绝贷款长达28个月。为维持经营,他被迫将价值600万-700万元的库存货物六折抛售,并将企业法人变更为弟弟。2026年2月23日,一笔125万元贷款到期无力偿还,工厂面临拍卖风险。 二、责任争议:银行与平台互相"踢皮球" 光大银行 承认覃先生无逾期记录,但声称"不清楚第三方平台为何显示错误",仅愿赔偿2021-2022年利息损失约3万元,拒绝承担工厂倒闭的连带责任。 云闪付 强调数据由银行实时传输,"银行更新后异常才消失",自身不承担责任。 三、赔偿分歧悬殊:3万 vs 200万 当事人索赔200万元:涵盖货物贱卖损失(约280万元差价)、工资违约、供应链中断等直接经济损失。 银行拒绝依据:认为征信错误与工厂倒闭缺乏直接因果关系,放贷决策还涉及企业现金流、经营状况等综合评估。 法律难点:覃先生需举证"征信异常"是银行拒贷的唯一原因,但中小企业在借贷中常因多重因素被拒,维权存在现实障碍。 四、舆论焦点与当前风险 公众质疑赔偿合理性 多数网民批评银行赔偿方案是"象征性敷衍",认为"错误由机构犯,痛苦由个人扛"。事件暴露金融系统数据核验机制缺陷,小微企业对征信容错率极低。 工厂濒临倒闭 截至2026年2月26日,双方仍未和解。若125万元贷款逾期,工厂资产将被拍卖,覃先生可能因"真正逾期"面临征信二次受损,彻底丧失融资能力。 关键细节补充 1000万亿的荒谬性:相当于70个广东省2024年GDP总量(14.16万亿元),或1.25倍全球GDP。 当事人现状:工厂从百人规模萎缩至十余员工,覃先生自述"像皮球被踢来踢去"。