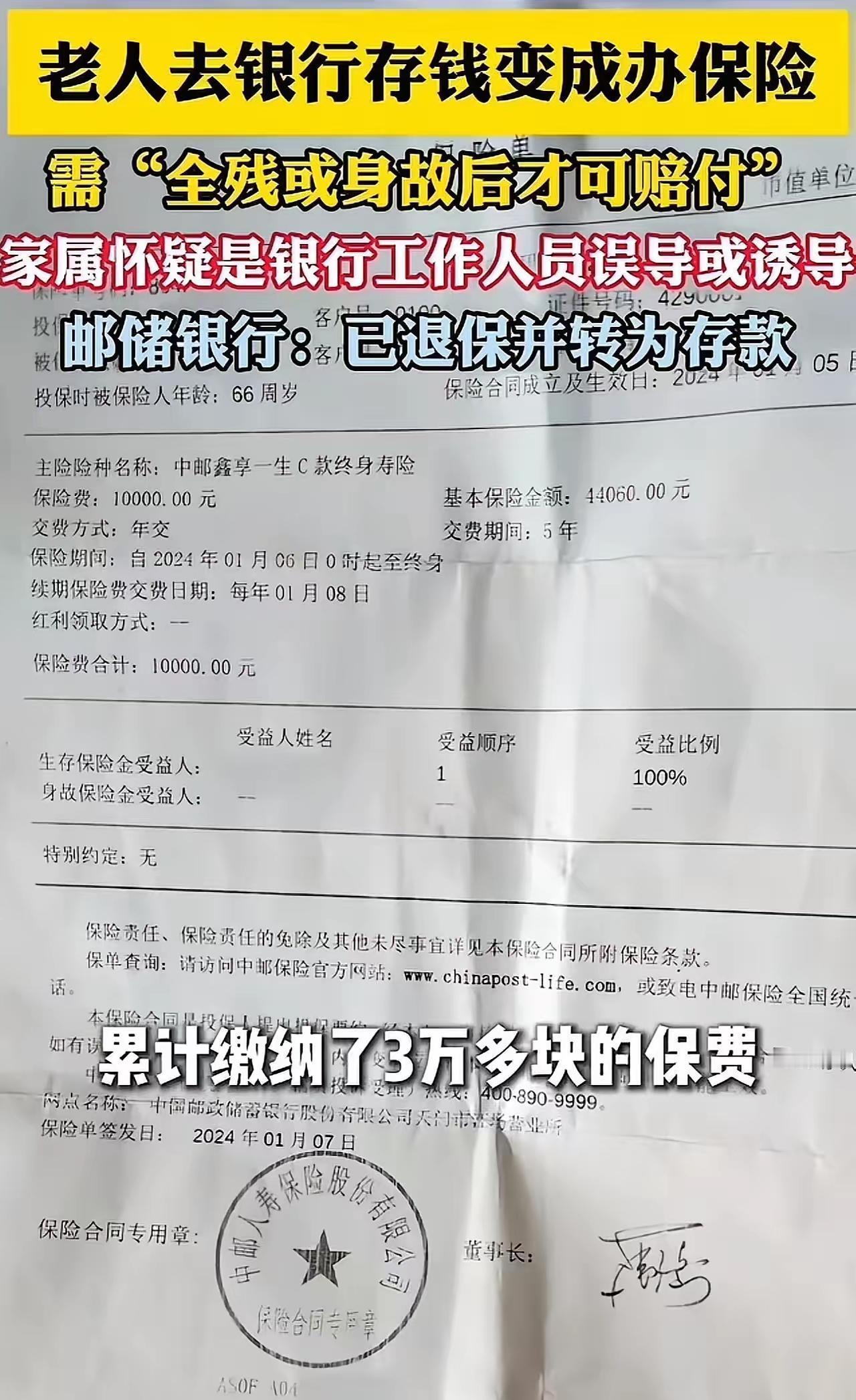

68岁老人存3万养老钱,竟被忽悠买“身故才赔”的保险!银行送油送米设局,网友怒斥:这是把老人当韭菜割! 2024年1月的一个冬日,68岁的陈大妈裹着厚厚的棉袄,手里紧紧攥着一个洗得发白的布包。里面整整齐齐码着31,800元现金——这是她省吃俭用整整五年攒下的养老本。她没想过投资、理财,只盼着把钱存进银行,拿个稳稳当当的定期利息,等孙子上大学时能帮衬一把。 她走进家附近那家熟悉的邮政储蓄银行网点。暖气开得很足,大厅里人不多,一位穿着笔挺制服、笑容可掬的女工作人员立刻迎上来:“阿姨,您来啦?快坐快坐!”一边递上热水,一边热情地问她要办什么业务。 “哎呀,存定期太亏了!”工作人员压低声音,神秘兮兮地说,“现在利率才1.5%左右,跑不赢通胀啊!我们行最近有个‘内部特供’的高收益产品,年化收益能到4%以上!而且只要存满5年,本金和利息一次性全拿回来,一分不少!” 见陈大妈犹豫,她又加了一句:“今天办理,还送一桶5升的大豆油和一袋10斤的大米!就今天有,明天就没有了!” 听到“送油送米”,陈大妈眼睛一亮。在她心里,银行是国家单位,工作人员穿制服、戴工牌,说话肯定靠谱。再加上“高利息”“5年到期取回”这些话,她彻底放下了戒心。 接下来的操作快得让她来不及反应。工作人员拿出一叠厚厚的文件,手指快速划过几处画了红圈的地方:“阿姨,您就在这儿签字,这儿按个手印就行,其他我都帮您填好了。” 陈大妈老花眼严重,那些密密麻麻的小字根本看不清。她犹豫了一下,但想到对方是“银行的人”,便颤巍巍地签了名,按了红手印。 她以为自己存下的是安心,却不知签下的是“终身寿险保单”——一种只有在被保险人“全残或身故”后才能赔付的保险! 直到一个月后,儿子陈先生帮母亲整理票据,才发现大事不妙。 “妈!这不是存单!这是保险合同!”陈先生声音发抖,指着条款中一行不起眼的小字:“保险金需在被保险人全残或身故后方可赔付。” 也就是说,除非陈大妈瘫痪在床,或者去世,否则这3万多元一分都拿不回来!所谓“5年期满可取”,完全是工作人员口头编造的谎言!那三万多养老钱,瞬间从“存款”变成了“保费”,被牢牢锁死在保险公司账户里,动弹不得。 “他们这是要把我妈的养老钱,变成‘买命钱’啊!”陈先生气得浑身发抖,“我妈就是冲着存款去的,要是知道是这种保险,宁可把钱藏床底下也不会签!这哪是服务?这是赤裸裸的欺诈!” 他立刻带着合同找到银行讨说法。起初,银行态度冷漠:“经核查,业务办理流程合规,客户已亲笔签名,不存在误导。” 这话让人心寒。一个68岁的农村老人,面对专业术语、复杂条款和精心设计的话术,所谓的“告知”真的有效吗?那桶诱人的大豆油,难道不是诱导签约的“糖衣炮弹”? 在陈先生多次投诉、扬言向银保监会举报的压力下,银行终于松口。经过两周拉锯战,最终承认“销售过程存在瑕疵”,同意为陈大妈办理全额退保——31,800元原路退回至她的银行账户。 钱虽然回来了,但陈大妈整夜睡不着觉。她看着厨房里那桶还没用完的油,眼泪止不住地流:“我差点就把自己的后路给断了……以后再也不敢去银行了。” “我姐姐去年也被这样坑了!五万块‘存款’变保险,我教她当场在银行大哭大闹,说要报警、要找记者,银行立马改回存款单!不闹真拿不回来!” “2004年我就吃过这亏!说是‘赠送保险’,结果是强制购买,70岁才能领!整整骗了我20年!” “退钱就完了?涉事员工必须开除!这种行为就是金融诈骗!老年人信息闭塞、信任银行,就成了最好骗的群体!” 事实上,类似事件在全国屡见不鲜。银保监会数据显示,2023年因“存款变保险”引发的投诉超1.2万起,其中60岁以上老人占比高达76%。许多银行网点将保险产品与存款混同宣传,用“高收益”“送礼品”“内部名额”等话术诱导老年人签字,而合同关键条款却用极小字体隐藏在几十页文件中。 更讽刺的是,这些保险往往由银行代销,佣金高达首年保费的30%-50%。也就是说,陈大妈那3万块,工作人员可能当场就拿走近万元提成!而老人,成了他们业绩报表上的一个数字。 这件事看似以“退钱”收场,实则暴露了金融体系对老年群体的系统性忽视。银行不该是“猎场”,老人更不该是“猎物”。当一句“送您一桶油”就能撬动毕生积蓄,当一份“终身寿险”被包装成“高息存款”,我们不得不问:监管在哪里?良知又在哪里? 目前,多地已开始整治“存款变保险”乱象,要求银行在销售非存款产品时必须进行“双录”(录音录像),并明确告知产品性质。但制度再完善,也抵不过一线人员的道德失守。 陈大妈的故事,不该只是热搜上的一条新闻,而应成为警钟——守护老人的钱袋子,就是守护社会的底线。别让那桶油,成了压垮信任的最后一根稻草。60岁买保险 养老钱被骗