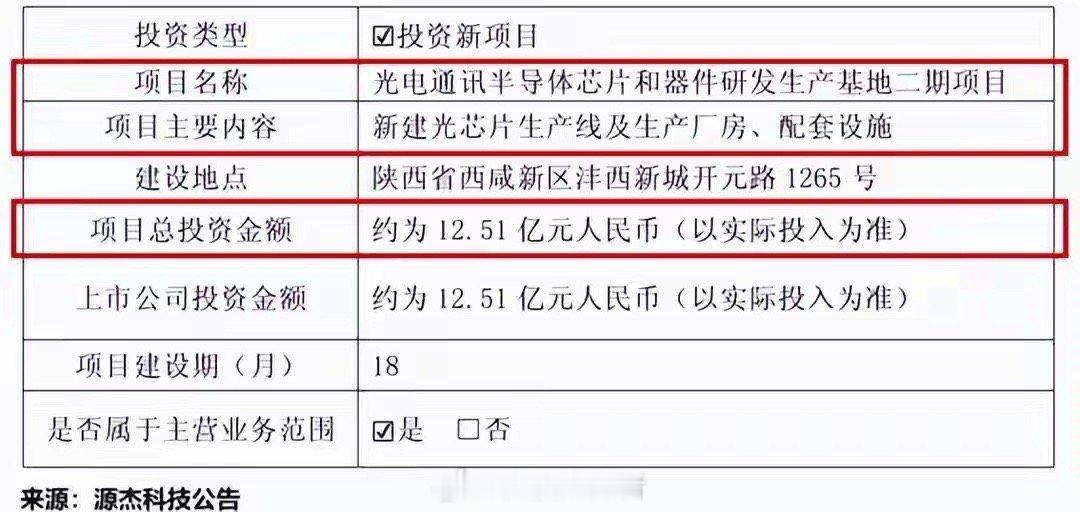

源杰科技的野心随着一则公告浮出水面——1月10日,公司宣布拟投资12.51亿元建设光电通讯半导体芯片和器件研发生产基地二期项目。这一动作,将其在光芯片领域的扩张意图展露无遗。

作为聚焦光芯片研发、设计与产销的企业,源杰科技的核心产品覆盖电信、数据中心、车载激光雷达等领域,已构建起IDM全流程业务体系,拥有多条自主可控的全流程生产线。从产品结构看,2025年上半年数据中心类产品营收占比达51.04%,首次超过占比48.74%的电信市场类,技术服务类占比0.22%,业务重心切换态势明显。

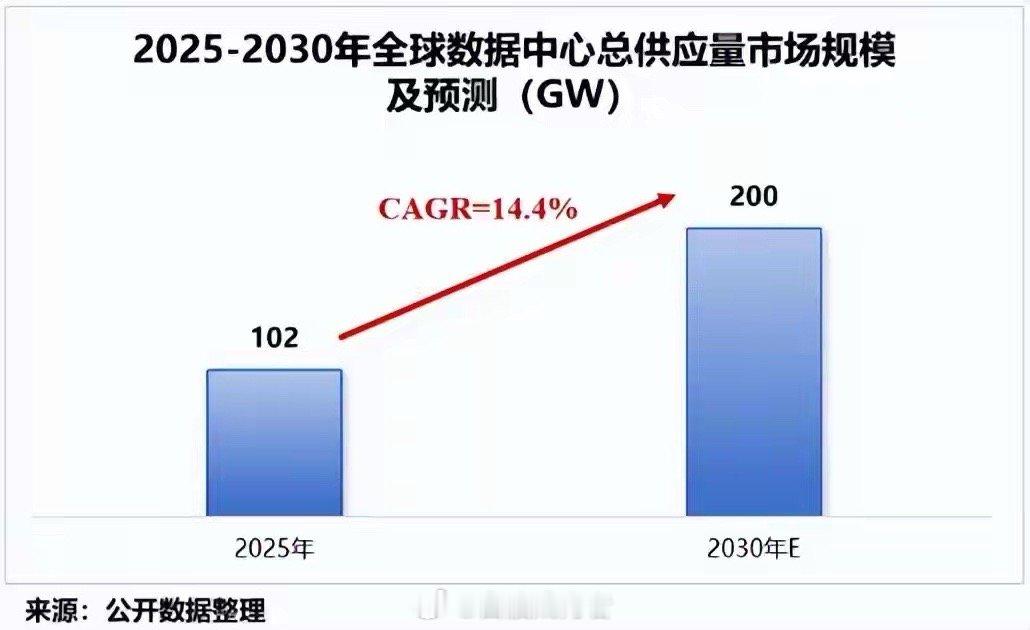

此次扩产的核心逻辑之一,是应对高速光芯片的爆发式需求。全球AI算力扩张推动数据中心建设,预计2030年总容量将较2025年翻倍至200GW,作为核心部件的高速光芯片市场规模将从2024年的26.78亿美元增至2031年的63.80亿美元,年复合增长率13.2%。源杰科技此前已布局高速率EML芯片研发,300mW高功率CW光源技术取得突破,二期项目将加速满足这类需求。

更深层的动力在于赛道切换带来的盈利改善。2024年数据中心类产品毛利率达71.04%,远超电信市场类的24.62%。2025年上半年数据中心业务收入同比激增1034.18%,推动三季度毛利率回升至54.76%、净利率至27.63%。扩产将巩固这一高毛利赛道的优势。

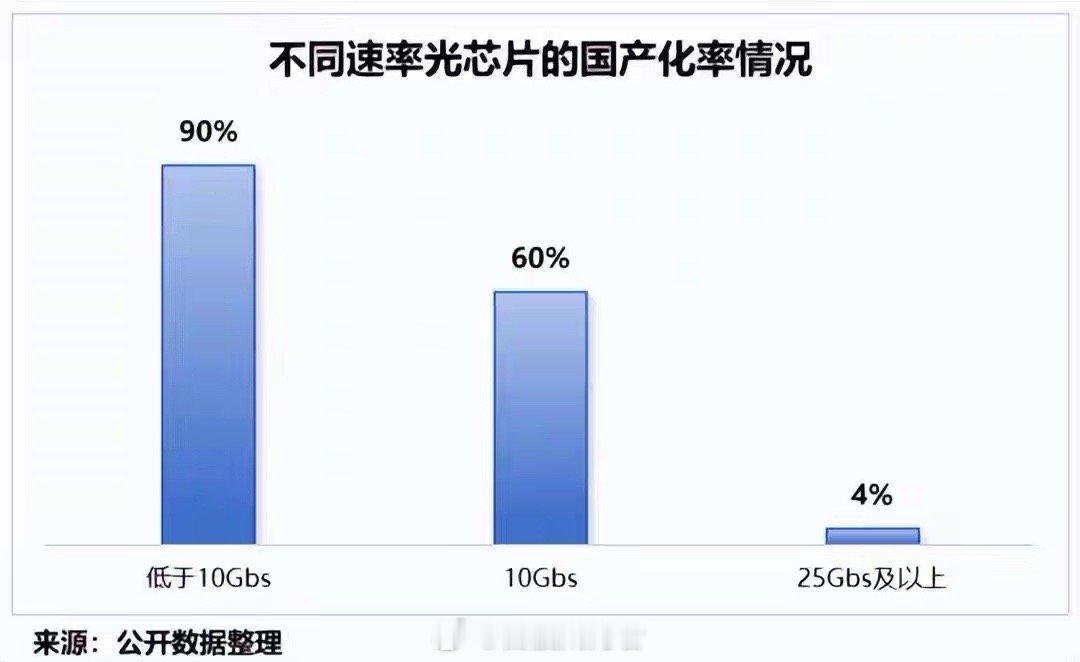

同时,这也是抢占国产替代窗口期的关键一步。我国25G以上超高速光芯片国产化率仅4%,长期依赖进口。源杰科技一期基地已完成“从0到1”的突破,产品通过客户验证,2024年数据中心类产品产销率达99.57%,二期项目在现有工艺、团队和客户体系上扩产,将推动“从1到100”的规模化突破,提升量产一致性与良率。

综上,此次13亿元扩产并非盲目跟风,而是业务结构切换后的产能补位,旨在将前期技术卡位转化为规模化供应能力,在算力周期中巩固优势。

(以上分析不构成投资建议,股市有风险,投资需谨慎。)