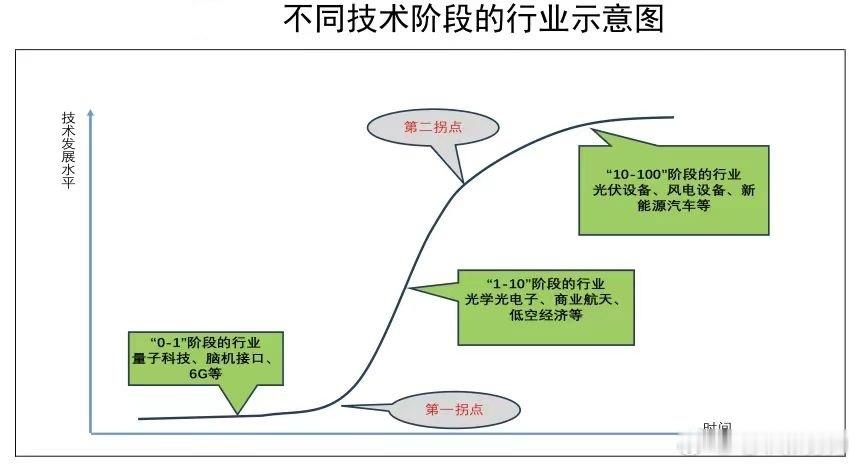

把战略性新兴产业放在技术演进三阶段框架里看,逻辑会更清楚。也是"0-1"、"1-10"、"10-100"。

所谓的"0-1",是技术突破与验证期,技术路线确定、应用场景相对模糊,行业面临的主要矛盾不是规模,而是可行性与正确性。中国在这一阶段的表现往往呈现"两头":一头是政策与资本对方向的提前押注,另一头是产业界对落地路径的反复试错。典型的未来产业如量子科技、脑机接口、6G 等,最大的特征是热度高、叙事强,但商业化路径还不清晰。中国的优势在于工程组织能力强、试点速度快、产业链协同能力突出,因此在一些方向上能快速拉出样机、拉出示范项目、拉出局部突破;但短板同样明显,即原创性基础科研与关键器件、关键算法、关键材料的长期积累仍需时间,行业容易出现"概念先行、落地滞后"的摇摆。对这类行业,2026 年的关键词不是爆发,而是分化:真正能做出可验证路径的团队会脱颖而出,但对于大多数只靠故事融资的项目会进入沉寂期。

"1-10"阶段是初步商业化与市场导入期,需求侧基本确定,主要瓶颈在供给侧关键技术突破与工程化能力。中国在这一阶段的行业往往最典型地体现卡脖子的现实:需求非常大,市场也真实存在,但关键环节受制于人,或者成本居高不下,或者良率、稳定性、可靠性不过关。商业航天就是一类典型:卫星网络建设带来庞大的发射需求,但受制于发射技术体系、复用成熟度、发动机与材料工艺等因素,发射成本难以快速下降,导致产业化节奏受限;再如光学光电子相关环节,芯片制造对其需求巨大,但光刻机与核心光学器件的突破仍是长坡厚雪。中国在"1-10"阶段最大的优势是市场规模与产业配套:一旦关键节点突破,扩产速度、成本下降速度往往极快;但最大的不确定性也在于突破何时发生、以及突破后能否迅速完成全产业链配套。2026 年对这些行业而言,最重要的不是宏观刺激,而是少数关键技术节点的进展是否跨过临界点。一旦跨过,景气度会呈现非线性变化。

"10-100"阶段是规模化推广与生态构建期,关键技术与商业场景已取得全面突破,产能迅速扩张,行业进入供需两旺的扩张过程,但供给扩张往往更快,最终走向阶段性过剩与出清。中国在这一阶段的表现极具代表性:光伏设备、新能源汽车、电池、电网设备、部分电子元件等行业已经完成从技术追赶到全球领先的跃迁,甚至在成本、规模与供应链完整性上形成压倒性优势。但与此同时,过剩与内卷是必然副产品,因为当扩产速度超过需求增长,竞争就会从技术竞赛变成成本血战,再变成残酷的淘汰赛。光伏更早进入这一阶段,因而更早承受过剩压力,景气度更快回落;新能源汽车在更晚的时候进入规模扩张,景气度仍相对较高,但同样面临未来的整合与出清。中国在"10-100"阶段的真正优势,不在于不会过剩,而在于拥有把过剩转化为全球份额的能力:通过出口、海外建厂、供应链外溢、标准输出,把国内的规模优势延伸到国际市场,从而缓解国内需求不足带来的压力。这也是为什么对于处于"10-100"阶段晚期的行业,2026 年更重要的策略不再是盯产能扩张,而是盯集中度提升、盯头部企业整合能力、盯产能走出去、盯海外政策风险与贸易壁垒的应对。