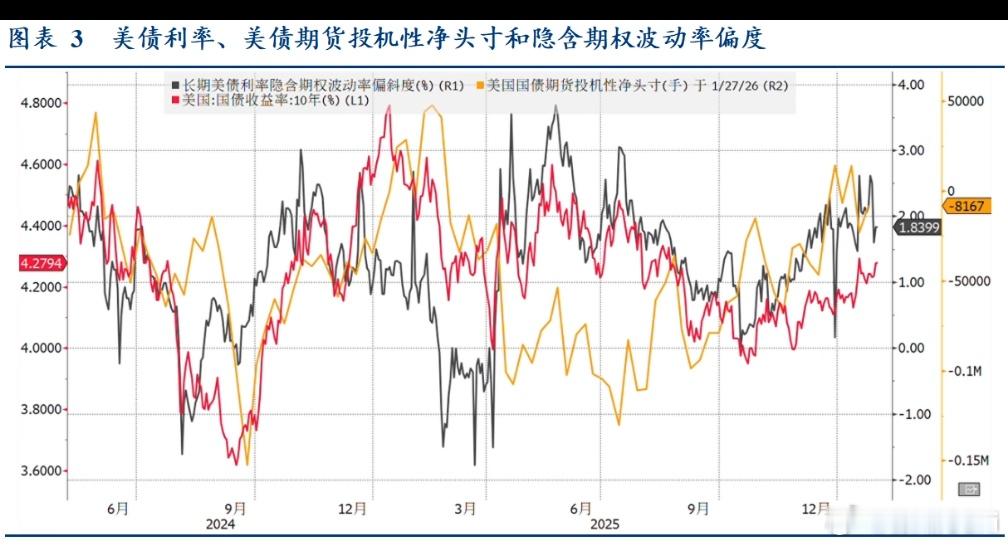

长期美债市场中,隐含期权波动率偏斜度的变化可以反映出市场对未来利率变动的预期和对冲需求,即是期权市场为了对冲利率上涨愿意支付的溢价与对冲防范利率下跌的溢价的差值。2025年10月中旬以来,美债利率隐含期权波动率偏度持续上行,反映的是债券投资者认为通胀反弹的风险要大于经济衰退,因此愿意为对冲利率上涨而支付更高的溢价。

长期美债市场中,隐含期权波动率偏斜度的变化可以反映出市场对未来利率变动的预期和对冲需求,即是期权市场为了对冲利率上涨愿意支付的溢价与对冲防范利率下跌的溢价的差值。2025年10月中旬以来,美债利率隐含期权波动率偏度持续上行,反映的是债券投资者认为通胀反弹的风险要大于经济衰退,因此愿意为对冲利率上涨而支付更高的溢价。