受益于AI算力基建驱动的超级景气周期,行业正处于速率迭代的关键节点,场内相关基金产品也是层出不穷。在相关主题基金的竞争格局中,天弘中证全指通信设备指数基金(A类:025832,C类:025833)无论是短期锐度还是中长期风险收益比,该基金均展现出超越同赛道的配置价值,成为投资者捕捉AI算力基建红利的重要工具。

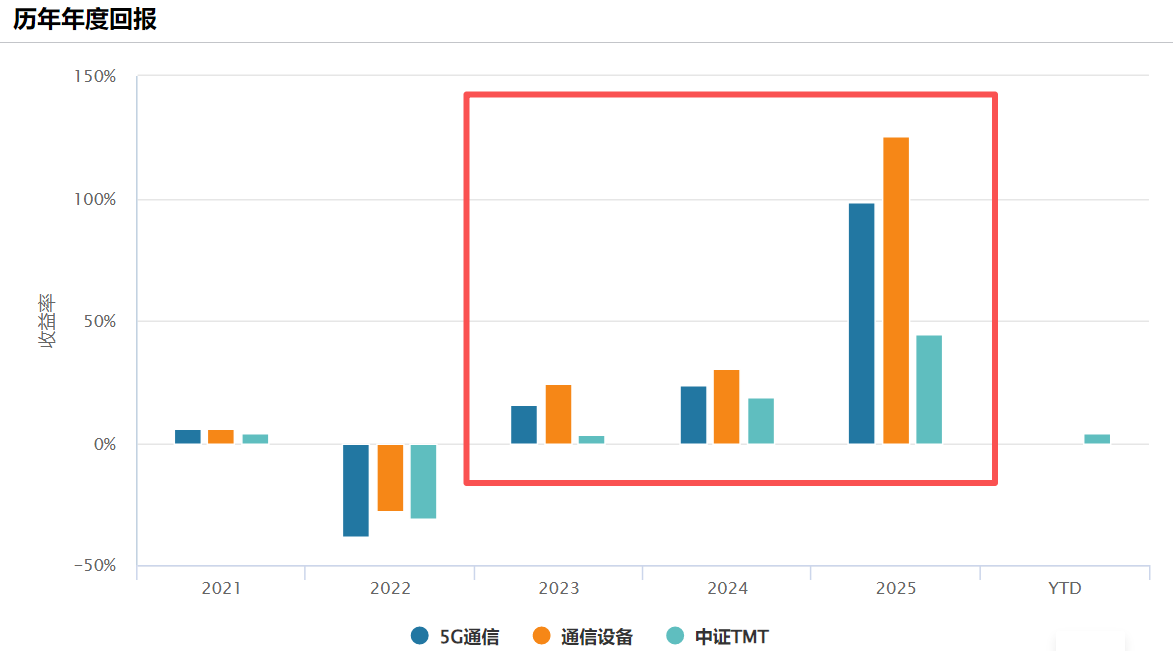

跟踪中证全指通信设备指数(931160.CSI),该基金近一年收益率显著跑赢中证TMT、5G通信等可比指数,在光模块、PCB、通信终端等细分赛道快速轮动的市场环境中展现出更强的进攻性。

更为重要的是,在2024年三季度科技股剧烈调整期间,该基金最大回撤控制在同类下游水平,夏普比率显著优于行业平均。从数据上看中证全指通信设备指数在2023年、2024年以及2025年度收益分别为24.27%、30.18%、125.73%,对比同类指数优势显著。

图片趋势描述:从趋势观察,通信设备指数在2023-2025年间的表现与同类的中证TMT、5G通信等指数拉开差距

这种风险收益特征的优化,源于标的指数编制时对成分股质地的严格筛选——不仅要求业务纯粹度,更通过市值加权避免过度集中于高波动小盘股,从而在行情回调时具备更强的基本面支撑。

相较于市场上其他通信主题基金常采用的宽口径TMT指数或混杂消费电子、传媒游戏的混合指数,天弘基金选择的中证全指通信设备指数具有“纯度极高、链条完整”的差异化优势。

该指数成分股严格限定于通信系统设备、通信终端及配件、通信线缆及配套等核心领域,光模块、基站设备、交换机等AI算力基建核心标的权重合计超60%,真正实现了对“算力连接”环节的精准暴露。与此同时,指数覆盖从上游光芯片到下游设备集成的全链条,避免了单一技术路线风险,在CPO(共封装光学)、硅光等新技术迭代周期中具备更强的适应性。

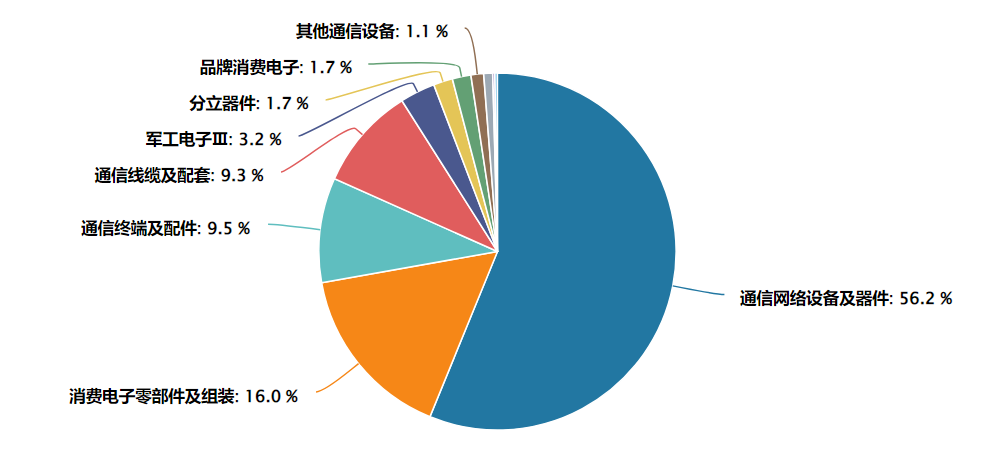

持仓结构:截至2026年2月5日,该指数前三大权重板块分别为通信网络设备及器件(56.2%)、消费电子零部件及组装(16%)和通信终端及配件(9.5%)。

而天弘中证全指通信设备指数基金(A类:025832,C类:025833)的优秀表现并非偶然,而是深度契合了全球AI资本开支浪潮的β红利。

随着大模型参数规模指数级增长,数据中心内部及集群间的通信带宽需求呈现爆发态势,800G/1.6T高速光模块进入批量交付期。中证全指通信设备指数前十大成分股中,光通信龙头占比逾四成,直接受益于海外云厂商资本开支上修。

更值得注意的是,相较于应用层AI公司的高估值波动,通信设备环节具有“订单可见度高、业绩兑现确定”的特征,北美云巨头长期供货协议为相关标的提供了业绩护城河,这也解释了为何该基金在23-24年科技股震荡期中表现出更强的韧性。

天弘中证全指通信设备指数基金(A类:020899,C类:020900)以卓越的业绩表现确立了其在行业主题指数基金中的领先地位。据银河证券数据,该基金2025年全年收益率高达118.64%(A类)和118.21%(C类),斩获同类标准主题指数股票型基金排名第一。这一成绩不仅大幅跑赢同期被动指数基金平均回报率,更在科技成长板块中展现出极强的锐度。

(数据统计区间2025/1/1~2025/12/31,同类排名定义:标准主题指数股票型基金,收益数据已经托管行复核。)

该基金重点布局光通信领域,根据最新报告期数据,前十大权重股高度聚焦光通信龙头:新易盛(15.29%)、中际旭创(14.22%)、天孚通信(5.06%)三大光模块巨头合计占比近35%,深度绑定全球AI算力供应链,把握AI算力驱动下的高景气周期。(数据

基金经理张戈对通信设备板块具备深刻洞察,其"AI算力爆发+通信基建升级"的双轮驱动投资框架,为基金运作提供了清晰的方向指引。他认为AI从技术概念走向规模化落地,端云协同架构全面渗透,直接拉动算力需求指数级增长,而通信设备作为“传输底座”,光模块作为“算力传输咽喉”,自然催生了刚性需求。

风险提示:

观点仅供参考,不构成投资建议,市场有风险,投资需谨慎。投资者在购买基金前应仔细阅读基金招募说明书与基金合同,请根据自身投资目的、投资期限、投资经验等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。指数基金存在跟踪误差。以上仅为对指数成分股列示,非个股推荐。指数历史表现不构成对基金产品未来收益的预测及保证,基金过往业绩不代表未来表现。

注:天弘中证全指通信设备指数基金成立于2024年04月15日,成立以来完整会计年度产品业绩及比较基准业绩为A类:2024年19.79%(18.23%),C类:19.63%(18.23%)