韩系三巨头:份额失守,三星SDI负增长

韩国三大电池制造商(LGES,SKOn,SDI)虽然保住了行业地位,但在中国企业的攻势下,市场份额(M/S)出现集体下滑:

LG新能源(LGES):

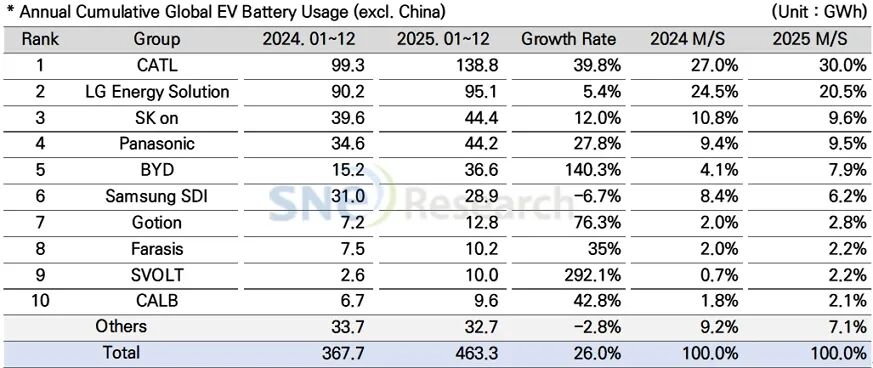

虽然以95.1GWh的装机量保住全球第二,但市场份额从去年的24.5%滑落至20.5%。

SKOn:

尽管装机量增长12.0%至44.4GWh,但市场份额跌破10%大关,降至9.6%。随着BlueOvalSK合资企业的解散,未来压力倍增。

三星SDI:

表现最为疲软,是前十名中唯一出现负增长(-6.7%)的企业,装机量降至28.9GWh,市场份额从8.4%急剧萎缩至6.2%。

中国军团:宁德时代霸榜,二线厂商狂飙

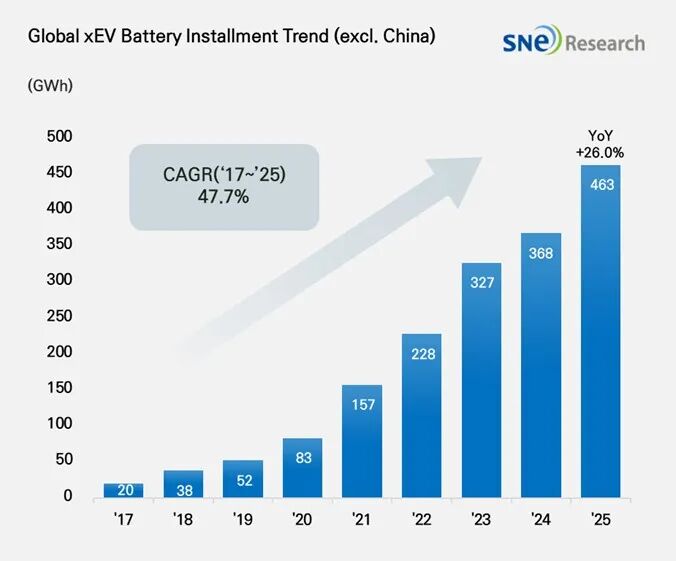

中国电池企业在非中国市场的扩张已不再是个别现象,而是呈现出集团化作战的压倒性优势。在2025年全球除中国外的装机量Top10榜单中,中国企业占据了6个席位,合计展现出惊人的统治力。

宁德时代(CATL):断层式领跑,突破30%天花板

作为全球电池霸主,宁德时代展现了不可撼动的统治力。其装机量达到138.8GWh,同比增长39.8%。更具里程碑意义的是,其市场份额(M/S)正式突破30%大关,从去年的27.0%攀升至30.0%。这一数据意味着,海外每卖出10辆电动车,就有3辆搭载了宁德时代的电池,其与第二名LG新能源的差距已被进一步拉大。

比亚迪(BYD):倍速狂飙,逼近松下

比亚迪凭借“垂直整合”的成本优势,在海外市场跑出了140.3%的惊人增速。其装机量达到36.6GWh,市场份额从去年的4.1%几乎翻倍至7.9%。目前比亚迪已稳居全球第五,且距离第四名松下(9.5%)的差距正在迅速缩小,超越之势已现。

国轩高科(Gotion):稳健增长,坐稳第七

国轩高科在海外市场展现了极强的韧性,录得76.3%的高增长率,装机量达到12.8GWh。其市场份额从2.0%提升至2.8%,稳居全球第七位。作为大众汽车的战略合作伙伴,其在全球供应链中的渗透率正在稳步提升。

孚能科技(Farasis):软包之王,守住基本盘

孚能科技以10.2GWh的装机量位列第八,同比增长35%。在激烈的竞争中,其市场份额小幅攀升至2.2%(去年为2.0%),显示出其在特定细分市场(如戴姆勒等客户)的供应地位依然稳固。

蜂巢能源(SVOLT):全场增速王,黑马突围

榜单中最耀眼的“增长黑马”非蜂巢能源莫属。其录得全场最高的292.1%增长率,装机量从去年的2.6GWh暴增至10.0GWh。这一爆发式增长使其市场份额从0.7%跃升至2.2%,排名跻身全球第九,显示出极强的海外扩张爆发力。

中创新航(CALB):稳扎稳打,跻身前十

中创新航以9.6GWh的装机量守住了全球第十的位置,同比增长42.8%。其市场份额从1.8%提升至2.1%,虽然增速不及蜂巢和比亚迪,但依然跑赢了大盘(26.0%),保持了稳定的扩张态势。

这六家中国企业在海外市场的集体爆发,不仅挤压了韩系厂商的份额,更通过覆盖从30%到292%的不同增速区间,构建了从高端到中低端、从三元到磷酸铁锂的全方位竞争壁

日系独苗:松下稳扎稳打,增速跑赢大盘

作为前十名中唯一的日本企业,松下(Panasonic)表现稳健。在摆脱对特斯拉单一依赖的战略调整下,其装机量同比增长27.8%至44.2GWh,增速略高于市场平均水平(26.0%)。其市场份额微增至9.5%,并在装机量上以微弱优势险胜SKOn,位列全球第四。

总结与展望

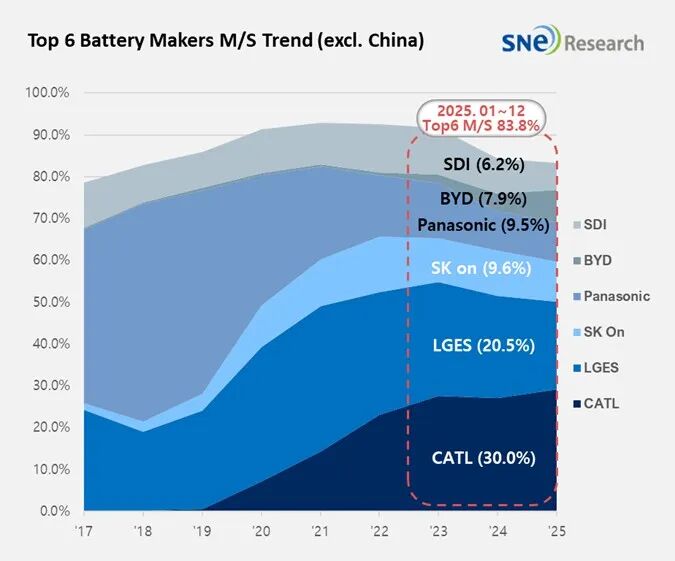

2025年的数据揭示了一个残酷的现实:全球电池市场正在经历“中进韩退”的结构性调整。LG新能源、SKOn和三星SDI不仅面临来自宁德时代的规模压制,还要应对BYD、SVOLT等“价格屠夫”的侧翼包抄。随着Top6厂商拿走市场83.8%的份额,留给尾部厂商的生存空间已所剩无几。

免责声明