AI军备竞赛的账单开始到期了。

本周,多家媒体援引投行TDCowen发布的一份报告称,由于美国多家银行收紧了对甲骨文(Oracle)相关数据中心项目的贷款,这家老牌企业软件巨头正面临严峻的融资压力。为了应对,甲骨文正在考虑裁减2万至3万名员工,并可能出售2022年以283亿美元收购的医疗健康科技部门Cerner。甲骨文方面拒绝置评。

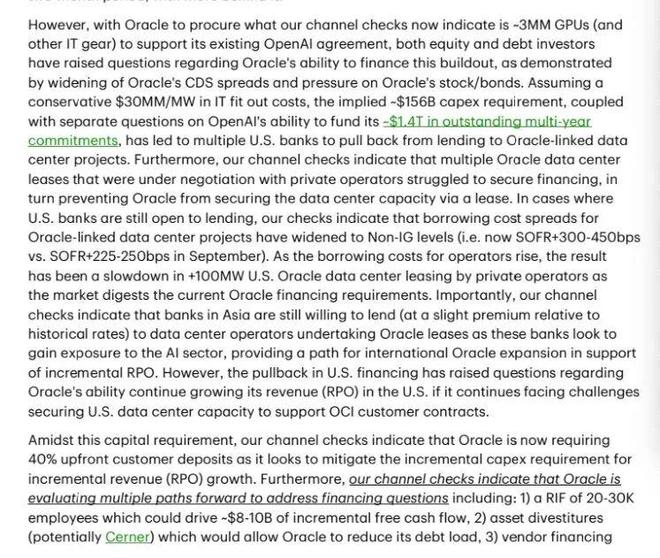

报告的核心判断是:无论股权投资者还是债权投资者,都在质疑甲骨文是否有能力为其庞大的数据中心建设计划融资。佐证这一判断的是甲骨文五年期CDS(CreditDefaultSwap,信用违约掉期,本质上是为债务违约买保险的金融衍生品)价格在去年最后几个月翻了三倍。金融市场上,这是市场对其信用风险的担忧明显升温的信号。

回到2025年9月,彼时甲骨文与OpenAI签了一份五年3,000亿美元的云计算合同,成为Stargate数据中心项目的核心供应商。这份合同从2027年开始执行,要求甲骨文提供4.5吉瓦的算力,大约相当于两座胡佛水坝的发电量。消息一出,甲骨文股价飙升,创始人拉里·埃里森的身价一度冲到全球首富的位置。

然而兑现这种规模的承诺需要真金白银。TDCowen估算,仅OpenAI这一单就需要约1,560亿美元资本支出,包括采购约300万块GPU。而甲骨文的总剩余履约义务(RPO,已签约但尚未确认收入的合同金额)高达5,230亿美元,因为它还承接了Meta和英伟达的数据中心业务。

可钱从哪来?甲骨文过去几个月在债券市场大举筹资。短短两个月内筹了约580亿美元:380亿美元投向德州和威斯康星的设施,200亿美元投向新墨西哥。去年9月还发了180亿美元债券。有分析认为,甲骨文每年需要借入约250亿美元才能支撑建设计划。

而问题就在于,美国的银行们似乎不再愿意继续为这场豪赌买单了。TDCowen称,美国银行已从甲骨文相关数据中心项目贷款中撤退。那些仍愿放贷的,利率溢价也大幅上涨,自去年9月以来几乎翻了一番,达到通常只向非投资级公司收取的水平。更麻烦的是,多个正在洽谈的数据中心租赁项目因融资问题陷入停滞。甲骨文想通过租赁获取产能,但私人数据中心运营商借不到钱来建设施,形成了瓶颈。

亚洲银行倒是仍愿意放贷,因为它们希望获得AI领域的投资敞口。但美国融资渠道收窄已导致甲骨文增量采购明显放缓,TDCowen甚至说甲骨文在拥有重大长期美国数据中心规划的公司名单中“明显缺席”。

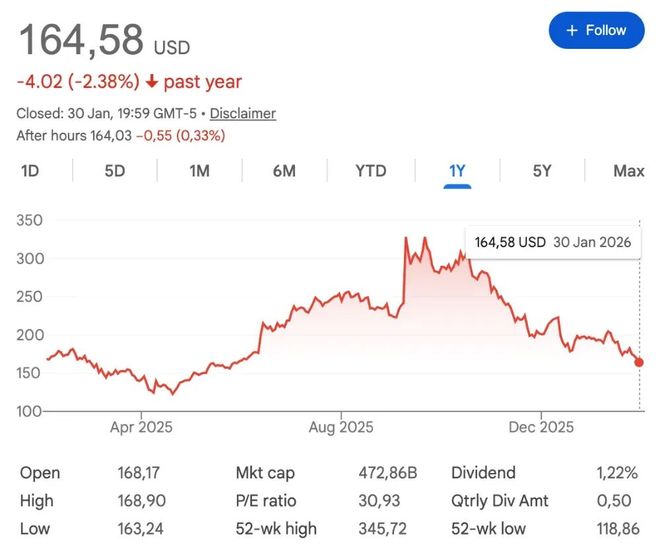

资本市场已经开始用脚投票。甲骨文股价从去年9月10日的历史高点下跌超过50%,市值蒸发约4,630亿美元。当时公司刚发布亮眼的云业务展望,股价一路飙升,市值突破9,330亿美元,跻身美国市值第10大上市公司。短短几个月,这一切都化为泡影。投资者对AI交易的担忧以及甲骨文与OpenAI的深度绑定,正在驱动抛售。

面对融资困境,甲骨文正在计划多管齐下以缓解自身处境。报告称公司现在要求新客户支付40%预付款(大型AI客户除外),还在评估“自带芯片”(BringYourOwnChip,BYOC)模式,让客户自己提供硬件,把资本支出从甲骨文账上挪走。

除此之外,甲骨文还在考虑大规模裁员以缓解压力。TDCowen估计,裁掉2万至3万人可释放80亿至100亿美元现金流。如果实施,这将是甲骨文近年最大规模裁员。实际上,公司2025年底刚完成约1万人的裁员,属于16亿美元重组计划的一部分。

出售Cerner也被提上日程。当年收购这家电子健康记录(EHR)软件公司时,甲骨文CEO萨弗拉·卡茨(SafraCatz)称其将成为“多年来的巨大收入增长引擎”。但据彭博社2024年5月报道,Cerner收入预计下滑5%至约56亿美元,随后一年持平。业务流失客户,市场份额被竞争对手Epic蚕食。而甲骨文的应对方式主要是削减人员成本,以使该部门达到“甲骨文标准”。如今,这个曾被寄予厚望的“增长引擎”可能要被当作融资工具出售了。

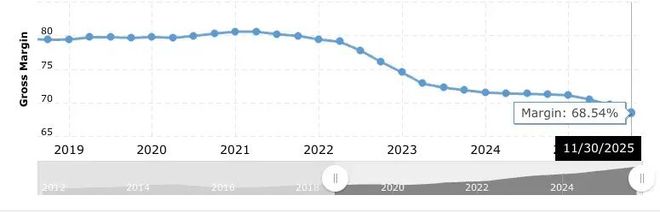

从财务数据看,AIGPU采购已明显侵蚀甲骨文的盈利能力。据EdZitron分析,公司毛利率从2021年的约79%滑落至2025年的68.54%,有分析师预计到2030年可能进一步降至49%。资本支出从2022财年前的每年10亿至20亿美元,飙升至2025财年的212.5亿美元。但净利润十多年来一直在20亿至30亿美元间徘徊,并未因AI投资改善。

更要命的是,甲骨文的命运很大程度上和OpenAI绑在了一起。OpenAI年收入约100亿至120亿美元,却要承担每年约600亿美元的云计算费用,换句话说,OpenAI得持续从市场融资才能付甲骨文的账单。TDCowen还透露一个细节:OpenAI已将近期算力需求转移至微软和亚马逊,而几个月前甲骨文刚专门为OpenAI在多个州租赁了约5.2吉瓦数据中心产能。

这种风险传导引发了分析师的警惕。灰狗研究首席分析师SanchitVirGogia认为,美国和亚洲银行之间的情绪差异“是甲骨文超大规模野心出现财务摩擦的第一个严重信号”。他说3,000亿美元交易看着漂亮,但“仔细看,它建立在没有保证收入的积压订单和巨额资本支出需求之上”。他建议企业CIO把甲骨文的云建设当作“共享基础设施风险”而非服务协议来对待:“如果他们无法融资,就无法建设。无法建设,你就跑不了工作负载。”

IDC亚太区云和数据中心研究副总裁FrancoChiam看法温和些。他认为出售Cerner“可能表明的是核心服务的整合,而非为弥补亏损而抛售”。甲骨文基础业务依然强劲,最新财报显示截至2025年11月30日的季度云基础设施收入同比增长66%,GPU相关收入更是增长177%。

放到更大背景下,甲骨文的处境折射出整个AI基础设施领域可能面临的系统性风险。TDCowen报告显示,2025年全球数据中心租赁总量达创纪录的16.4吉瓦。Meta计划2028年在美国拥有15吉瓦容量,OpenAI目标2029年达到10吉瓦,微软瞄准2030年10吉瓦。这种狂热正推高建设成本和技术劳动力成本,设备交货期也在延长,需求正在超过供应。

在这背景下,甲骨文的CDS(CreditDefaultSwap,信用违约互换)已成为观察AI基础设施投资热潮财务健康状况的风向标。VoyaInvestmentManagement去年12月的分析指出,甲骨文五年期CDS自去年6月底以来涨了约310%,感知信用风险推至16年高点。投资者越来越把它当作对冲AI资本支出过度风险的工具。某种意义上,甲骨文成了整个AI繁荣的晴雨表。

当然,甲骨文依然是家有深厚技术积累和庞大客户基础的企业。其数据库和ERP系统在全球企业中根深蒂固,客户一旦进入生态就很难离开,这种粘性为其提供了一定缓冲。AI基础设施的长期需求增长趋势也看起来稳固,关键问题在于短期融资能力与长期合同承诺之间的错配。

TDCowen认为BYOC加裁员的某种组合可能是甲骨文最现实的路径:BYOC直接解决资本支出问题,裁员改善现金流。但都有风险,BYOC可能需要重新谈判现有合同,大规模裁员可能影响执行能力。

目前,甲骨文的处境相当被动:债务已经背上,合同已经签下,数据中心建设已经启动,但资金缺口仍在扩大,银行又不愿继续放贷。裁员和出售资产能缓解短期压力,但5,230亿美元的履约义务摆在面前,靠节流终究不是长久之计。

归根结底,甲骨文需要OpenAI按时、足额付款,而OpenAI自身仍处于大幅亏损状态。一家尚未盈利的公司承诺每年向另一家公司支付600亿美元,后者再以这笔预期收入为抵押举债建设基础设施,这条资金链的任何一环出现问题,甲骨文都将承受巨大压力。

参考资料:

1.https://www.cio.com/article/4125103/oracle-may-slash-up-to-30000-jobs-to-fund-ai-data-center-expansion-as-us-banks-retreat.html

2.https://www.theregister.com/2026/01/29/oracle_td_cowen_note/

3.https://www.datacenterdynamics.com/en/news/td-cowen-us-banks-retreat-from-oracle-amid-doubts-the-company-can-fund-openai-commitments/