v+早报 20260130:

------------------(一、前言)------------------

A、昨天仍是指数控盘、个股普跌现象。白酒掀起涨停潮,带动上证50一枝独秀 图1。但从分时和挂单复盘,或是量化主导的炒作行情。并非基本面改善,也不是机构抄底带动。部分券商也发布了此类观点。

B、昨夜美股开盘不久,黄金就创下近13年来最大盘中跌幅-5%,但随后拉回。自己分析是美股受对伊战争的避险抛售,同步也平仓黄金或补保证金。早上Bloomberg报道也是如此:投资者抛售黄金以弥补在股票等资产上的损失。

C、消息方面,对伊军事行动似乎箭在弦上。川普即将在今夜宣布新任联储负责人。外媒传字节和阿里将在春节后发布新的主力AI应用。

------------------(二、量价关系)------------------

A、指数:

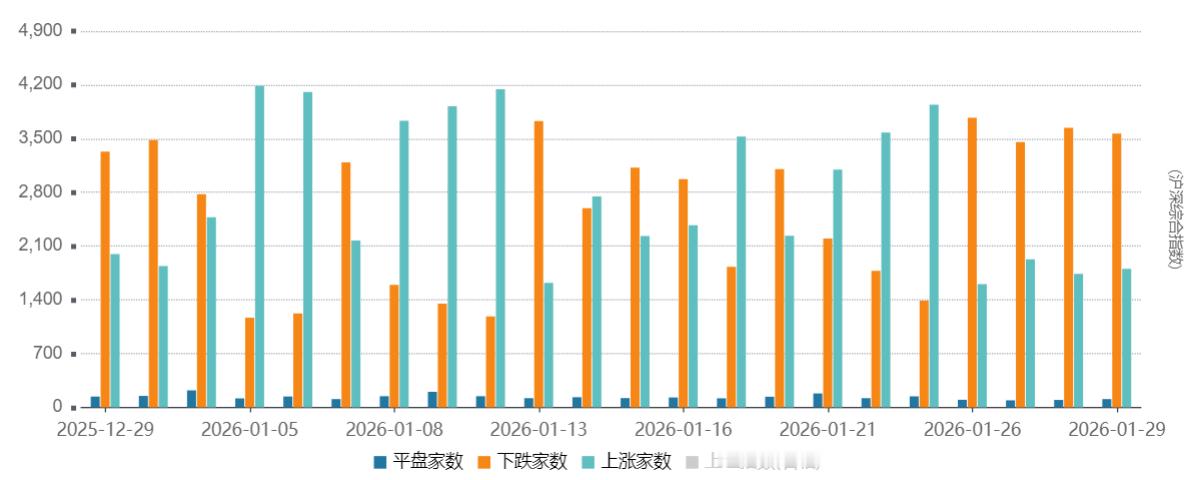

(1、价)万得全A连续第12个交易日窄幅震荡,昨天下跌-0.23%;下跌个股3566支占比65%,第4天呈现普跌行情 图2。创业/科创的下跌个股占比 73%和82%,亏钱效应明显,也符合近期的资金流向

(2、量)成交额放量+8.9%至3.26万亿,日内委买卖比正常,科创较弱。尾盘主力资金净卖出-98.9亿,明显大幅放量。

B、行业:

(1、量价关系)昨天上证板块中,房地产-白酒-消费产生联动现象,量价齐升 图11;半导体缩量下跌、或是资金高低切影响 图12。

(2、尾盘资金)尾盘资金流来看,追涨买入白酒最为明显 图3,主要买入了五粮液。大幅度抛售了科技类,半导体的净抛售较多 图4,主要抛售了三花、阳光和沪电。

------------------(三、资金流跟踪)------------------

A、短线:

(1、连板)短线情绪略回落,首板数维持在68家、连扳数跌至5家,但低位晋级率有所回暖 图5。

(2、观察)观察的四川黄金来看,换手率再度冲至21.43%的历史高位,筹码交换持续。白银有色也是类似。有色板块筹码拥挤、量化聚集。随着金价昨夜下跌,今天结账概率较高。

B、融资:

(1、总量)融资活跃度提升,买入3122亿、偿还3153亿、净偿还-31亿,融资余额2.72万亿,融资成交占比9.58%。

(2、行业)融资昨天继续“科技→周期”的内部调仓,继续大幅买入有色金属、煤炭和钢铁等周期 图16;继续减仓科技类,但量能收窄 图17。值得注意的是,白酒和房地产均为净卖出,融资并未合力。

(3、个股)从个股来看,融资昨天净买入最多的是紫金,持续买入天孚通信 图18,买了点五粮液。卖出工业富联、中际和芯原寒武纪等。

C、ETF:

(1、总量)昨天股票型ETF抛售量能大幅收窄,仅抛售-301.57亿,其中以沪深300为主,但量能回落六成 图13;散户追涨黄金股ETF、逢跌买入芯片、持续买入化工 图14。

(2、汇金)国家队抛售仓位已过50%,昨天300通道收窄到-100亿内 图15;指数尾盘拉升也没大力压盘,导致沪深300等出现明显的翘尾现象。

D、机构:

(1、期指)今天四个席位情绪回升,50/1000大幅增仓 图6,也符合历史回溯中,中小盘在二月初80%的胜率。

(2、期权)各指数波动率环比变化不大,昨天大跌的科创波动率则双向略升 图7。行权日的回补来看,创业板的斜率更为陡峭 图8。

E、北向:

(1、总量)北向成交额放量+5.7%至3972亿、成交占比12.18%,活跃个股和昨天类似 图9,估计仍是抛售科技、买入价值等。

(2、行业)高盛交易台收报,今天外资买入积极为1.45倍买入 图10,主要买入了白酒、电池和保险;卖出电子元件和稀土,CPO是双向交易。

F、黄金:

(1、机构)中财黄金仓位继续大幅减仓-2042手,持仓回落至11903手历史低位。白银的空单继续扛着亏损加空。

(2、散户)国内黄金ETF净买入+50.98亿,量能有所回落;美国黄金ETF小幅度抛售-3.43吨,观察持续性。

(3、指标)黄金昨夜认为只是被动抛售、而非主动减仓;所以GVZ、沪金期权的波动率指标略回落、但仍在高位。

------------------(四、风险和机会)------------------

A、综上所述:

(1、态度)从昨天的资金流来分析各资金态度,短线↓、融资=、ETF↓、机构↑、北向↑。随着国家队ETF仓位减半、抛售速率或减缓,市场情绪分化,机构和外资积极入市、融资内部调仓、短线炒作资金仍谨慎。

B、风险:

(1、白酒)白酒更像是机构/外资集中买入、触发量化的行情,仅能起到反弹、而非反转。量化进出皆快速,融资也呈现净卖,活跃资金对白酒地产并不感冒,不认为是宏大叙事交易,短线为宜。

(2、金银)金银昨夜的下跌是被动抛售导致,波动率未大幅回落,虽然后面随着美股反弹,但风险并未解除。今天看白银二月的交割通知,预计较为平稳,对逼仓情绪有所缓解。金银仍维持“短空长多”观点,注意追涨风险。

C、机会:

(1、春节行情)下周即将进入到春季行情下半场,随着业绩预披露的结束、叠加国家队抛售仓位过半、市场风险偏好有回归倾向。仍维持对500+1000组合的推荐,看好三月会议前上证4300-4500点。

(2、行业)维持对存储行业的乐观,由于韩国厂商过往扩产的谨慎,供需矛盾或持续,导致Ai短期缺芯、远期缺电,但一直缺存储。二月也较为关注半导体、Ai应用是否能走出主线。

---------------------* 合规声明:数据来源Wind万得 ,本内容仅是作者的投资笔记,不构成对他人的投资建议,请根据自身情况自主做出投资决策,并自行承担相应风险。