热点研究

2025年四季度,受国内经济保持回升向好趋势,美联储降息和购债等因素影响,公募基金净值同比增速保持快速增长,新成立基金份额发行份额逐月反弹,FOF类基金发行规模逆势激增。从业绩表现上来看,股票类基金业绩增速放缓,被动指数型基金行业与风格分化显著,债券基金表现回暖,商品型基金中白银表现强势。展望下一阶段,作为“十五五规划”的开局之年,2026年国内经济坚持“稳中求进、提质增效”的总基调,外部流动性也从偏紧转向宽松,资产配置策略可保持适度积极,增加权益类资产配置比重。

四季度公募基金市场的总体特征

整体来看,受国内经济保持回升向好趋势,以及美联储降息和购债等因素影响,四季度国内股票市场呈现分化震荡格局,债券市场整体调整,公募基金净值同比增速保持快速增长,新发基金份额逐月反弹。在新发行基金结构上,股票类基金占比保持稳定,债券类基金占比年底反弹,FOF类基金发行规模逆势激增。

(一)公募基金净值同比增速保持快速增长

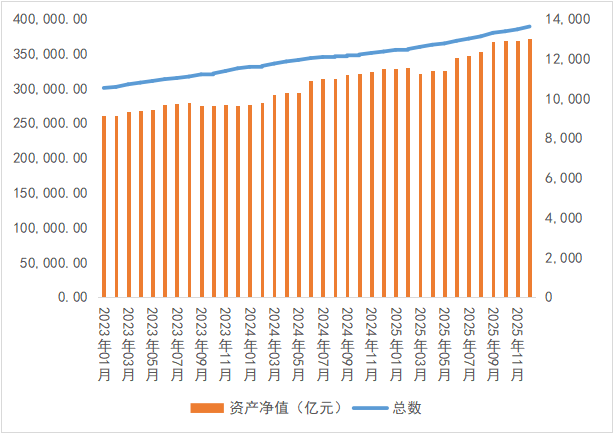

截至12月31日,四季度公募基金总体规模已达316492.31亿份,同环比增速为5.03%、1.89%,同比增速较上一季度小幅回落,环比增速有所加快(三季度同环比为6.05%、0.54%);基金净值371462.44亿元,同环比增速分别为13.14%和1.10%,同比保持快速增长(三季度同环比增速分别为14.59%和6.83%),基金数量达到13618只。从结构上来看,股票基金、混合基金、债券基金、货币市场基金净值占比分别为12.60%、8.41%、29.11%和46.31%,股票基金占比保持上升,债券基金占比有所下行,货币基金占据较大比重。2025年四季度,财政政策保持积极,专项债累计发行7.5万亿元支撑基建投资,货币政策延续适度宽松,共同稳定经济预期。美联储则在12月议息会议上降息25个基点,同时重启短期国债购买以管理流动性,全球流动性环境改善,外资机构积极看多中国资产。股票市场呈现分化震荡格局,A股主要指数涨跌互现;债券市场保持稳健,信用债表现优于利率债,超长利率债承压明显。

图1:公募基金净值同比增速保持快速增长

(二)新成立基金份额发行份额逐月反弹

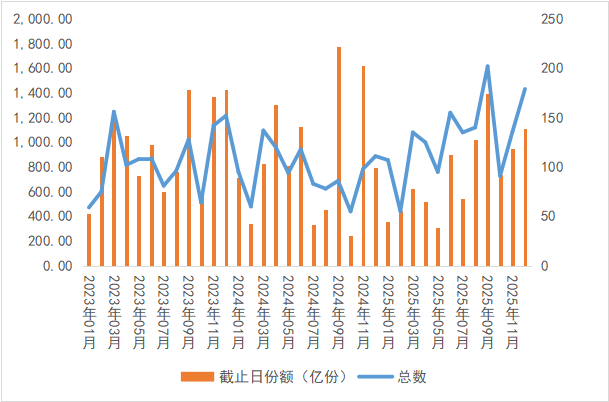

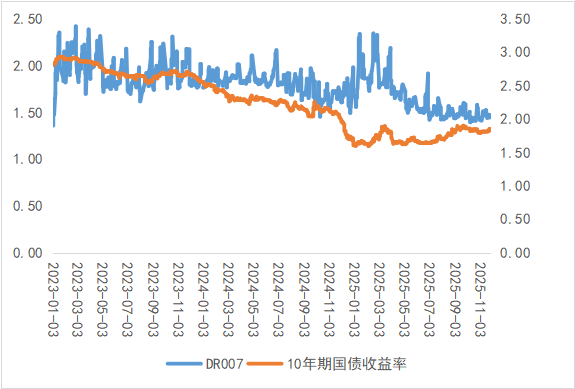

截至12月31日,四季度新成立公募基金2798.74亿份,同比增长5.35%,环比增长-5.66%,同比保持正增长,环比有所下行,但发行份额逐月增长。具体来看,10月份成立规模为742.86亿份,11月份成立规模为946.66亿份,12月份上升至1109.21亿份。四季度,上证指数微涨2.22%,而深证成指、沪深300小幅下跌,市场赚钱效应减弱。红利指数表现突出,反映市场避险情绪下对高股息资产的偏好。10年期国债收益率年末收于1.87%,较三季度末小幅上行2个基点,延续了全年“震荡走高后趋稳”的格局。投资者对权益类基金认购趋于谨慎,市场热情也有所降温。

图2:新成立基金份额逐月反弹

图3:10年期国债收益率有所上行

(三)FOF类基金发行规模逆势激增

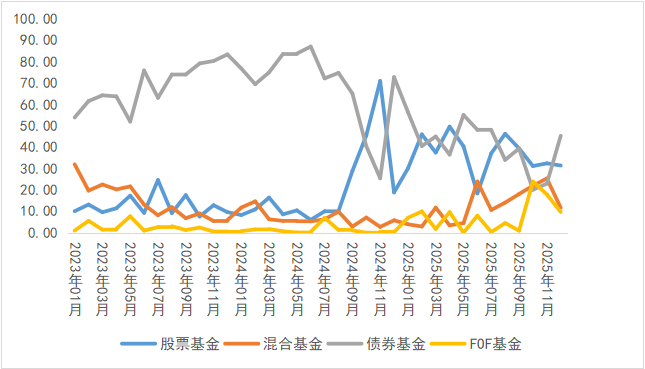

从结构上来看,新成立基金份额中,股票类基金占比保持稳定,10月、11月和12月分别为31.18%、32.43%和31.43%;债券类基金占比年末反弹,由10月的20.09%、11月的22.91%,12月则反弹至45.32%;混合类基金则有所回落,由10月的21.98%、11月的25.38%,回落至12月的11.67%。FOF类基金发行规模逆势激增,占比由9月0.98%跃升至10月的23.92%,11月和12月仍达到17.95%和9.70%。在A股市场震荡分化,成长风格承压,以及股债“跷跷板”效应、债券市场调整的背景下,FOF类基金凭借跨资产配置能力成为最大亮点,发行数量和规模均有明显增长。

图4:FOF类基金发行数量和规模均有明显增长

四季度各类公募基金的业绩表现情况

为便于比较,剔除因规模较小或运作时间较短对短期业绩产生的随机扰动,我们选择成立一年及以上,且规模达到5亿元(商品类规模为1亿元)及以上的公募基金为基数,采取非合并口径进行业绩比较。从四季度整体业绩来看,股票类基金业绩增速放缓,被动指数型基金行业与风格分化显著,债券基金表现回暖,商品型基金中白银表现强势。

(一)股票类基金业绩有所回落

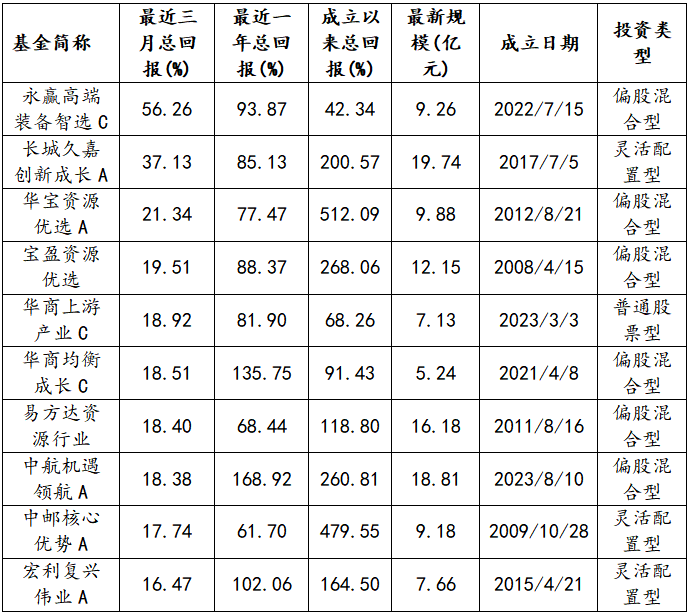

从股票基金情况来看,普通股票基金近三个月实现正收益107只,占比为38.63%,收益最高的华商上游产业C,收益率为18.92%;偏股混合型基金实现正收益395只,占比为37.87%,收益最高的永赢高端装备智选C,收益率为56.26%;灵活配置型基金实现正收益252只,占比为55.63%,收益最高的为长城久嘉创新成长A,收益率为37.13%。从收益水平来看,股票类基金业绩在四季度增速放缓,前期快速上涨后市场进入震荡整理,成长板块因获利了结承压,红利、价值风格补涨,市场呈现再平衡。

表1:部分股票型基金表现

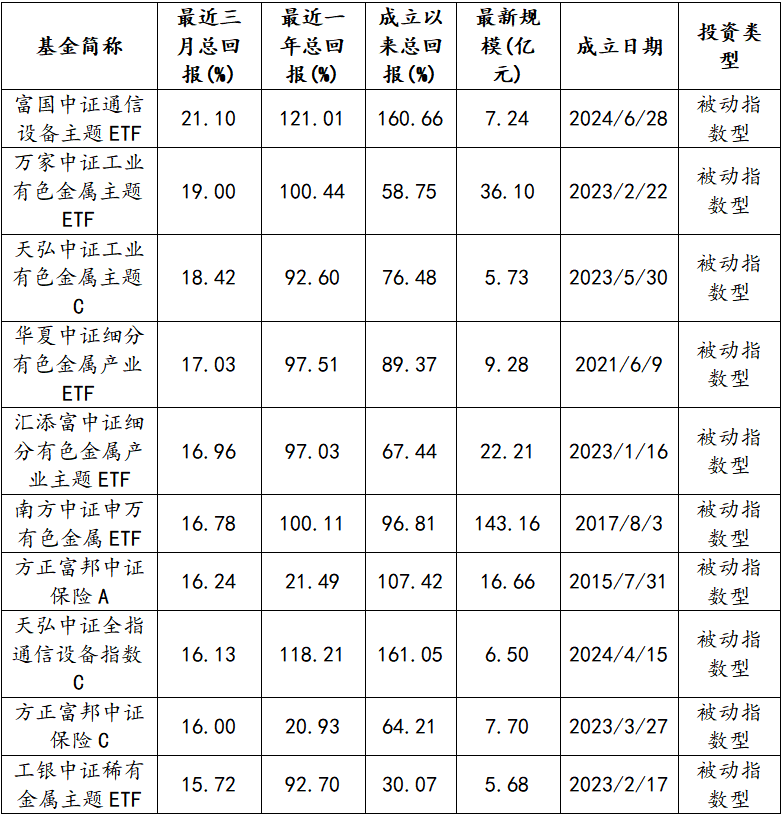

(二)被动指数基金行业与风格分化显著

被动指数基金近三个月实现正收益360只,占比为46.94%。其中,排名靠前的富国中证通信设备主题ETF、万家中证工业有色金属主题ETF和天弘中证工业有色金属主题C等收益率达到21.10%、19.00%和18.42%。受益于大宗商品价格上涨和市场对低估值高股息资产的偏好,有色金属主题行业和金融板块中保险行业是主要的上行力量,行业与风格分化显著。

表2:部分被动指数型基金表现

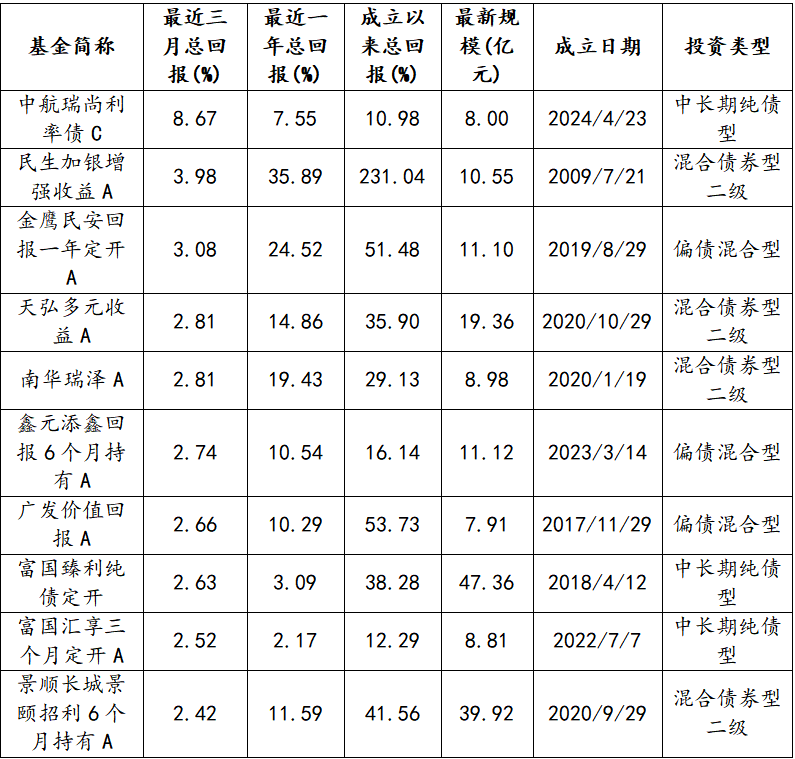

(三)中长期纯债基金表现回暖

从债券型基金来看,中长期纯债基金近三个月实现正收益基金1696只,占比达到97.30%,收益最高的中航瑞尚利率债C,收益率达8.67%;混合偏债基金实现正收益基金82只,占比达到65.08%,收益最高的为金鹰民安回报一年定开A,收益率达3.08%;混合债券一级基金实现正收益基金311只,占比达到97.19%,收益最高的为汇添富实业债A,收益率为2.31%;混合债券二级基金实现正收益基金282只,占比达到78.99%,收益最高的为民生加银增强收益A,收益率为3.98%。央行通过MLF净投放维持资金面合理充裕,但12月国债购买量低于预期,市场对货币宽松预期有所修正。

表3:部分债券型基金表现

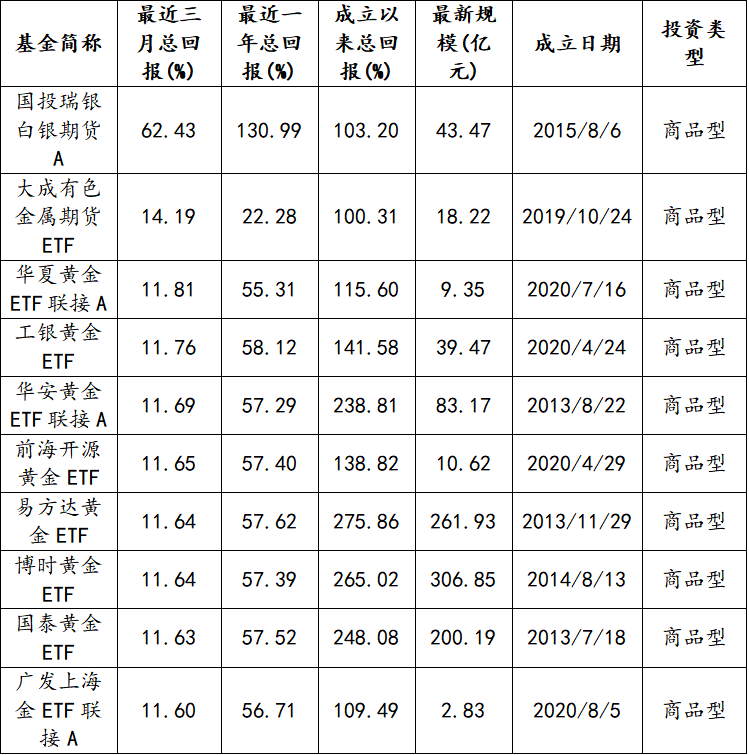

(四)商品型基金中白银表现强势

从商品型基金来看,考察标的中共有53只基金实现正收益,占比达96.36%。收益最高的为国投瑞银白银期货A,收益率均达62.43%。避险与流动性宽松共振,黄金白银强势。此外,全球资本对战略资源的配置需求上升,铜、锡等品种金融属性凸显,价格弹性放大。

表4:部分商品类基金表现

下一阶段公募基金市场展望

根据相关重要会议的安排,作为“十五五规划”的开局之年,2026年经济工作仍坚持“稳中求进、提质增效”的总基调,“实施更加积极有为的宏观政策,持续扩大内需、优化供给”,并将“内需主导,建设强大国内市场”放在八大任务首位。外部环境方面,美联储如期降息25个基点,且无论是鲍威尔还是点阵图等并未展现出更明显的“鹰”派倾向。美联储从12月12日开始将每月购买400亿美元国库券,有助于为货币市场重建流动性缓冲,保持充足的准备金供应。虽然2026年上半年美联储将进入一定的观望期,降息节奏可能明显放缓。不过,在中期选举的压力下,市场预期特朗普政府将大概率通过扩表、QE、YCC(利率曲线控制)或其它行政措施强行压低融资成本。在财政货币双宽松的环境下,美元流动性周期将从偏紧转向宽松,名义经济周期从下行转向上行,利好全球主要市场,以及金银铜等以美元计价的大宗商品。

在资产配置策略方面,可保持适度积极,增加权益类资产配置比重。在权益市场方面,股票市场或从“估值驱动”转向“盈利驱动”,可关注业绩改善明确的科技细分领域及低估值顺周期板块。例如,信息技术板块的存储、算力产业链、AI下游应用等;债券市场或由“衰退交易”向“再通胀+股债跷跷板”逻辑切换,需注意相关市场风险。重点关注配置1-3年期国债和政策性金融债产品,这类品种在流动性宽松环境下收益稳定,同时能有效规避利率风险;在商品市场方面,重点关注受益于新能源基建与全球制造业复苏,供给端扰动的铜等,规避供给宽松+需求疲软,短期价格承压的原油等。

执笔人:杨晓东

本文章仅代表作者个人意见,不代表中诚信托有限责任公司(以下简称“中诚信托”或“本公司”)官方立场。其中引述信息来源于公开资料,中诚信托对本文章信息的准确性、可靠性、完整性、时效性不作任何明示或暗示的保证。在任何情况下,本文章所表述的任何观点或提供的任何信息均不构成对任何人的投资建议,对依据或者使用本文章表述观点和信息所造成的任何后果,中诚信托及/或其关联机构、关联人员均不承担任何形式的责任。