一、题材股大涨与消费蓝筹的估值剪刀差

近期的市场表现可谓是冰火两重天,一方面半导体、商业航天、机器人等科技股和题材股持续大涨,科创板和中证2000指数的PE已经超过150倍;

同时许多优质白马股特别是消费股的股价则持续低迷,PE百分位接近历史底部。同时随着企业分红意愿增强,很多消费龙头的股息率已普遍攀升至3.5%-5%之间,远高于同期国债收益率,使消费龙头具备了“类债”的稳健属性,具备了不错的安全边际。

这让我不禁联想到2015年那场疯牛行情——彼时同样是小票与题材股的狂欢盛宴,估值泡沫化,大盘蓝筹却持续低迷,市场风格分化演绎到了极致。

而后续的行情大家也都知道,中小创泡沫轰然破裂后,白马蓝筹接过领涨大旗,开启了一轮波澜壮阔的长牛行情;直至2020年,“茅指数”将核心资产的热度推向顶峰,随即又步入数年的估值消化期。

市场的钟摆从未停歇,总是从一种极致情绪荡向另一种极致,周而复始,循环往复。

二、白酒行业深度调整:量价齐跌下的估值底与反转契机

白酒作为非常重要的消费子行业之一,也是A股特有的核心消费板块,其商业模式优秀(毛利率和净利润率高、库存不用减值、没有大的资本开支),竞争格局清晰(口味香型差异化,高中低端定位明确),是很多价值投资者的“标准配置”。

自2024年起,白酒行业需求已显露疲软态势;进入2025年前三季度,行业景气度进一步下探。

受公务消费场景收缩冲击,叠加终端动销滞缓、渠道库存高企等多重压力,白酒行业终结了延续多年的业绩增长势头,陷入阶段性大幅下滑的困境。

2025年前三季度,20家A股白酒上市公司营收合计为3177.79亿元,同比下降5.90%;实现归属于上市公司股东的净利润合计为1225.71亿元,同比下降6.93%。

国家统计局数据显示,今年1月至10月,中国白酒产量为290.2万千升,较去年同期下降11.5%。

量、价齐跌的态势印证了白酒行业系统性调整的严峻性。

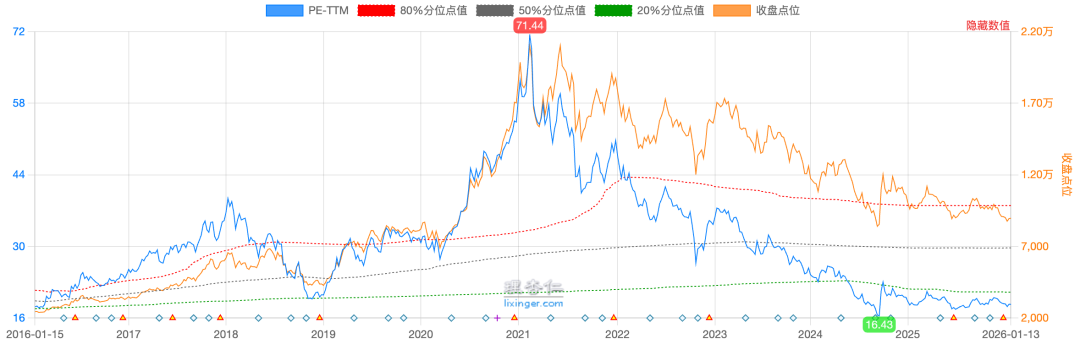

而资本市场的反应则要提前许多,自2020年达到历史峰值以来,受宏观经济环境持续承压及行业周期性调整的双重影响,白酒板块上市公司股价已呈现连续五年(以年线计)的持续下行态势。与此同时,当前行业整体估值水平已回落至近十年历史区间的5%分位,处于显著低估状态。

整体而言,白酒行业近年来业绩持续下行,主要受到政策调整、消费结构转型、库存高企三重压力的叠加影响,呈现出"量缩利减"的深度调整态势。未来行业是持续沉沦还是能够困境反转,主要还是要看以上负面因素能否解除。

三、白酒商务消费有望缓慢复苏

2025年5月施行的"禁酒令"成为压垮白酒估值预期的最后一根稻草。

尽管公务用酒规模已从2012年的超千亿萎缩至不足百亿,但其政策信号意义巨大,直接冲击了商务宴请、升学宴、谢师宴等传统消费场景。

据了解多地酒商在2025年6月的销售额和利润环比下滑30%-70%。但我始终认为,这类短期政策调整带来的市场反应往往矫枉过正,随着市场情绪逐步平复,2025年第三季度商务宴请需求已迎来环比回暖。

在2025年12月召开的全国经济工作会议则释放了消费利好信号。会议提出,清理消费领域不合理限制措施,释放服务消费潜力。

我认为,这一政策有望带动部分白酒商务消费场景恢复,同时修复资本市场对白酒板块的信心。

四、i茅台爆火,汾酒逆势领跑,线上销售成为新增长点

过去,白酒厂商的渠道布局高度依赖传统线下经销商,核心服务两类客群:一类是用酒量大、采购频次高的企业客户;另一类是“买新酒、喝老酒”的高净值人群。

随着白酒商务消费的急速退潮,大众价格带消费正加速崛起,消费场景也从传统商务宴请,快速碎片化至朋友小聚、家庭餐饮、礼品馈赠等日常饮酒需求。

在此背景下,过去向经销商层层压货的模式已然难以为继,各大白酒厂商纷纷启动渠道改革,将此前被忽视的线上销售渠道提升至战略高度,以此适配消费需求的结构性变革。

近期,“i茅台”APP推出的1499元平价飞天茅台抢购活动持续火爆,该APP一度登顶iOS应用商店下载量榜首。

这一举措精准激活了庞大的增量客群——那些无法触达传统经销商渠道、同时注重产品真伪的家庭自饮及礼品消费群体。

这类新兴客群与传统线下购酒用户的画像截然不同,正成为白酒行业不容忽视的增长新引擎。

在行业深度调整周期中,线上渠道所展现的用户拓展与市场培育能力,为白酒企业开辟了业绩增长的全新路径。

最近很多朋友都关注了北京大学国家发展研究院发布的中国消费品牌指数(CBI),特别是其根据品牌真实的成交、复购、年轻人群增速等表现进行的CBI500品牌排名和打分。

这份榜单中的评分也为我们观察白酒行业提供了重要参考。2025年,“茅五泸”三大白酒巨头在CBI500强榜单中的排名均出现大幅下滑,而山西汾酒则逆势攀升,凸显其在新消费浪潮下线上渠道布局的先发优势。

值得关注的是,在CBI榜单衡量品牌成长性的核心指标——成交金额增速上,山西汾酒同样表现亮眼,进一步佐证其线上销售策略的有效性。

作为每季度更新的权威榜单,CBI指数基于淘宝、天猫平台的真实线上消费数据脱敏计算而成,能够客观反映品牌线上销售的真实表现。

五、光瓶酒+低度酒:白酒行业的大众化与年轻化转型

《2025中国白酒市场中期研究报告》指出:面对消费场景的收缩与消费需求的理性化转变,白酒行业的经营思路正走向务实。不少企业开始跳出传统高端化、年份化的竞争逻辑,转向适配大众消费和年轻群体的产品创新。

在2025年的经营策略调整中,有33.3%的企业将新品开发作为重点,另有21.1%的企业着力加码年轻化酒类产品。

其中,去除包装溢价、强调性价比的光瓶酒,在朋友小聚、一人独酌、露营等日常场景中日益受到青睐,渗透率持续攀升。

2025年,汾酒玻汾、泸州老窖、洋河等纷纷发力高线光瓶酒赛道,推动市场规模有望突破2000亿元,尤其是50元至100元价格带的“高线光瓶”增速超40%。

不过,光瓶酒的增长究竟是消费降级的短期选择,还是消费趋势的长期迁移,仍有待观察。

低度白酒的集中涌现,成为2025年行业创新的另一亮点。

多家头部企业相继推出低度酒新品,从酿造工艺到包装设计,均向年轻化靠拢,旨在贴近新生代消费者。

其中,泸州老窖持续发力低度化战略,其38度国窖1573在2024年已成为百亿级单品,2025年销售占比持续攀升,与高度版形成“双轮驱动”;

五粮液推出的29度“一见倾心”新品,上市仅两个月销售额即破亿;古井贡酒“轻度古20”、汾酒清香25等产品也引发市场关注。

当前,低度白酒的崛起不仅拓宽了白酒的消费场景与受众范围,也推动了品类的结构化创新,未来有望与高度白酒形成差异互补,构筑行业新的增长曲线。

在年轻消费群体线上化趋势的背景下,CBI榜单的“18-29岁成交人数增速”指标显示,山西汾酒依托“光瓶口粮一哥”的产品定位,得分位列第一;五粮液则凭借低度酒新品位居次席。茅台在低度酒领域仍持谨慎观望态度。

值得注意的是,一向发力低度酒的泸州老窖在该榜单中表现未及预期,略显意外。

当然一方面这个榜单只体现了线上销售情况,其次每个季度销售可能有偏差,后续可以持续关注变化趋势。

这个榜单还有其他细分指标,感兴趣的朋友都可以多研究一下,报告全文可以在北京大学国家发展研究院的官网免费下载。

六、库存去库存和茅台批价企稳

渠道库存“堰塞湖”,是2025年白酒行业渠道端面临的核心症结。

据中国酒业协会数据,2025年上半年行业平均存货周转天数已攀升至900天,同比增加10%;前三季度,20家A股白酒上市公司存货总额累计达1706.86亿元,同比增幅11.32%。两组数据直观印证,渠道库存压力依旧高悬,去库存仍是绝大多数酒企的首要任务。

库存高企的核心症结,在于终端动销的持续疲软。宴请、宴席等核心消费场景受阻,叠加市场供大于求格局与产品价格泡沫的双重挤压,经销商消化库存的节奏被大幅拖慢。

为纾解渠道压力,酒企纷纷祭出应对举措:茅台、五粮液、泸州老窖、汾酒等头部酒企,均对部分产品采取阶段性停货策略,以此缓解渠道库存积压、稳定产品价格体系。

从一线经销商反馈来看,年末几乎无酒企正式启动“开门红”政策,目的正是规避向渠道压货,减轻经销商的资金周转压力。

由此,我认为2026年白酒行业全面复苏的概率较低,大概率呈现龙头先行企稳的分化格局——茅五泸汾等中高端龙头有望率先走出调整期。

而判断行业具备反转基础的核心观察指标有二:一是以飞天茅台为代表的各酒企核心单品,其市场批发价终结“一日一价”的下跌态势,实现企稳回升;二是行业存货周转天数回落至合理区间。