风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

午夜,财官在电脑前打开了一份看似寻常的地方公用事业公司财报。这家公司服务着四川乐山的几十万居民,业务无非是供电、供气、供水,朴实得就像家门口的社区超市。

但当他翻开股东名册时,端着咖啡的手突然停在半空——高盛国际、瑞银集团、摩根士丹利、摩根大通,这些华尔街最顶级的投行,竟然同时出现在前十大股东名单上。

四头华尔街巨鳄,同时游进一座中国西南小城的电力公司?财官的侦探神经瞬间紧绷。

这绝不正常。他预感到,这份看似平静的财报下面,埋藏着能让国际资本同时心动的秘密。

第一现场:业绩的“温水区”

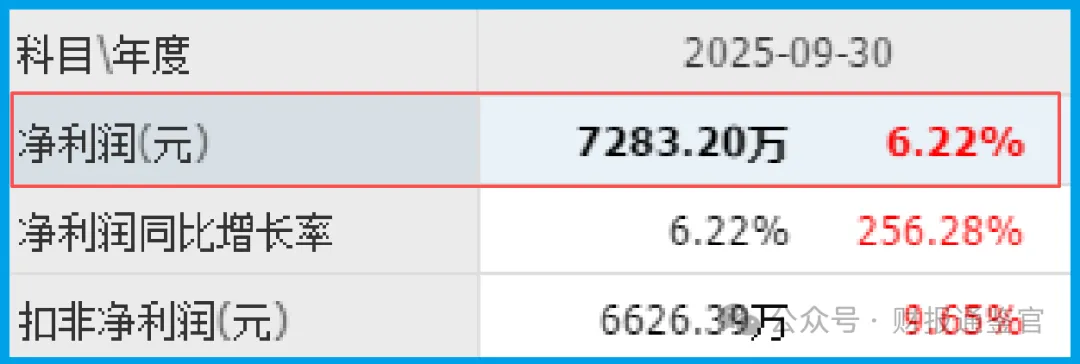

先从基本面查起。财报显示:乐山电力前三季度净利润7283.20万元,同比增长6.22%。

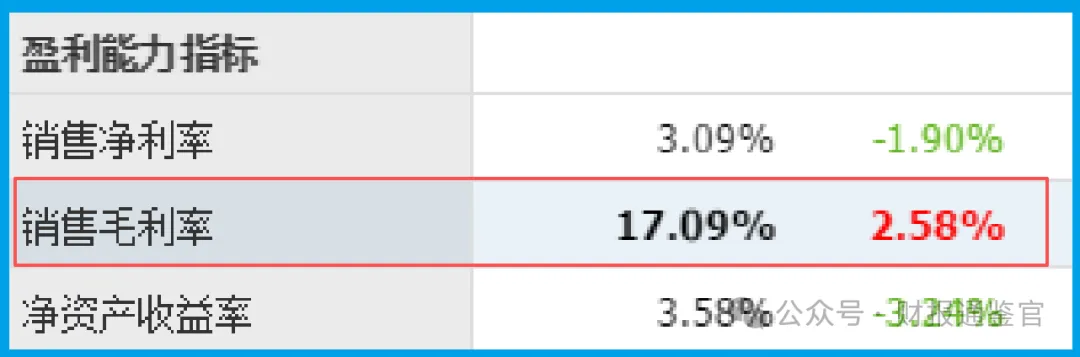

这个增速温和得就像乐山的岷江水,不疾不徐。销售毛利率17.09%,同比微增2.58个百分点,也属于正常波动范围。

一切都那么平静,平静得让人怀疑。一家能让高盛、大摩联袂进驻的公司,业绩怎么可能如此“普通”?财官意识到,真正的线索一定藏在别处。

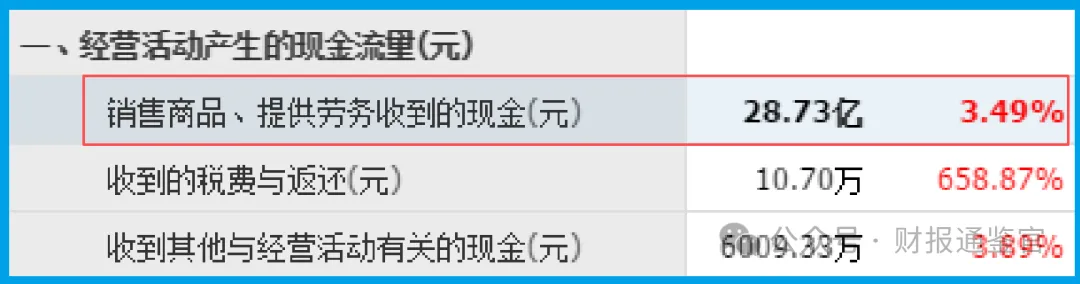

他迅速将目光投向现金流量表。果然,第一个异常点出现了:销售商品收到的现金总额28.73亿元,同比增长3.49%,且超过了同期营业收入。

现金回款大于营收,这意味着客户付款积极,公司对下游有较强的议价能力。

但对于一家公用事业公司而言,这其实很正常——居民和工商用户都是先用电、后付费。

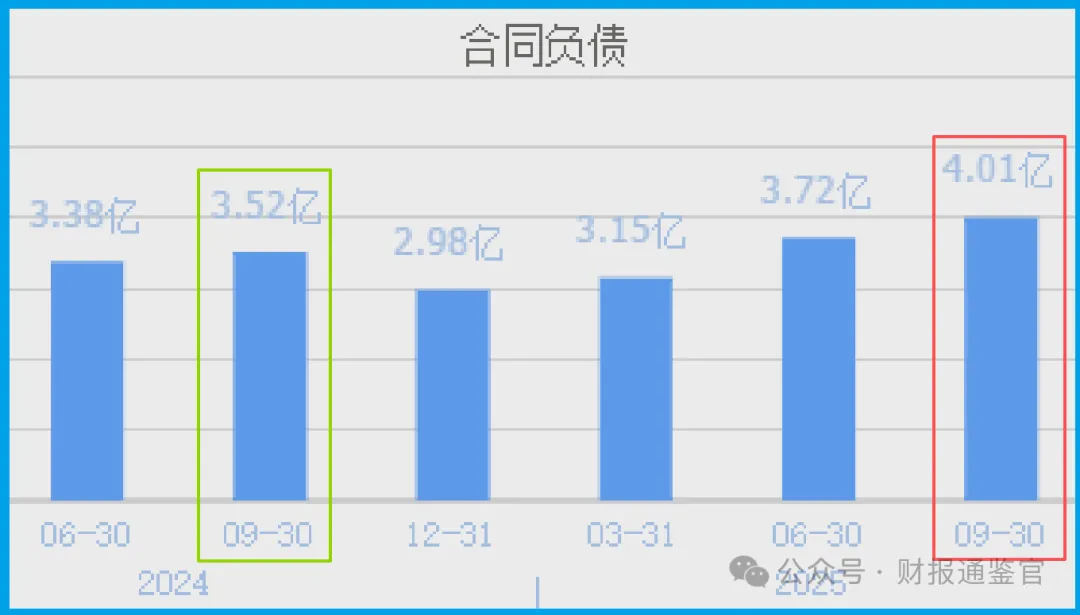

真正让财官警觉的是第二个数据:新签订单4.01亿元,创历史新高。一家供电供水公司,哪来这么多“新订单”?除非……它卖的不是传统的电和水。

关键物证:藏在订单里的“能源革命”

顺着“新订单”这条线索,财官深入业务描述部分,真相开始浮出水面。原来,这家传统公用事业公司,正在悄悄进行一场“能源革命”:

储能电站——电网的“巨型充电宝”:公司正在建设龙泉驿区100MW/200MWh电化学储能电站。这是什么概念?它就像一个巨型充电宝,可以在电网低谷时充电、高峰时放电,解决新能源发电的间歇性问题。这已经建成的7个用户侧储能项目,覆盖酒店、纸业、纺织行业,为企业节省电费、参与电网调峰。

充电桩网络——新能源汽车的“毛细血管”:公司不仅是建几个充电桩,而是在打造乐山市充电桩平台,并计划开拓域外市场。这意味着它要成为区域充电服务运营商,而不仅仅是设备提供商。

技术密档:被忽略的“隐形冠军”

财官现在明白了华尔街投行看中了什么——在“碳中和”与“新型电力系统”成为国家级战略的今天,这家小城公司竟然同时卡位了两大关键赛道:

储能是解决新能源消纳、保障电网安全的核心技术设施

充电桩是新能源汽车普及的关键基础设施

更难得的是,它并非从零开始的创业公司,而是基于现有电网运营经验、客户资源和区域垄断地位,进行业务延伸。这种“老树发新芽”的转型,风险远小于跨界创业。

风险警示

需警惕公司回款效率的显著恶化:报告期内,公司应收账款周转天数(回款周期)为29天,同比大幅放缓了74.64%。

这意味着,虽然公司订单和营收在增长,但客户实际支付货款的速度明显变慢。

终章:小城公司的“大时代机遇”

乐山的财报,讲述了一个时代机遇与地方国企转型的典型故事。

7283.20万元的利润,17.09%的毛利率,代表的是传统公用事业的“安全边际”。

4.01亿元的历史新高订单,28.73亿元的充沛现金流,指向的是新能源业务的“成长空间”。

华尔街投行的集体入驻,不是因为这些数字有多惊艳,而是因为它们看到了一个更大的时代背景。

在中国构建新型电力系统的进程中,那些拥有区域电网运营经验、政府资源和技术积累的地方能源企业,正在获得历史性的转型机遇。

财官在结案笔记上写道:关键观察点应是储能电站的并网进度和利用率、充电桩的投建速度和运营效率、以及新业务对公司整体ROE的边际改善作用。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持B级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。