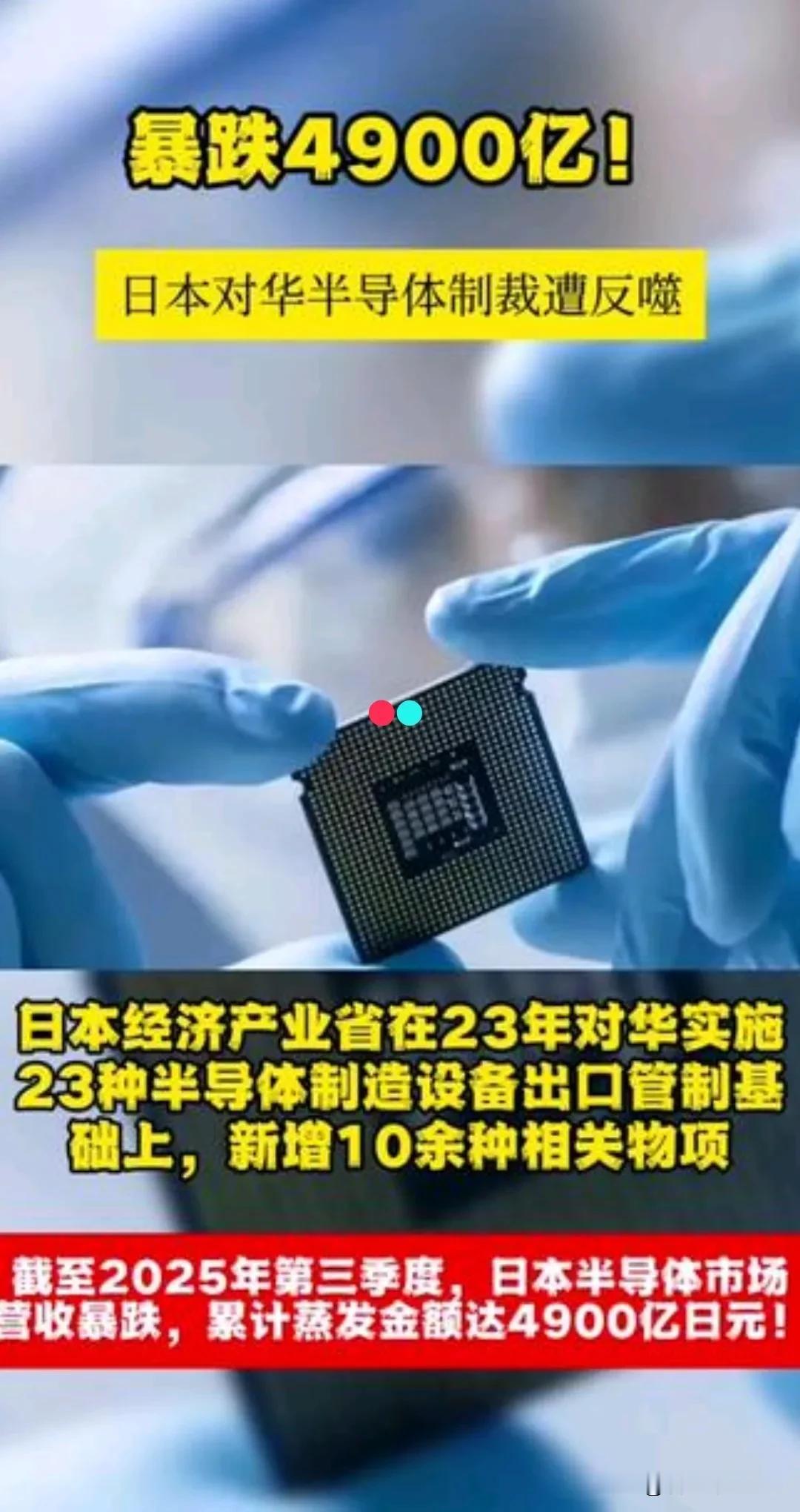

暴跌4900亿!日本对华芯片制裁遭反噬,日本工程师痛哭发声:“我们亲手制造了最可怕的对手!中国搅乱半导体市场只是开始,一旦他们芯片自研彻底成功,凭借这种‘白菜价’的能力,未来将垄断全球市场!”振聋发聩! 这番痛斥不是危言耸听,而是日本半导体产业深陷困境的真实写照。 2023年起,日本在外部压力下修改外汇法,将23项半导体设备纳入出口管制,后续又两度加码清单,把核心材料、量子设备等关键品类陆续加入限制,审批周期从30天拉长至90天,甚至要求中国企业提交详尽用途报告。 其初衷是遏制中国半导体发展,却没料到,全球最紧密的产业链生态里,制裁从来都是双刃剑,伤人的同时更会割伤自己。 日本半导体产业的崩塌速度超出预期。截至2025年第三季度,相关行业累计营收损失达4900亿日元,曾经占据全球52%的半导体材料市场份额,硬生生跌至45%。 对华出口依赖度极高的东京电子,2024年来自中国的收入锐减35%,整体营收下滑超三成,只能关闭部分生产线,裁员超过2000人。 信越化学更惨,由于严重依赖中国镓资源供应,管制后库存仅能维持3到6个月,2025年出口降幅高达42%,四分之一的生产线被迫停工。整个行业5.8万技术人员流失,企业倒闭率飙升至12%,曾经引以为傲的技术优势,在市场丢失的冲击下逐渐变成沉重负担。 日本的制裁之所以反噬剧烈,根源在于对中国市场的深度依赖与供应链的高度绑定。管制前,日本半导体设备对华出口占同类产品出口总额的38%,部分核心材料更是占据中国市场近九成份额。 中国作为全球最大的半导体消费市场,不仅是日本企业的主要营收来源,更是其技术迭代的重要试验场。切断合作通道后,日本企业失去的不只是订单,还有持续研发的资金支撑和技术优化的实践场景。 更致命的是,中国拥有日本稀缺的稀土、镓等关键资源,管制实施后,日本企业不得不转向澳大利亚、德国等地高价进口,原材料成本上涨20%,生产效率却下降30%,原本的成本优势荡然无存。 倒逼之下,中国半导体产业走出了一条破局之路。面对设备和材料断供,国家层面迅速加码支持,大基金二期累计投资超1800亿元,重点布局先进制程和核心设备领域,同时明确要求国内芯片制造商新增产能时,至少50%的设备需采购国产品牌。 政策红利与市场需求形成合力,国产半导体设备自给率从2023年的20%左右,跃升至2025年底的接近50%,刻蚀、清洗、薄膜沉积等关键工艺国产化率更是突破60%。 成熟制程产能扩张尤为迅猛,2025年已占全球28%,预计2027年将升至39%,规模化生产让国产芯片成本大幅降低,形成了日本企业难以匹敌的价格优势。 中国的“白菜价”能力,从来不是低价竞争的噱头,而是全产业链自主可控后的必然结果。通过攻克核心技术、优化生产流程、构建本土供应链,中国企业将28纳米芯片代工成本控制在国际同行的七成以下,部分成熟品类甚至低至三折。 这种成本优势并非以牺牲质量为代价,中芯国际28纳米工艺良率已稳定在95%以上,部分国产设备在稳定性和性能上已达到国际先进水平。 更重要的是,中国芯片产业已实现从设计、制造到设备、材料、封装测试的全链条突破,2024年集成电路产业销售额达5.3万亿元,出口额突破1.2万亿人民币,贸易逆差持续收窄,彻底摆脱了对外部供应链的依赖。 全球半导体市场的格局正在被重塑。 日本的制裁不仅没能遏制中国,反而让自身陷入多产业连锁困境——半导体产业的崩塌拖累了汽车、电子等下游领域,丰田、本田等车企因芯片供应不稳定和稀土受限,2024年在华销量大幅下滑,相关损失超过1400亿日元。 反观中国,不仅稳固了本土市场,还凭借高性价比产品打开了东南亚、非洲等新兴市场,带动当地电子制造业增长,让技术普惠成为现实。这种对比清晰地说明,在全球化深度融合的今天,任何试图以技术封锁割裂产业链的行为,最终都会被市场规律惩罚。 科技竞争的本质是创新能力的较量,而非零和博弈的对抗。日本半导体产业的遭遇警示我们,没有永远的技术壁垒,只有顺应趋势的合作共赢。中国芯片产业的崛起,不是为了垄断市场,而是为了掌握科技自主权,保障全球产业链稳定。当封锁变成创新的催化剂,当压力转化为突破的动力,中国半导体的未来必将更加坚实。 各位读者你们怎么看?欢迎在评论区讨论。