48小时内,两家国产大模型巨头——智谱与MiniMax,先后敲响港交所的钟声,属于中国AI的资本叙事,悄然进入新章。

今天我们来拆解对比下智谱和MiniMax招股书透露的财务基本面,来看看二者在资方、商业化变现路径、成本支出中有哪些不同,顺便探析下现如今国产大模型整体的发展状况。

(注:本文数据均来自招股书,汇率按1:7估算)。

01资方对比:智谱"国家队"氛围更浓

行文伊始,我们先来看一下二者融资历程和背后的资方差异。

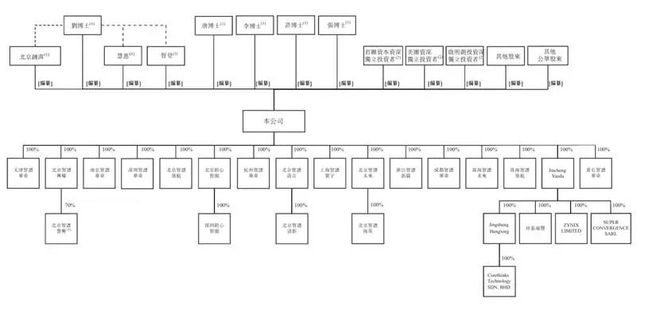

根据招股书,自2022年起,智谱在上市前已完成8轮市场融资,智谱的资方主要分为三大类:国资背景的基金、VCPE机构及互联网产业资本。

除了地方大基金,相对知名的VC机构有君联资本、启明创投、今日资本、达晨财智、红杉等等,知名的互联网产业基金有美团系的三快科技、阿里系的上海飞玡、以及腾讯和小米系等等。

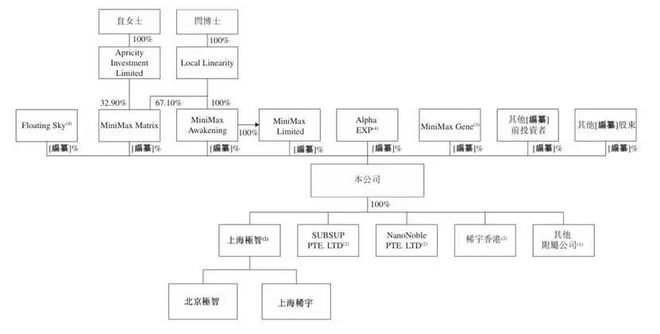

MiniMax背后的资方同样豪华,在成立短短三年多以来,经历了7轮融资,相对知名的VC机构有红杉、经纬、基石资本、云启资本、IDG、高瓴创投等等,相对知名的互联网产业基金包括米哈游、阿里巴巴、腾讯、小红书、小米、金山等等。

作为明星项目,二者背后的资方有一定的重叠度,差异最大的一方面是智谱的国家资本多一点,MiniMax因为大部分业务在海外,国际资本多一点,产业基金中,米哈游比较特殊,持股MiniMax的份额较高,毕竟米哈游是MiniMax的客户,也是同地区不同领域的佼佼者。

资方的差异也决定了现阶段二者商业化路径的分野,智谱更青睐机构客户,也不难理解为何刘德兵在上市的内部信中,没谈市值没谈预期,而是专注地聊了聊技术;而MiniMax则是以C端客户和AI应用为主,需要更大的曝光,因此我们能在罗老师的博客中,看到闫俊杰的身影。

02生意对比:ToB毛利高,ToC增速快

毋庸置疑的是,智谱和MiniMax都是目前国内领先的大模型厂商,从财报的表述来看,它们对利用大模型商业化这件事的思考不同。

智谱和MiniMax的终极目标都是AGI,智谱的表述更大胆一点,从业务介绍的第一句就挑明智谱创立的目的,就是在中国追求通用人工智能(AGI)的创新。而MiniMax的表达略显含蓄:致力于推动人工智能创新,已执行各类人类智力任务。

但是从商业化的路径来看,MiniMax明显是更大胆的那一个。

智谱目前主要的业务围绕着机构客户,采用模型即服务(MaaS)模式,核心是为机构客户提供基座大模型能力,商业化变现之路更像是互联网时代的SaaS公司。具体的业务模式有两种,一种是帮助客户本地定制专属AI模型,一种是在云端帮客户构建AI解决方案。

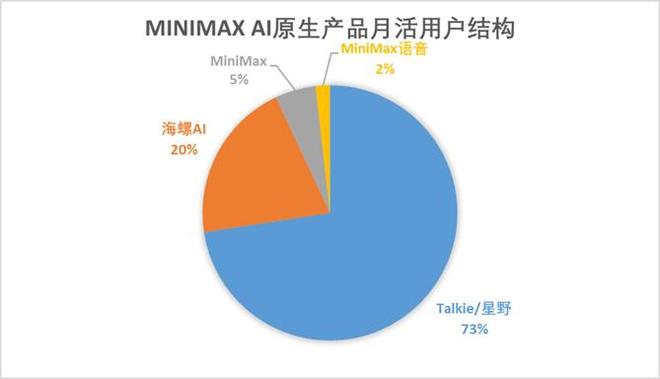

而MiniMax商业化路径完全是围绕着应用和C端用户,披露的口径也从机构用户变成了MAU,据财报披露目前其原生AI产品付费用户规模约为177万,企业级机构客户约2500家。

月活用户中,Talkie/星野(Talkie国内版)这一款产品的用户数就接近四分之三,Talkie是一款语音文字生成类的情感APP,我们也曾经专门介绍过(详见:《腾讯米哈游押宝的中国AI应用,正在海外闷声发财》)。

简单来讲,智谱和MiniMax,一个TOB,一个TOC。

两种模式也直观反映在了二者的业绩,MiniMax过去三年的收入更加平滑,基本盘更大,今年前九个月的收入增速约为175%。

而智谱今年上半年的增速更快,达到了325%,其一是基数较低,其二是ToB客户付费能力强,短期内的收入弹性较大。

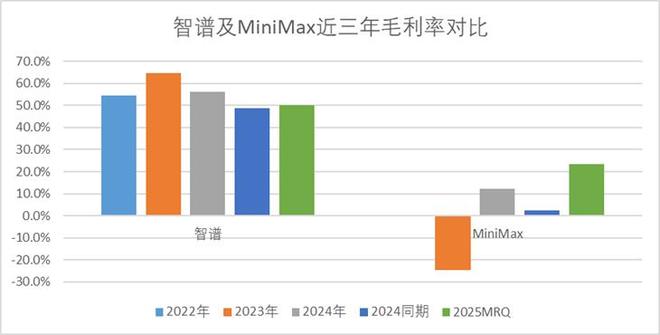

从成本侧来看,TOB业务的确定性也更强,并且可以摊平前期投入成本,换算到单一项目的成本更低,而TOC业务需要一定量的前期投入,随着用户增多,必然要花费更多的营运成本,因此智谱毛利转正更早,且平均毛利要高于MiniMax。

2022年至今,MiniMax一共亏损了92.4亿人民币,而智谱在未披露2025年Q3的前提下,同样亏损了62.48亿人民币。整体估算来看,MiniMax自2022年以来,比智谱多亏了20亿。

智谱的TOB短期收入增速更快,毛利更高,这么看目前大模型是不是TOB的模式更好?

显然也不是,因为MiniMax比智谱晚成立两年半,并且知道2023年才开启商业化变现之路,而目前智谱整体的收入基本盘还不如MiniMax,按照披露口径估算(MiniMax收入按两个季度估算),目前智谱的收入规模约为MiniMax年度收入的76%。

也就是说拉长周期来看,TOC模式的增长稳定性,高增速的可持续性更强,并且MiniMax还有一个优势,就是来自非中国大陆地区的收入占比达到了73.1%,挣Dollar换算过来确实更挣钱。

ToC的模式变现的方法更多(比如广告、用户付费等),相对更成熟稳定,因此市场给于MiniMax的估值略高。

当然,目前两家大模型公司还处在探索期,上市是为了弥补资金缺口,未来的商业化变现路径并不确定,无论ToC还是ToB,只是目前我们根据招股书肤浅的判断,未来二者的商业化路径也有可能趋同。

03成本对比:大模型企业算力成本占企业总费用大约65%

聊完了收入侧,我们再来看看成本侧二者的差异,智谱和MiniMax因为成立年限较短,无论是资产侧还是成本侧,报表都相对简单清晰,我们拆分了费用及资产,得出了二者较为明显的四个方面差异:

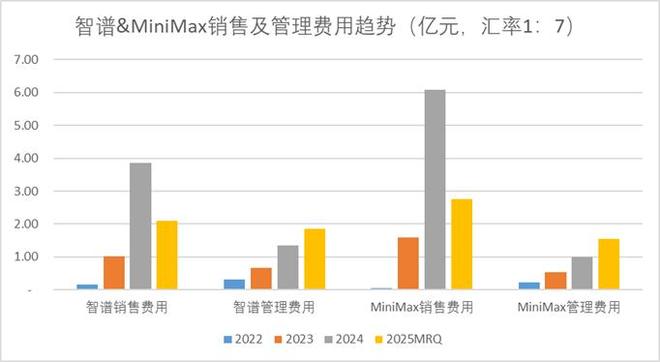

1)MiniMax的阶段性营销费用更高,智谱的研发成本更高

从成本结构来看,智谱和MiniMax过去三年的管理成本完全一致,差异主要在销售费用和研发费用中,其中MiniMax2024年整体的销售费用达到了智谱的150%以上,是最显著的差异点。

销售成本很好的反应了二者业务模式的不同,拆分销售成本明细项来看,最新一期MiniMax的业务推广费占比达到92%,C端产品的广告费投入要远高于B端产品,并且MiniMax目前主要的收入源自海外,因此投入成本以美元计价,此前Talkie的投流非常高,费用自然更高。不过2025年以来,MiniMax的销售投入有明显的收窄趋势。

智谱的销售费用中,广告占比仅为46%,人员成本占比34%,也比较符合互联网时代SaaS产品依赖人员销售的惯性逻辑。

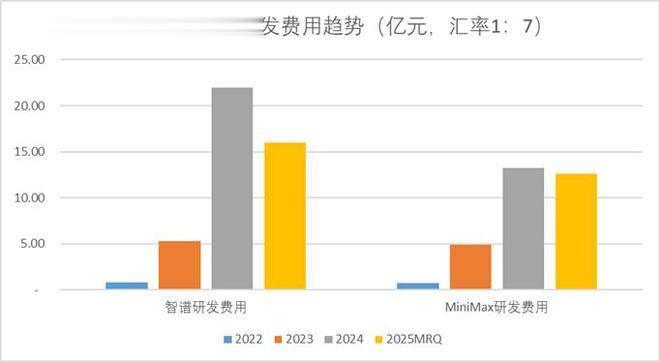

研发成本方面,二者的研发投入费用都很高,2022-2024三年间,智谱投入了28亿,MiniMax投入了19亿,并且明显都有加速的趋势。现阶段来看,智谱花在研发的费用还是略胜一筹。

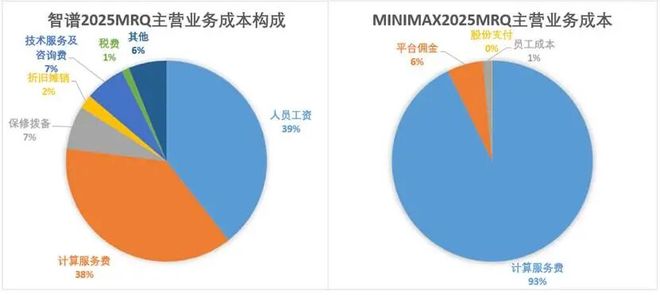

2)MiniMax人员成本显著低于智谱

拆解费用细项我们便会发现,不仅仅是前文中提到销售费用,智谱在其他各项费用明细中,人员成本的占比都要比MiniMax高,并且主营业务成本中,智谱人员成本的占比达到了39%,是支出第一大项,而MiniMax仅有1.4%。

当然,这可能还是与业务模式相关,毕竟定制化业务本就需要更多的研发人员,智谱整体的人员规模要远比MiniMax高。

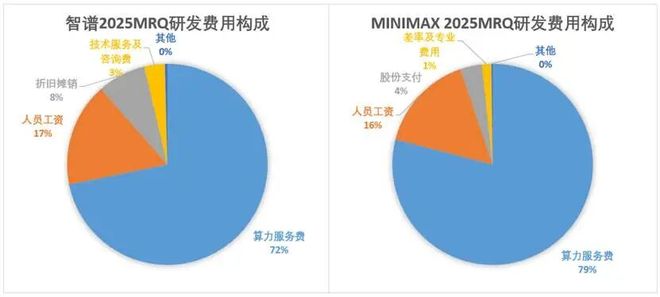

3)智谱和MiniMax的研发开支70%-80%花在算力上

再来看一下智谱和MiniMax研发费用的细分类别开支,以今年已披露的研发费用构成来看,智谱和MiniMax的研发投入结构高度一致。

智谱的人员工资为17%,MiniMax为16%+4%的股份支付对价,二者相差三个点。外部的技术服务费约1-3%,没有差距。

差异较大的可能是折旧费用,从资产层面来看,MiniMax的使用权资产中,没有标明算力成本,大多数是物业及办公成本,智谱有部分自购算力资产,因此研发费用中计提了部分折旧,可以推算MiniMax的算力大多数依赖外租。

智谱和MiniMax的算力成本占研发的比例都超过70%,如果智谱的折旧费用与算力相关,那么二者都有80%的研发成本花费在了算力上。

而研发费用也是二者支出最高的成本项,刨除业务所需的主营业务成本,智谱和MiniMax的研发费用占期间费用的比例分别为80.2%和74.6%。

换句话说,目前大模型公司的算力成本,占总费用的65%左右。

4)智谱和MiniMax的现金储备相同,但MiniMax的闲钱更多

再来看一下智谱和MiniMax资本构成有何不同。

截止最新的财报期(智谱25年6月,MiniMax25年9月),MiniMax的总资产约79亿,而智谱的总资产约为51亿,MiniMax更"重"一点。

分项目来看,还是因为业务模式的差距,让智谱和MiniMax在少数资产项目上产生了差异,比如智谱的应收款更多一点,MiniMax预付成本更多一点。

智谱和MiniMax都没有债务压力,智谱的银行贷款1.37亿左右,MiniMax仅有0.99亿,绝对金额都非常小。

从营运侧来看,智谱2024年经营性现金流支出了22.45亿元,MiniMax支出了18.09亿元,智谱略多。截止报告期最新的现金流余额,智谱为25.52亿元,MiniMax为25.39亿元,二者相差不大。

从智谱的角度来看,相对缺乏现金流,这轮上市确实帮助其缓解了资金压力;而MiniMax目前来看资本盈余还较多,前文中提到的资产差异中,MiniMax还有45亿以公允价值计量的短期投资,附注阐释了这部分资产主要为理财,现金安全垫更厚一点。

04结语

诚然,前文中提到的智谱与MiniMax财务层面的差异,都是我们通过拆分科目,用放大镜的视角来寻找二者的差异。如果从结构来说,无论是资产结构占比,还是营收增速趋势,甚至是费用的支出构成,智谱和MiniMax的差异并不大。

拆解财报最大的好处是让我们认识到了大模型公司真正的样子,比如现阶段大模型企业的营收增速连年翻倍,大模型公司也有不少的营销支出,并且65%左右的成本都集中在算力等等。

除此之外,无论是智谱还是MiniMax,都是以AGI为最终目标,现阶段无论是押注机构深层赋能,还是拥抱用户广泛连接,只是当前背景下的两种注脚而已,ToB也好ToC也罢,可能未来的终局,都是ToAI(为达成AGI而服务)。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

评论列表