新年伊始,有两家银行的上市申请从“中止”转为“受理”,这两家银行分别是东莞银行和南海农商行。

这两家扎根广东省的区域性银行启动IPO,不仅是A股银行板块时隔4年的“纳新”尝试,更是广东省本土城农商行冲击资本市场的关键一役。二者兼具区域深耕的独特优势,同时也面临业绩承压、资产质量波动等多重挑战。

东莞银行、南海农商行再启上市之路

公开资料显示,本次上市并不是这两家银行第一次提出上市申请,事实上,东莞银行早在2008年就提交了A股的上市材料。2014年因未完成预披露被终止审查。2019年3月证监会再次受理其申请。2023年全面注册制实施后,该行IPO审核平移至深交所。

招股书显示,东莞银行总部位于广东省东莞市,1999年成立,截至2025年6月30日共设有190家分支机构(含总行营业部)。2025年河源分行及子公司东莞银行(国际)正式开业,其业务覆盖广东省主要城市及湖南、安徽部分地区和香港特别行政区。

南海农商行,位于广东佛山,前身是南海联社。2011年在南海联社基础上设立股份有限公司,成为南海农商行。截至2025年6月30日,该行一共设立了223个营业网点,其中,佛山市南海区设有218家,佛山市禅城区设有2家,佛山市三水区设有3家。截至2025年6月30日,南海农商行向南海区发放的贷款和垫款总额为1618.5亿元,占贷款和垫款总额的90%。

2018年2月7日,南海农商行召开2018年第一次临时股东大会,审议通过了《关于广东南海农商银行股份有限公司首次公开发行境内人民币普通股(A股)股票并上市的议案》,2023年2月22日全面注册制实施后,该行IPO审核平移至深交所。

巧合的是,这两家银行都是广东省的区域性银行,也是深交所目前唯二在“受理”的银行。

拉长周期来看,自从2022年年初兰州银行在深交所上市之后,一直没有新的银行登陆A股市场。如果东莞银行和南海农商行上市成功,将是A股银行板块时隔4年第一次“纳新”,也是广东省区域性银行第一次上市。

规模跻身上市银行中游梯队

从规模来讲,这两家银行的实力都不差。对标已上市的可比银行,均保持在中间位置。

招股书显示,截至2025年6月底,东莞银行的总资产规模为6768.04亿元,资产规模位列全A股27家区域性银行的第17名。

南海农商行相较于已经上市的农村商业银行规模也并不小。截至2025年6月30日,该行资产总额为3392.53亿元。相较于已经在A股上市的10家农商行,仅次于渝农商行、沪农商行、青农商行和常熟银行,高于其余6家农商行。

不过这两家银行近两年来增长稍显乏力。

招股书显示,截至2022年末、2023年末、2024年末及2025年6月末,东莞银行总资产规模分别达到5384.19亿元、6289.25亿元、6727.30亿元和6768.04亿元,整体呈现稳步扩张后增速放缓的态势。2023年和2024年总资产规模分别同比增长16.81%和6.97%,2025年上半年较上年末增长0.61%。存贷款业务增长也出现同样趋势,同期发放贷款和垫款余额分别为2904.31亿元、3277.27亿元、3655.53亿元和3774.56亿元,2023年和2024年分别同比增长12.84%和11.54%,2025年上半年比2024年底增长了3.26%。吸收存款总额3695.88亿元、4270.06亿元、4474.27亿元和4461.14亿元,2023年和2024年分别同比增长15.54%和4.78%,2025年上半年比2024年底下滑了0.29%。

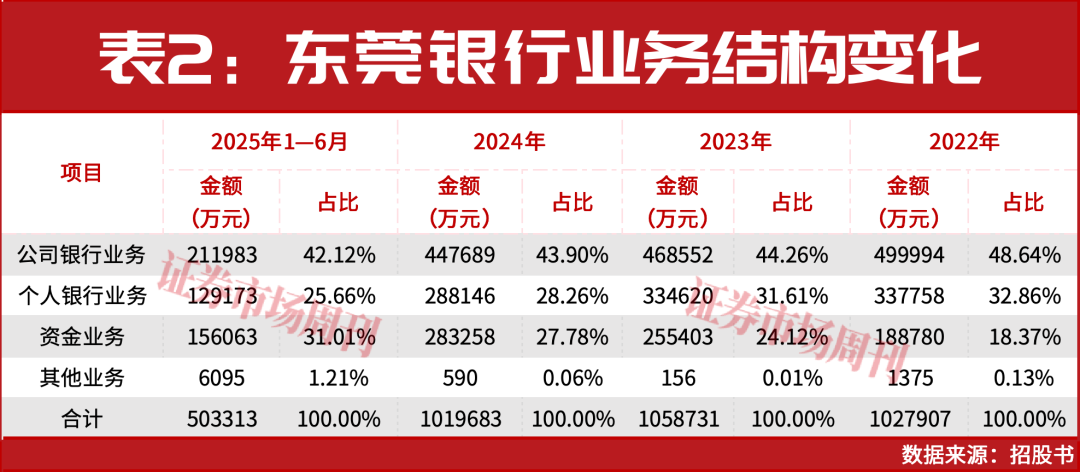

东莞银行的主要业务分为公司银行业务、个人银行业务、资金业务和其他。过去几年,该行的公司银行业务和个人银行业务在总营收中占比持续下滑,资金业务占比持续走高。

南海农商行也出现跟东莞银行同样的趋势。2022年末、2023年末、2024年末和2025年截至6月30日,该行资产总额分别为2792.12亿元、3051.82亿元、3348.50亿元和3392.53亿元。2022—2024年年均复合增长率为9.51%。2025年增速出现下滑,截至6月30日,较2024年年末增长了1.3%。

二者作为在区域中举足轻重的银行,国有资本都扮演着重要的角色。

招股书显示,根据广东股权交易中心股份有限公司出具的《关于东莞银行股份有限公司股份托管情况的说明》,截至2025年6月30日,该行总股本为234160万股,股东户数共5185户,其中,法人股东78户,合计持股占该行总股本的76.91%;自然人股东合计持股占总股本的23.09%。其中国有法人持股占比为42%,东莞市财政局是东莞银行的第一大股东,持股21.16%。

根据招股书,东莞银行此次A股发行,不超过该行发行后总股本的25%(含25%),即780533333股,每股面值1元。

截至2025年6月30日,国有股在南海农商行中占比为13.42%。相比于东莞银行,南海农商行的自然人持股占比达到46.12%。

值得注意的是,2025年12月,有两家国企——广东南海控股集团、广东南海产业集团联手拍下南海农商行9387.05万股,成交价为3.74亿元。按照这一股份数量计算,为南海农商行第七大股东,在总股份中的占比超过2%。

南海控股集团、南海产业集团均为佛山市南海区属国企。南海控股集团成立于2011年1月,是南海区资产规模最大、资本实力最雄厚的综合性国有投资集团;南海产业集团前身为成立于2010年的佛山市南海金融高新区投资控股有限公司,是南海区国有资产监督管理局管理的区属一级国有企业。

该行在招股书中表示,本次发行不超过1315086806股计算,发行完成后,本行总股本较发行前将增加不超过33.33%。

多重因素决定成败

不过,受银行业大环境影响,这两家银行基本面近年来同样出现一定程度的承压。

招股书显示,近一年来,东莞银行的业绩出现下滑。2024年其营业收入为101.97亿元,较2023年的105.87亿元下滑3.7%,也低于2022年的102.79亿元。2025年上半年该行的营业收入为50.33亿元。其扣非后归母净利润也表现出同样的趋势,2024年为35.03亿元,相较于2023年的37.65亿元下滑了6.96%,也低于2022年的36.48亿元。2025年上半年为22.91亿元。

造成其业绩下滑的一个重要原因就是净息差的快速下滑,2022年末、2023年末、2024年末和2025年1—6月,东莞银行净息差分别为1.72%、1.63%、1.35%和1.16%。截至2025年三季度,国家金融监督管理总局发布的商业银行净息差为1.42%,东莞银行远低于这一行业平均值。

南海农商行也存在同样的情况。2022年到2025年上半年,南海农商行营业收入分别为69.86亿元、68.61亿元、64.29亿元和32.78亿元。2023年和2024年分别同比下滑1.79%和6.3%。该行在招股书中表示“市场利率变化将对本行经营业绩产生直接影响。”2022年到2025年上半年,南海农商行利息净收入占营业收入的比例分别为61.71%、63.18%、57.89%和51.50%。同期该行净利差分别为1.90%、1.72%、1.34%和1.15%,同样低于行业平均值。

不同之处在于,东莞银行依然抗打,南海农商行则需要注意。

过去几年,东莞银行的不良率出现了持续上升,2022年、2023年和2024年,东莞银行的不良率分别为0.93%、0.93%和1.01%,截至2025年上半年,东莞银行的不良贷款率为1.08%,尽管较2024年底提高了0.07%,但低于商业银行同期平均数1.49%。拨备覆盖率为185.43%,低于行业平均的211.97%。

南海农商行同期不良贷款率2022年到2025年6月30日分别为1.13%、1.49%、1.43%和1.55%。

需要注意的是,南海农商行的房地产贷款问题。该行的房地产行业贷款主要包括投向于房地产行业的公司贷款和个人住房贷款。截至2025年6月30日,该行投向于房地产行业的对公贷款为71.36亿元,占贷款和垫款总额的比例为9.53%。该类贷款的不良率持续走低,从2022年到2025年上半年不良贷款率分别为4.20%、4.92%、0.08%和0.07%。

但是个人住房贷款不良率自2024年持续走高。2022年到2025年6月30日,个人住房贷款占该行发放贷款和垫款总额的比例分别为13.89%、12.24%、11.06%和9.70%,不良贷款率分别为0.61%、0.63%、1.05%和1.06%。尽管绝对值仍在可控范围,但相较于2022年和2023年出现明显提高。截至2025年6月30日,该行贷款损失准备金余额72795亿元,拨备覆盖率211.97%

这两家银行均在招股书中表示,上市融资将全部用来补充资本。

从资产质量来看,截至2025年6月30日,东莞银行核心一级资本充足率为9.38%,一级资本充足率为10.54%,资本充足率为13.87%;南海农商行核心一级资本充足率12.40%,一级资本充足率12.40%,资本充足率为14.93%。

国家金融监督管理总局数据显示,截至2025年6月30日,中国商业银行核心一级资本充足率为10.93%,一级资本充足率为12.46%,资本充足率为15.58%。

相较之下,两家银行并不占优势,尤其是东莞银行,各项指标均低于商业银行平均数。

(本文已刊发于1月10日出版的《证券市场周刊》。文中提及个股仅为举例分析,不作投资建议。)