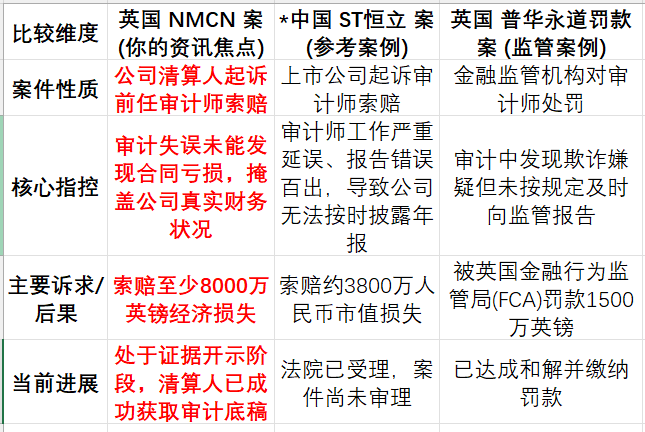

核心事件:已破产的英国建筑公司NMCNPLC,其清算人于2025年底向英国高等法院提起诉讼,指控其前审计机构BDO会计师事务所在2018-2019年度的审计中存在重大失误,未能发现公司巨额亏损,导致其破产被延迟,损失扩大。NMCN据此向BDO索赔至少8000万英镑。

事件的核心事实

根据英国高等法院2025年2月27日的官方判决文书,事件的基本框架是成立的:

原告:NMCNPLC,一家曾参与重大供水基础设施项目的建筑公司,于2021年进入破产管理,2024年9月进入清算。

被告:国际会计师事务所BDOLLP,曾在2010至2020年间担任该公司的独立审计师。

核心指控:NMCN的清算人指控BDO在2018和2019财年的审计中存在失误,未能发现公司长期合同中的重大亏损,导致公司虚增利润、不当分红,并延误了破产重组的时机。

当前状态:该案件处于法律程序早期。清算人已向法院申请,要求BDO交出当年的审计工作底稿,以调查审计失败的具体情况。法院在2025年2月批准了这一申请。

案件的几个关键争议点

审计失误的具体内容:NMCN指控BDO未能正确评估一系列长期合同(特别是在其水务部门)的亏损。问题主要围绕一个新的会计准则(IFRS15)的应用,该准则要求公司仅在“高度可能”不会发生重大收入逆转时,才能确认收入。

损失如何被发现:2020年,NMCN更换审计师为安永(EY)。安永在进行广泛审查后发现,公司实际上面临巨额亏损(最初预计为1350-1500万英镑,后续调查发现损失高达4300万英镑),并且无法完成对2019年账目的重新审计。

“失误”与“破产”的因果关系:这是索赔8000万英镑的核心。清算人主张,如果审计失误没有掩盖问题,公司本可以提前一年启动破产程序,从而减少损失(包括不当分红的支出和额外的融资成本)。而BDO方面则可能抗辩,公司的破产是其自身经营、过度乐观的文化以及市场环境等多重因素导致的。

天价索赔是否现实?

索赔额高达8000万英镑,但这只是原告的主张。在英国法律下,赔偿遵循“恢复原状”原则,即让原告回到“如果没有发生过失”时应处的财务状态。

计算基础:赔偿额不会简单等同于公司总亏损。法院会严格审查审计失误直接造成了哪些额外损失(例如,基于虚假盈利数据支付的分红、延误重组导致的额外融资成本等),并可能扣除原告本应采取的减损措施。

类似判例参考:在2025年1月的一起英国上诉法院案件中,法院支持了“减损”原则,即原告因自身后续独立决策(如选择保留并重新开发房产,而非出售)产生的成本,可能被认定打断了与最初过失的因果关系,从而不计入赔偿。

相关背景与参考

为了帮你更好地理解这类事件的普遍性和可能的走向,可以参考以下情况:

另外,中国最高人民法院有专门的司法解释来界定会计师事务所的民事侵权责任,明确了“故意”需承担连带责任,“过失”则根据过失大小确定相应赔偿责任等原则。这虽然不是英国法律,但有助于理解此类诉讼中常见的法律逻辑。

总而言之,这起事件是一场典型的、索赔金额巨大的审计失败责任纠纷。虽然事件真实存在且已进入法律程序,但最终BDO是否需要负责、以及赔偿金额是否如原告所请,将完全取决于法院对“审计失误”与“公司损失”之间法律因果关系的严格认定。整个诉讼过程可能会相当漫长。