核心观点:中性偏空供应方面,开工率继续维持高位;出口利润仍然偏高,出口有序进行中;冬储需求启动,下游补库意愿偏强,复合肥开工率继续走高,工业需求略有提升。综合来看,当前需求驱动去库,价格坚挺走强,但后续需求有减弱预期,去库结束后,期价或将转弱。

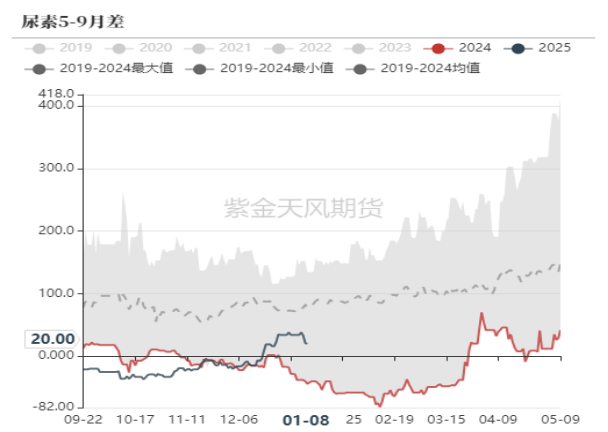

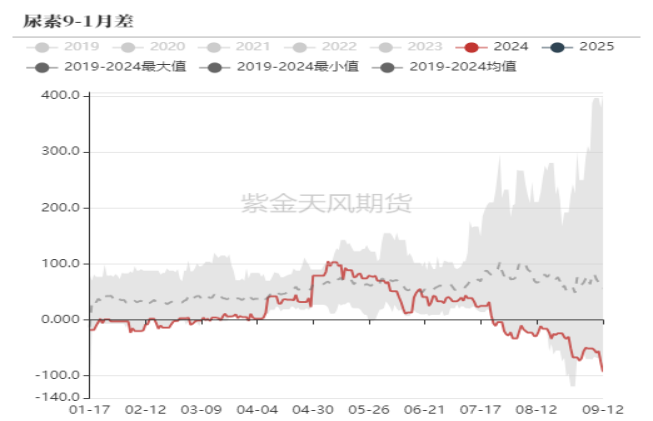

月差:中性出口未有新的额度,供给处于高位,月差或持续低位。

政策:中性当前出口政策无重要变化。

现货:中性偏强冬储需求仍在,下游复合肥企业产量偏高,刚需采购支持尿素企业维持收单良好,但下游对高价的接受也开始谨慎,周末现货成交已经有所趋弱。

库存:中性企业库存本周小幅降低,近期冬储需求推动库存去化;港口库存则因出口配额启动再度上行。

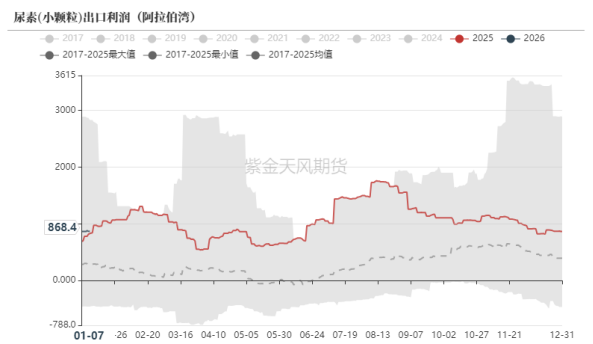

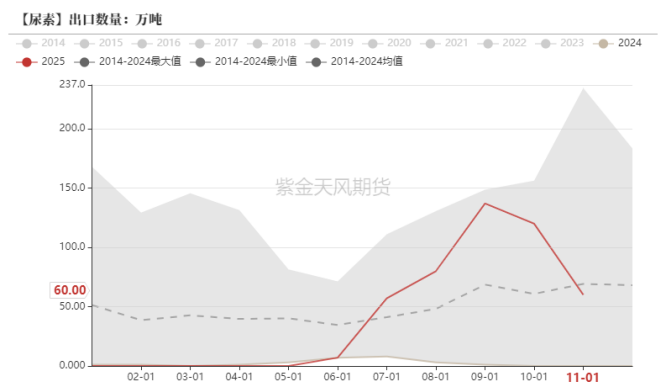

出口:中性偏空出口利润依旧很高,印度招标约80万吨,但中国参与度较低。

需求:中性偏空冬储需求近期仍维持刚性采购,复合肥开工率尚处于相对高位,但随着春节了临近,采购需求即将进入尾声,后续复合肥开工率即将季节性走低,后续累库压力或将出现。

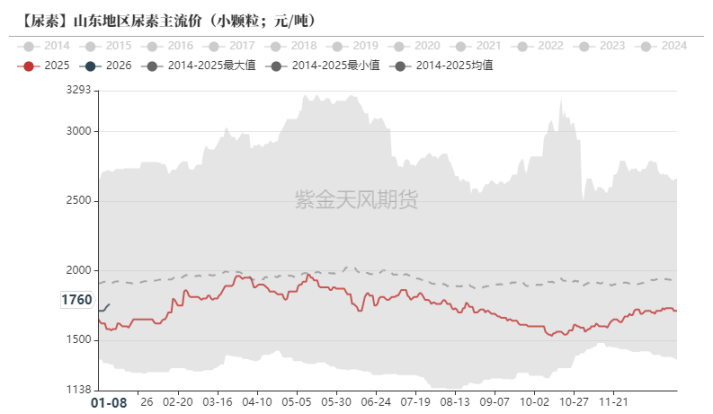

现货价格上行趋缓

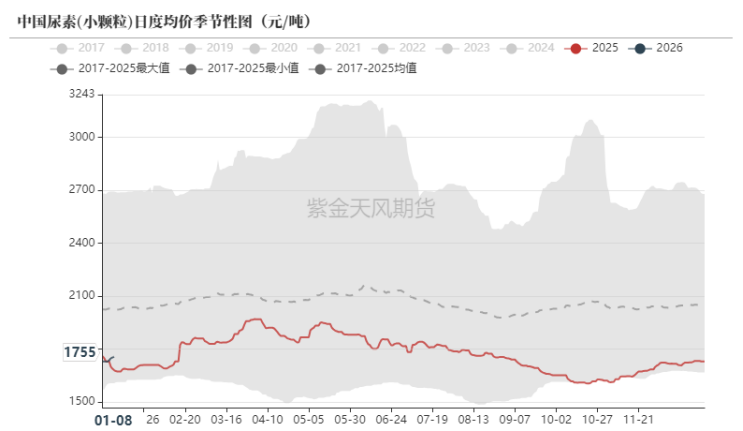

尿素现货日度均价

节后尿素现货延续上涨趋势,储备需求支撑下,复合肥开工率仍处于较高位置,企业销售无虞,库存去化顺利,价格中枢仍小幅上行。不过临近周末,复合肥开工率已现颓势,储备需求也即将进入季节性尾声,后续需求走弱后,现货价格或将有所松动。

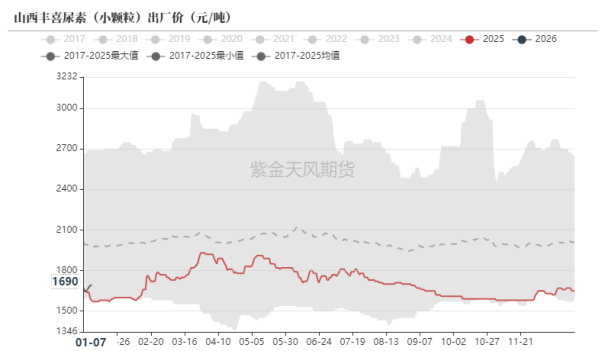

尿素现货市场价

氯化铵价格在节后延续坚挺走势,较好预收订单已排产至月底,当前复合肥开工率较高,刚需补库需求仍在,但后续冬储需求结束后,需求或将减弱。

己内酰胺副产硫酸铵在四季度因反内卷出现供应下降,对价格形成支撑,冬储复合肥开工率较高支撑需求,但国际需求进入淡季,出口价格承压。

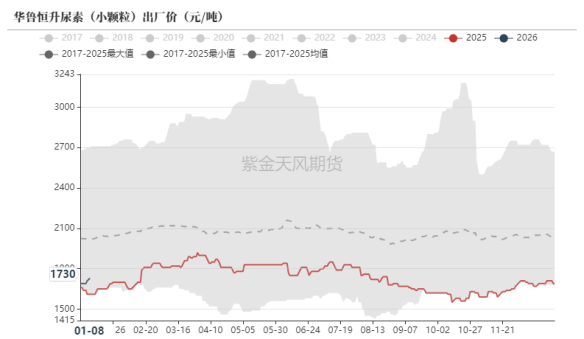

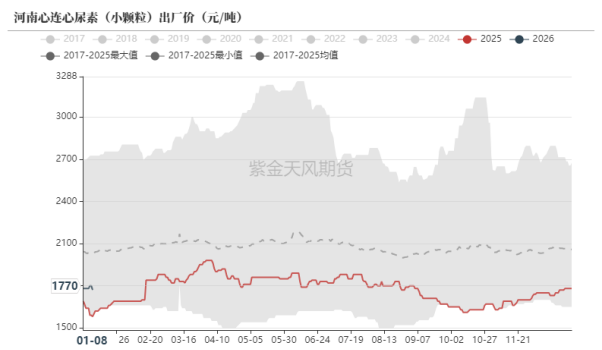

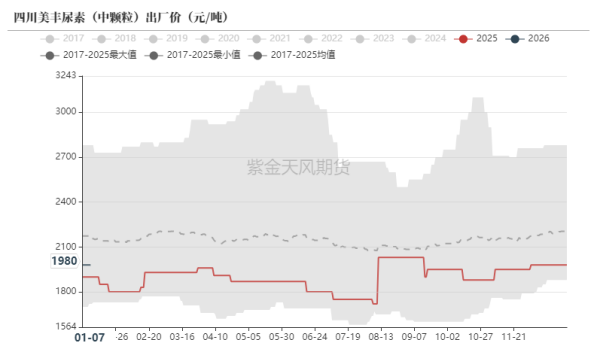

尿素现货出厂价

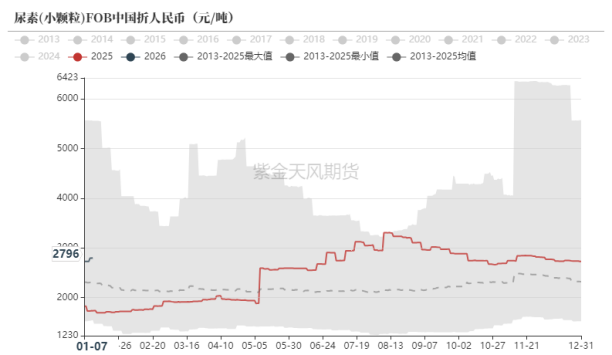

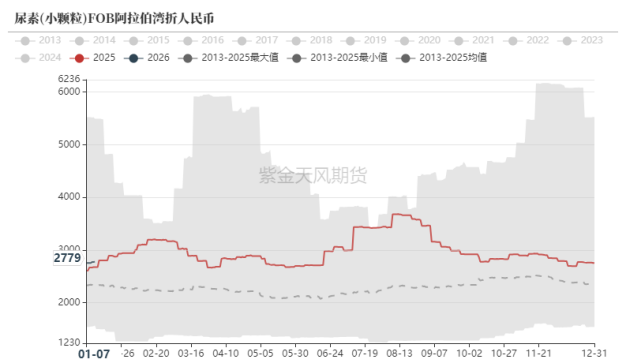

尿素现货国际价

国际尿素出口利润仍然偏高,印度NFL公司在1月2日的采购招标中已获得略高于84万吨的尿素,但中国参与量较低。

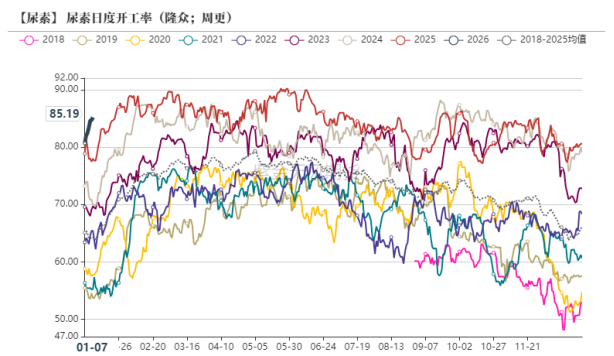

开工率持续维持高位

尿素开工率

尿素企业的开工率延续上涨趋势,仍处于历年高位,同比涨4.58%。当前产能利用率处于2024年以来的高位水平,较近两年高点跌6.61%,较低点涨12.78%。

尿素产量

下个周期暂无企业装置计划停车,预计1家停车企业装置可能恢复生产,产量或继续小幅上行。

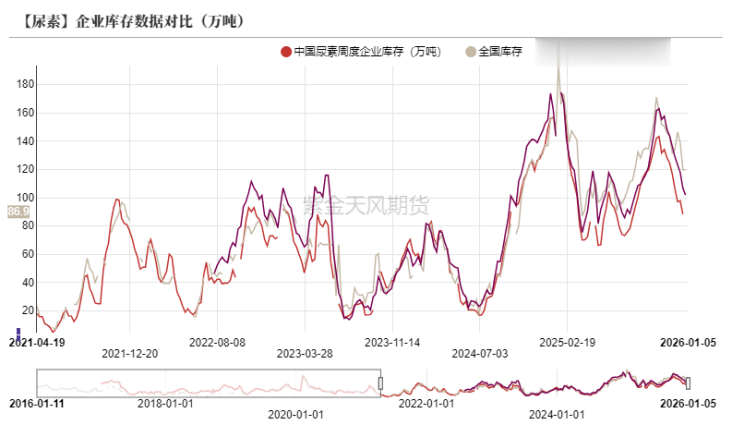

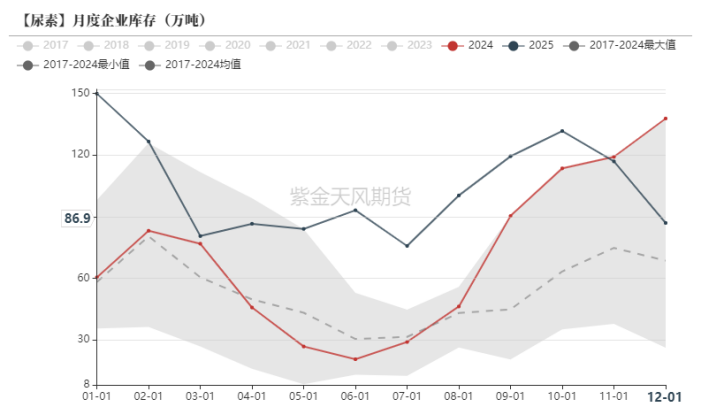

企业小幅去库,港口库存锐减

尿素库存

尿素企业库存继续小幅下降,近期因储备需求的继续推进,复合肥刚需采购,总体需求推动去库。

港口库存变化不大。

尿素月度库存

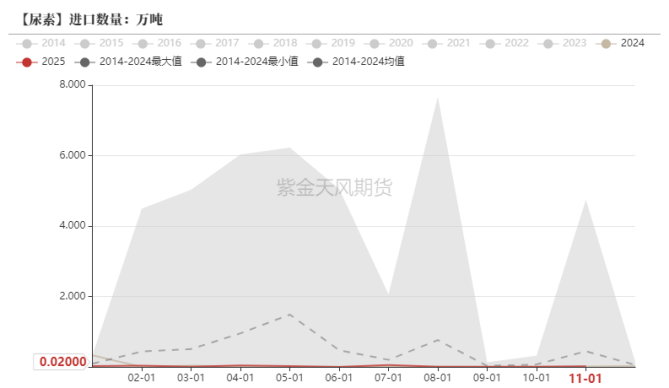

出口预期对市场影响钝化

尿素进出口量

国内需求尚可,但预期减弱

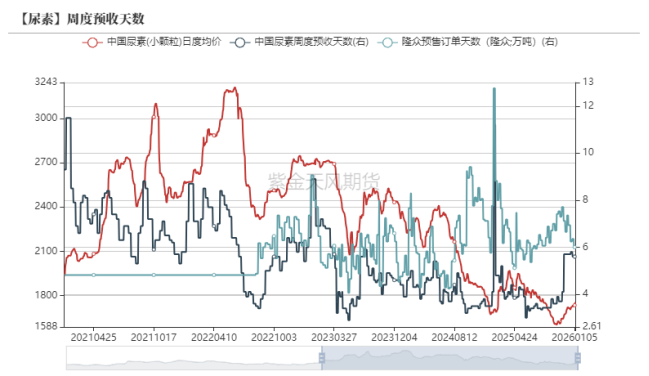

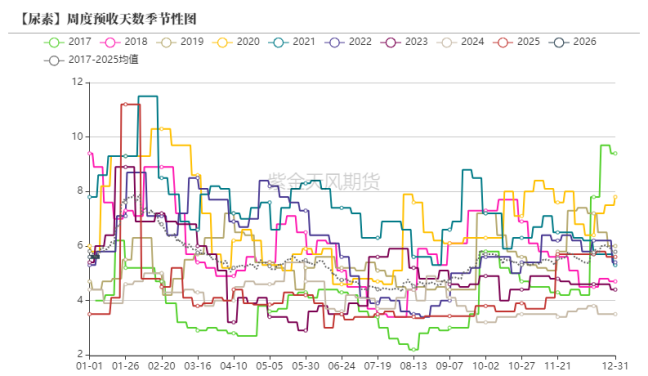

尿素预收天数

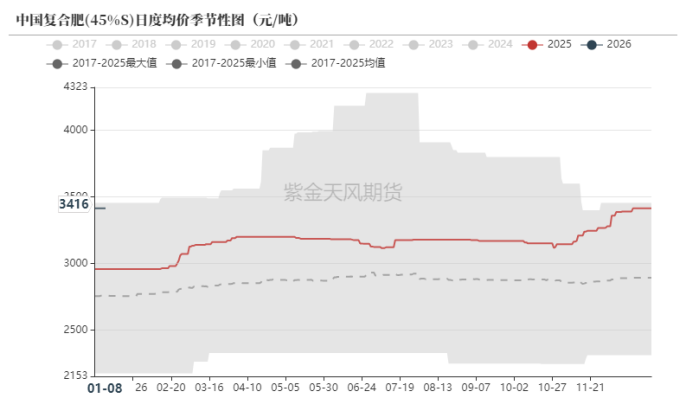

复合肥价格

复合肥价格节后高位整体,局部价格仍小幅探涨。

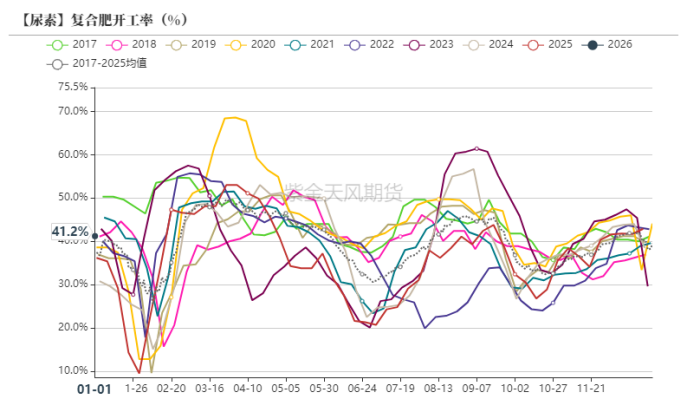

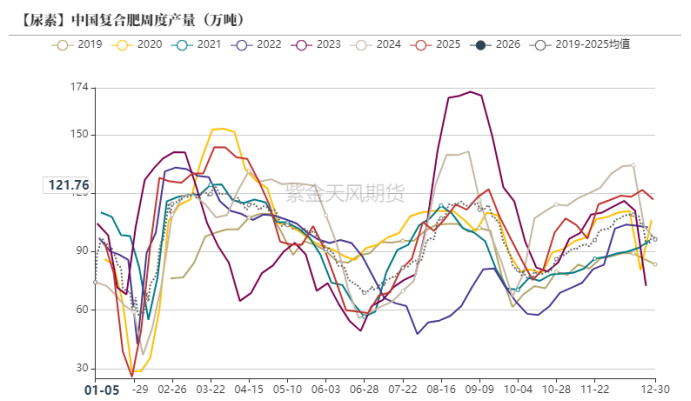

复合肥的开工率与产量

由于环保压力趋宽松,短期内复合肥开工率或仍处于高位,但临近春节,开工率即将进入季节性下滑区间。

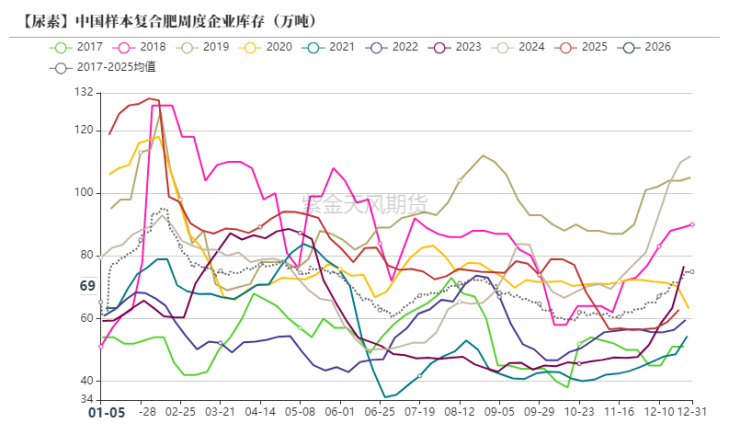

复合肥的库存与需求

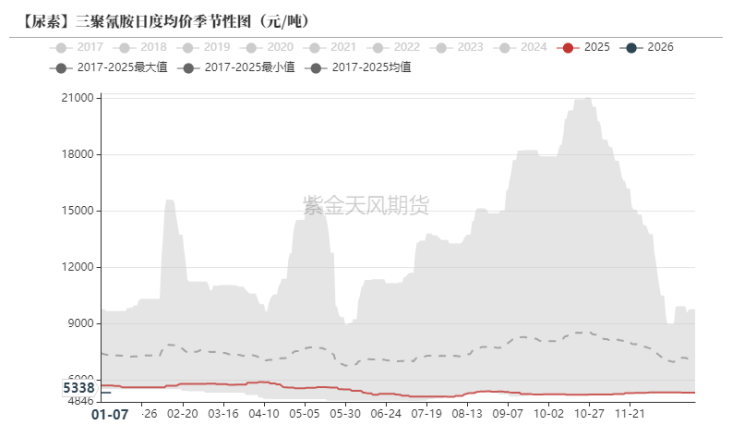

三聚氰胺价格

三聚氰胺价格延续上涨形势,西南及湖北地区企业计划检修较多,企业推涨情绪较浓,中下游则有一定的抵触情绪,短期价格或维持窄幅波动格局。

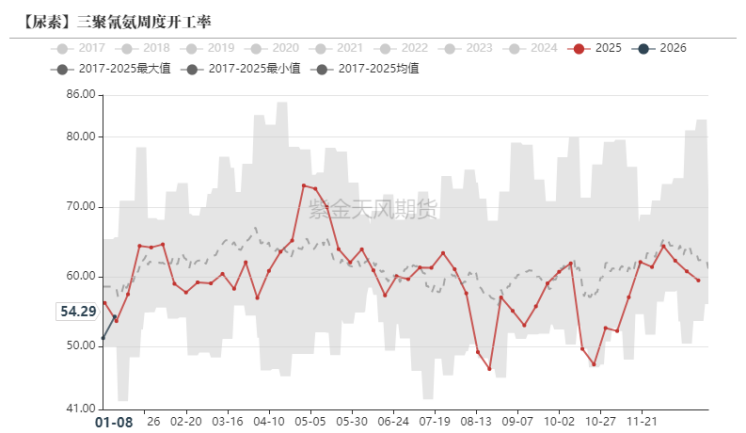

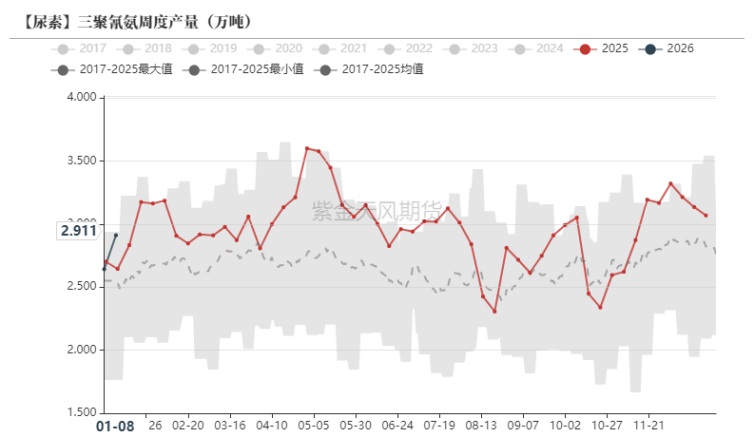

三聚氰胺开工率与产量

本周重庆建峰、河南天庆、新疆金象一套等装置复产。下周中原大化、四川眉山、新疆锦疆等装置开车。开工率或小幅上行。

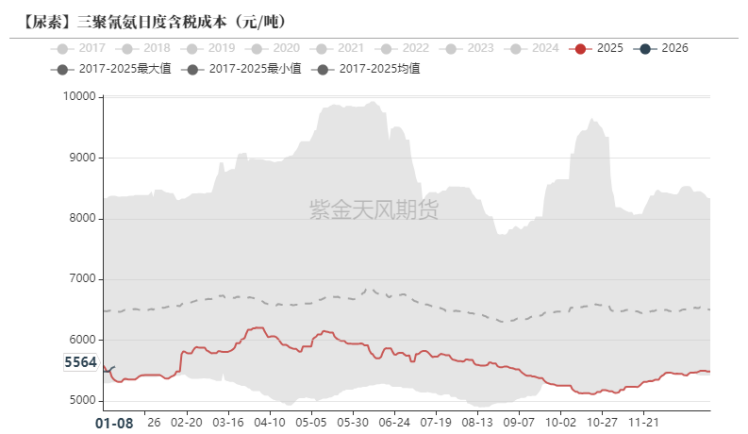

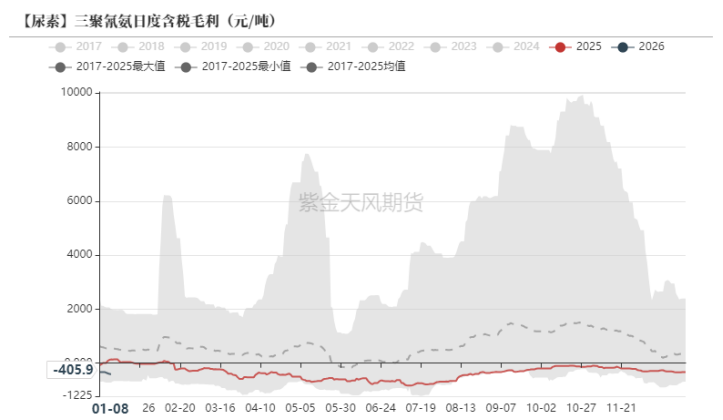

三聚氰胺成本利润

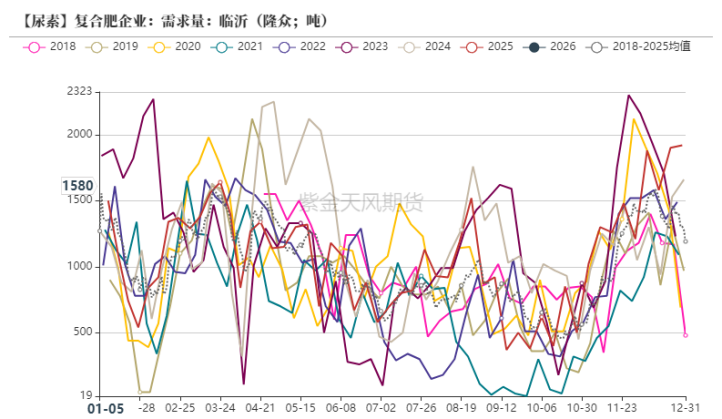

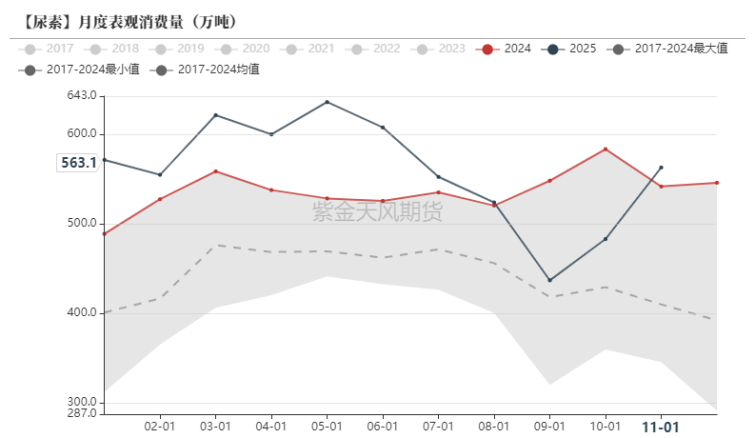

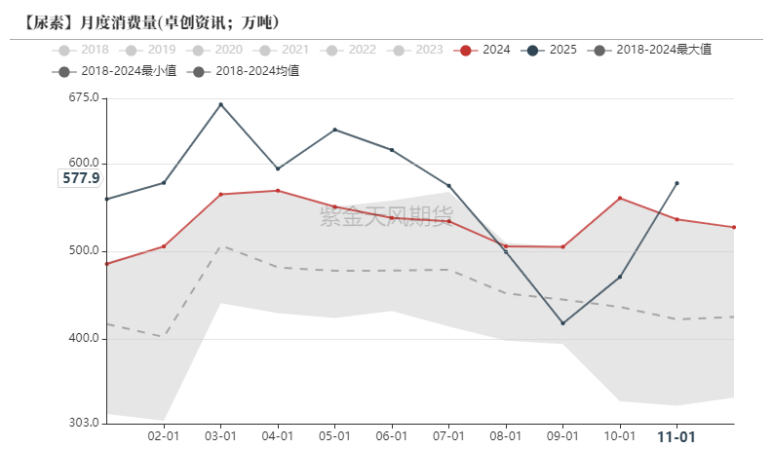

尿素消费量

原料价格企稳回升

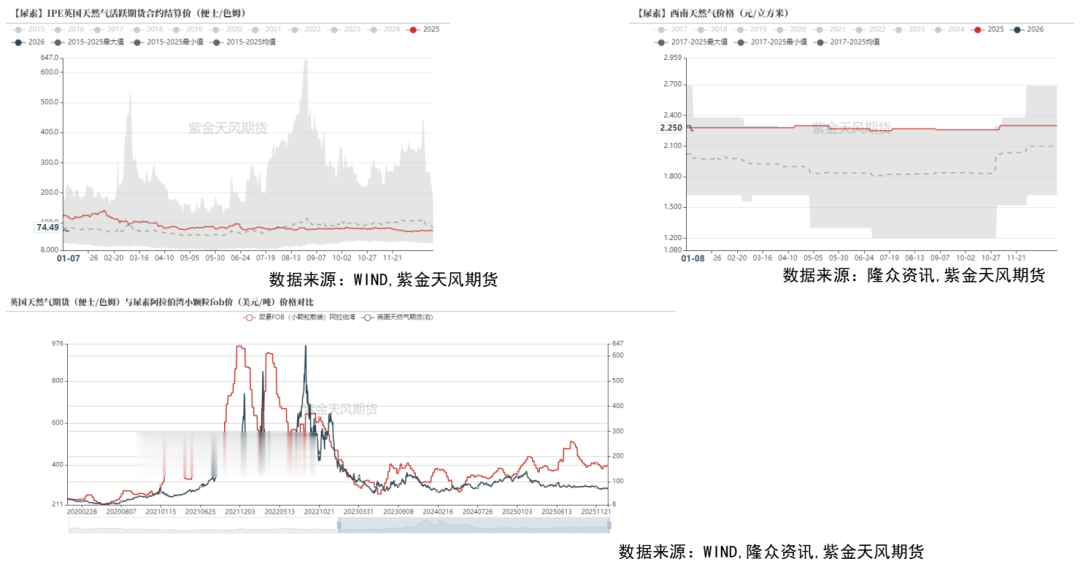

天然气与尿素价格

动力煤与尿素价格

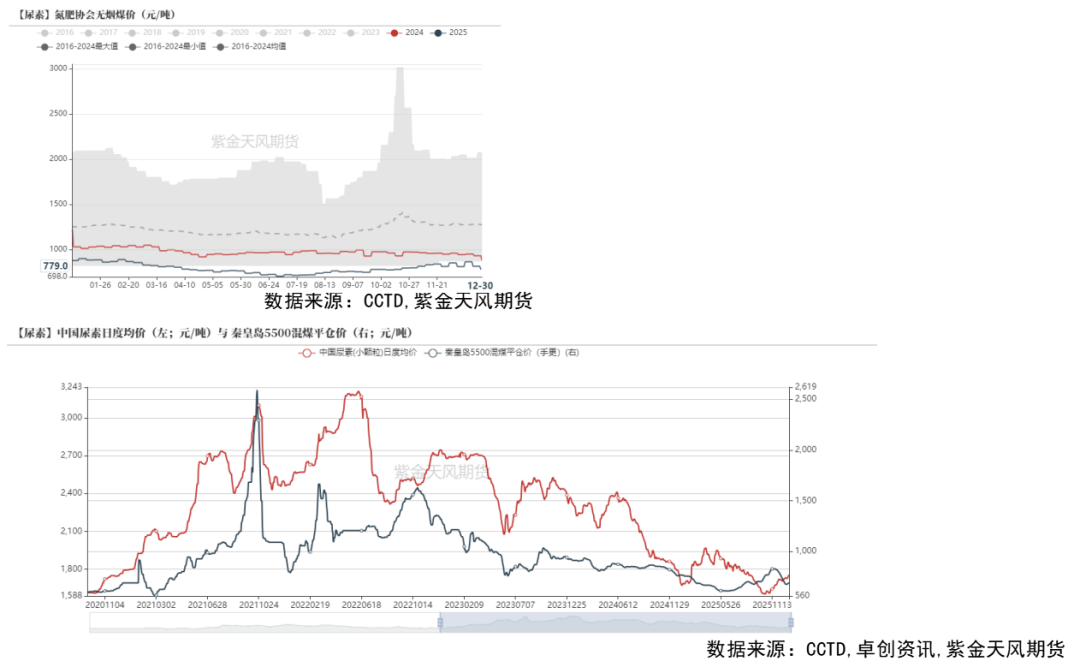

煤炭价格近期企稳回升,但由于煤制尿素利润仍较好,成本端的影响较弱。

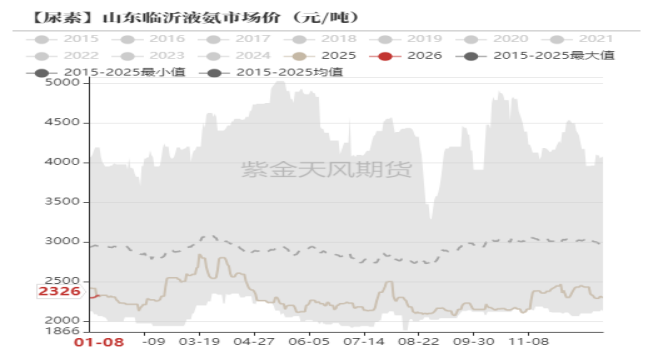

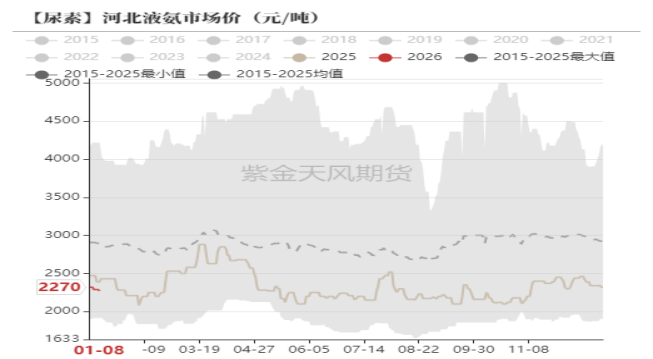

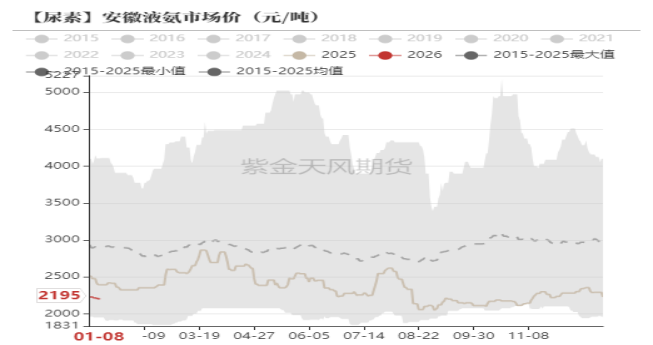

国内合成氨市场价

虽然进入供暖季节,但天然气价格并未出现明显变化,合成氨价格近期稳中下滑。

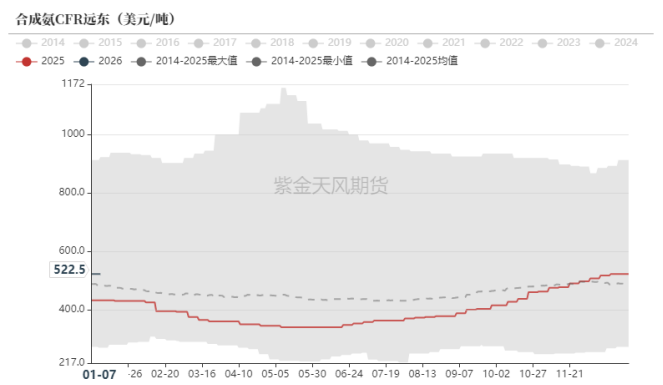

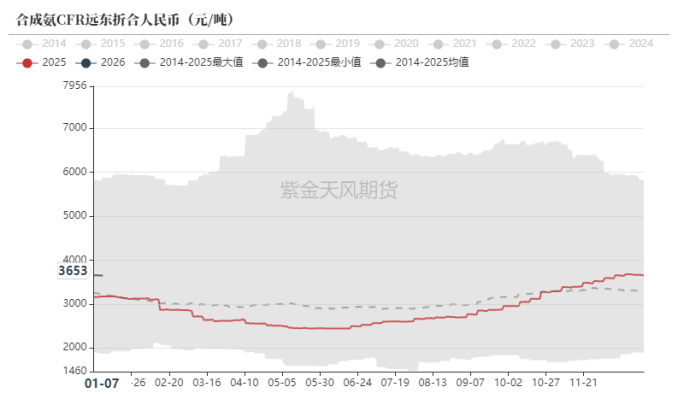

国际合成氨市场价

期价上行趋缓,月差处于低位

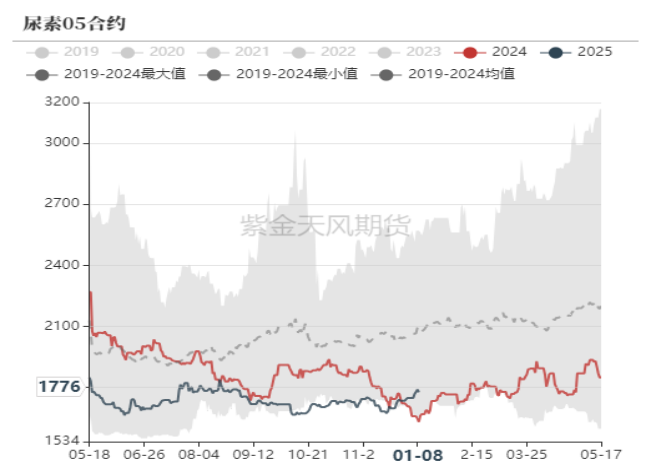

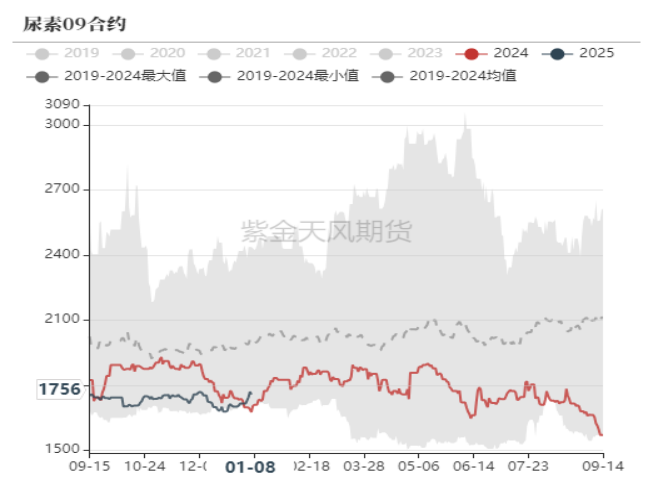

尿素期货价格

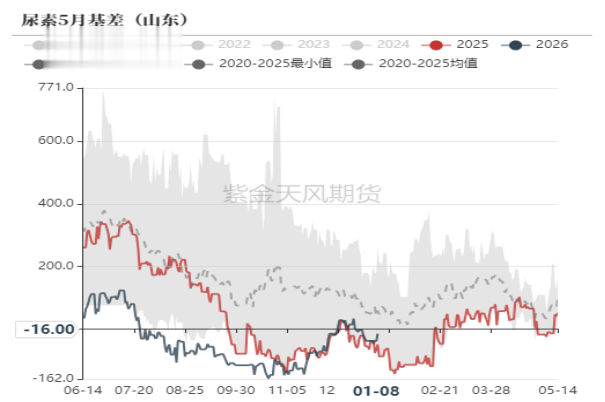

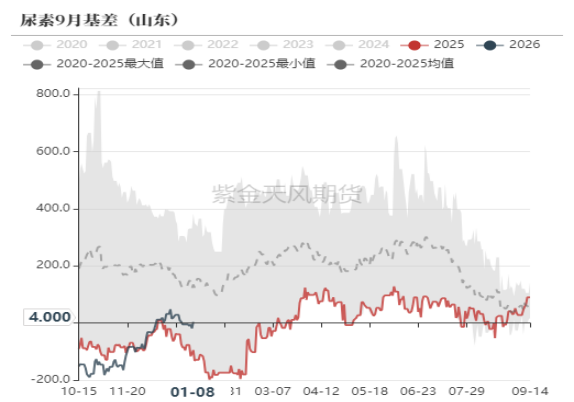

尿素基差

尿素月差

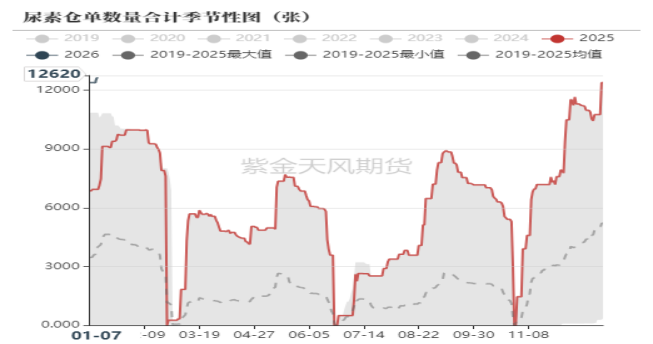

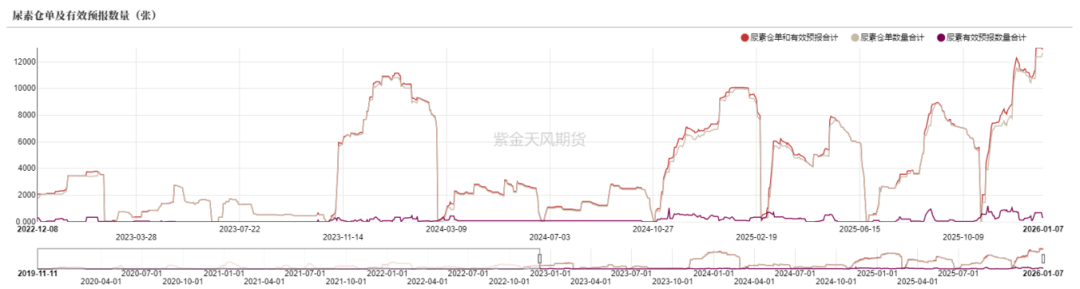

尿素仓单

12月仓单注册快速提升,但企业库存连续小幅下滑。

平衡表

尿素平衡表

复合肥开工率开始呈现下降趋势,消费量或减少。