概述:

上周家电原材料方面,钢材价格持续偏弱运行,冷轧和镀锌的市场情绪指数方面低位震荡,有色方面,电解铝和电解铜高位运行,电解铜价格上涨3.83%;家电行业方面,2025年国内和出口市场的出货均价都呈同比下降态势;而国内市场的品牌格局在进一步集中,头部企业的出货量占比越来越高;出口市场的品牌格局则出现了分化,中小品牌纷纷强化海外突破,驱动了这类企业群体的占比提升。

正文:

一、本周核心数据总览

二、钢铁市场分析

1.价格与成交

冷轧板卷:

(1)基本面数据:Mysteel监测的29家冷轧板卷生产企业中,本周开工率82.98%,周环比持平;钢厂产能利用率85.32%,周环比减少0.11%;钢厂周实际产量为86.37万吨,周环比减少0.11万吨;钢厂库存38.06万吨,周环比减少1.17万吨。上周冷轧开工率周环比持平,产能利用率周环比出现小幅下降,产量周环比跟随出现小幅减少,上周钢厂库存和社会库存均出现减少,市场整体库存出现持续降库,已连续。

(2)市场情况:节前下游终端有提前放假的情况,市场采购有所放缓,市场需求出现一定的下降。据市场贸易商反馈,节前下游终端有提前放假的情况,市场采购有所放缓,市场需求有一定下降,上周周内市场成交不畅。市场本就处于需求淡季,再加上节假日期间市场交投氛围冷清,目前市场贸易商利润空间偏小,市场价格向下空间有限。

(3)成交情况:上周黑色期货盘面盘整运行为主,但节前市场交投氛围较冷清,贸易商为出货,报价多盘整下跌,市场价格小幅变动,成交仍有议价空间,上周周内整体成交表现不温不火。

镀锌板卷:

(1)基本面数据:据上周Mysteel调研数据显示,在130家镀锌生产企业中,61条产线停产检修,整体开工率为79.25%;产能利用率为66.07%,较上周下降0.76%;周产量为94.24万吨,较上周减少1.09万吨;钢厂库存量为48.73万吨,较上周减少0.89万吨。

(2)市场情况:据悉,上周期货热卷盘面震荡下行,国内大多数现货市场价格呈现稳中偏弱运行,但价格下跌之后成交依旧不理想,主要还是终端用户接单偏差导致市场出货节奏较慢。随着进入2026年,虽宏观政策方面有所利好导致部分商家对于后市价格仍有一定预期,但回归基本面,依旧是供大于求格局。

(3)价格表现:上周华北及华南价格持稳运行,而华东地区价格下跌30元/吨,主要还是由于华东地区资源流通较多,加上年底商家为了回笼资金,市场只好继续加大优惠,而随着华东与其他两大区域的价差有所拉开,导致北方资源后市重心将继续向南倾斜。

2.成本与利润

(1)成本测算:

(2)钢厂动态:根据Mysteel热轧板卷全样本调研,热轧板卷上周合计影响量为1.93万吨,本周实际合计影响量为1.41万吨,下周预计合计影响量为2.36万吨。本周新增一家钢厂复产,一家河北钢厂检修。除上述钢厂外,其余生产情况较为稳定。

3.供需平衡

三、有色金属市场分析

1.电解铝市场

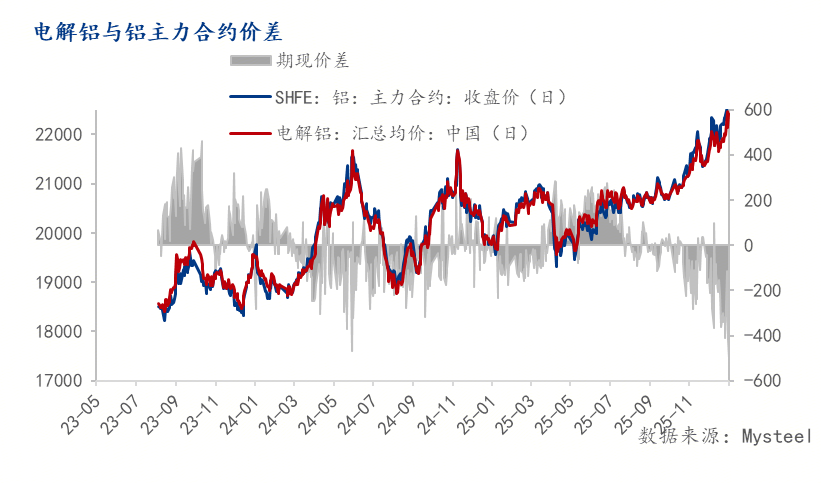

价格驱动:铝价维持高位运行节奏,现货价格随盘突破2W2点位,沪铝主力合约31日下午盘面突破23000元/吨,为市场注入强势预期。然而,与火热的成本端形成鲜明对比的是,终端需求已进入季节性淡季,下游加工企业节前备货接近尾声,对高价铝制品的接受度有限,导致市场呈现"报价上涨,但有价无市"的特征,实际成交跟进不足。

成本支撑:上周铝价高位震荡,河南地区因受环保政策影响,B级C级企业需要全部停产,龙头企业停一部分产线,对生产影响不大,但加快整体去库速度,预计节后恢复正常生产。年底地产、家电、传统汽车下游订单需求整体偏弱;新能源、光伏、电网虽有韧性但尚未明显发力;节前终端备货谨慎,新单成交清淡,多为小单、短单,长单签约意愿低,预计本周产量或继续小幅减少。

2.电解铜市场

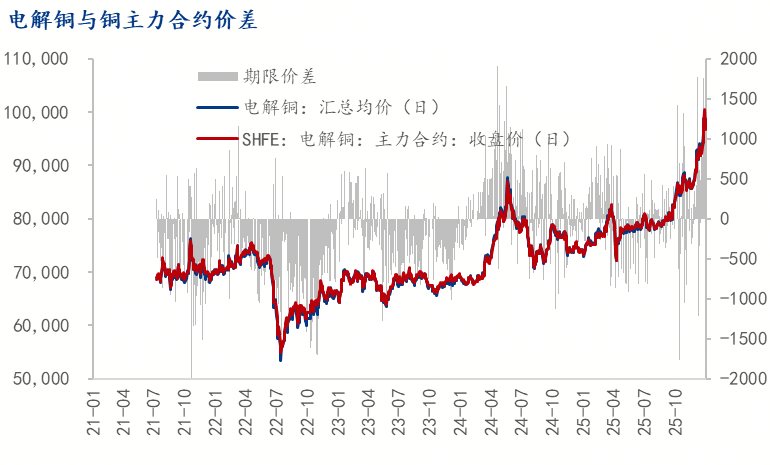

库存变化:上周国内市场电解铜现货库存24.71万吨,较25日增4.49万吨,较29日增2.28万吨;国内社会库存延续大幅累库趋势,其中各市场均有不同程度增幅;周内国产货源到货仍有增量,且年末将至,加之铜价高位运行,下游企业采购需求依旧有限,库存因此维持增加。后续来看,市场国产货源仍有到货,但高铜价下,需求难有明显回升,加之元旦假期影响,下周或将延续累库为主。

市场情况:近期铜价市场波动剧烈,在宏观以及市场情绪的带动下,铜价波动来到近一年来的新高,价格起伏较大,市场交易风险也随之提升。市场当前正处于调整期,供应端扰动依然较大,不过考虑到国内冶炼厂多会在1月选择开门红安排,因此1月国内供应预期较为充足,下游消费表现乏力,一方面高波动的铜价导致市场下游企业的交易受限,另外当前正处于年内调整期,下游企业进入年度的检修期,整体市场产销表现偏弱,因此短期内国内铜库存仍有增长预期;市场正处于价格表现抢眼而供需市场表现较为疲软的畸形状态。

四、政策与行业热点速递

(1)又一个年度市场悄然展露新颜,所有空调厂商在跌宕的产业浪潮中奋勇前行,已经连续增长两个年度的国内空调市场出货总量在2025年依然保持着增长,尽管增幅不大,但夯实了1亿套以上的总量基础;而曾经在2024年创下历史新高的出口总量在2025年度却掉头向下,同比大幅下滑。另据了解,2025年国内和出口市场的出货均价都呈同比下降态势;而国内市场的品牌格局在进一步集中,头部企业的出货量占比越来越高;出口市场的品牌格局则出现了分化,中小品牌纷纷强化海外突破,驱动了这类企业群体的占比提升。

(2)2026年国补政策的影响将是多层次、结构性的。短期看,它直接拉动销售、激活市场;中期看,它驱动产业向绿色高效升级、加速行业整合;长期看,它则检验企业能否在政策窗口期内构筑起真正的产品力与品牌力。对于行业而言,如何借助政策东风完成转型升级,同时避免形成新的依赖,将是贯穿整个政策周期的核心课题。

五、数据附录

1、电解铜与铜主力合约价差

2、电解铝与铝主力合约价差