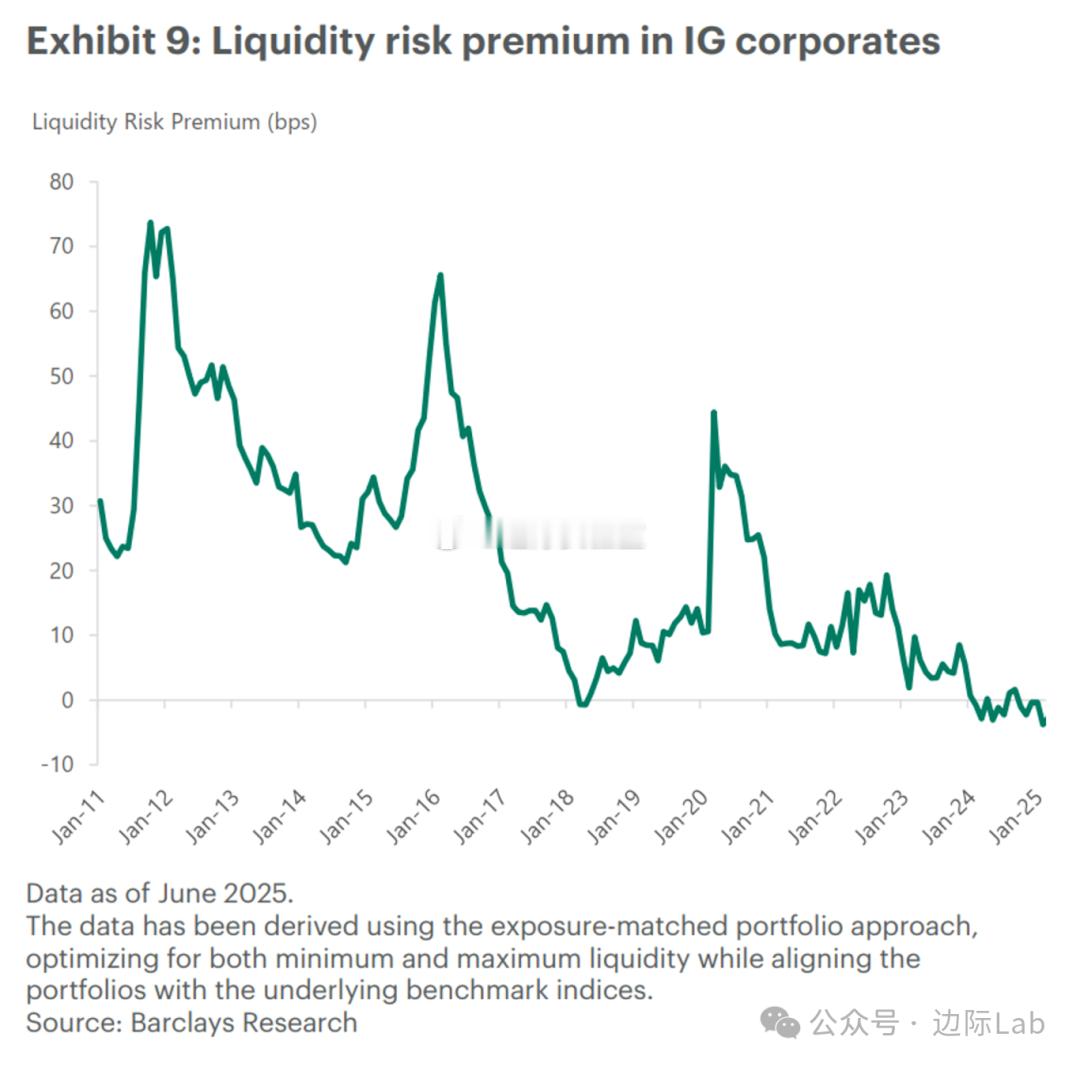

美国投资级企业债市场中,用于补偿持有流动性较差的“冷门”旧券的利差(即流动性风险溢价)已从过去超过50个基点的高位,一路收窄至接近于零的水平,甚至一度为负值。这一现象与市场现实形成矛盾:正如近期市场波动所显示的,“冷门”旧券的交易正变得愈发困难,尤其是在投资者最需要流动性以转移风险的危机时刻。这种风险与回报的脱节意味着,当前投资者在持有这些交易难度大、风险高的债券时,并未获得任何额外的收益补偿,市场定价机制中存在对流动性风险的系统性忽视。来源:阿波罗全球管理

美国投资级企业债市场中,用于补偿持有流动性较差的“冷门”旧券的利差(即流动性风险溢价)已从过去超过50个基点的高位,一路收窄至接近于零的水平,甚至一度为负值。这一现象与市场现实形成矛盾:正如近期市场波动所显示的,“冷门”旧券的交易正变得愈发困难,尤其是在投资者最需要流动性以转移风险的危机时刻。这种风险与回报的脱节意味着,当前投资者在持有这些交易难度大、风险高的债券时,并未获得任何额外的收益补偿,市场定价机制中存在对流动性风险的系统性忽视。来源:阿波罗全球管理