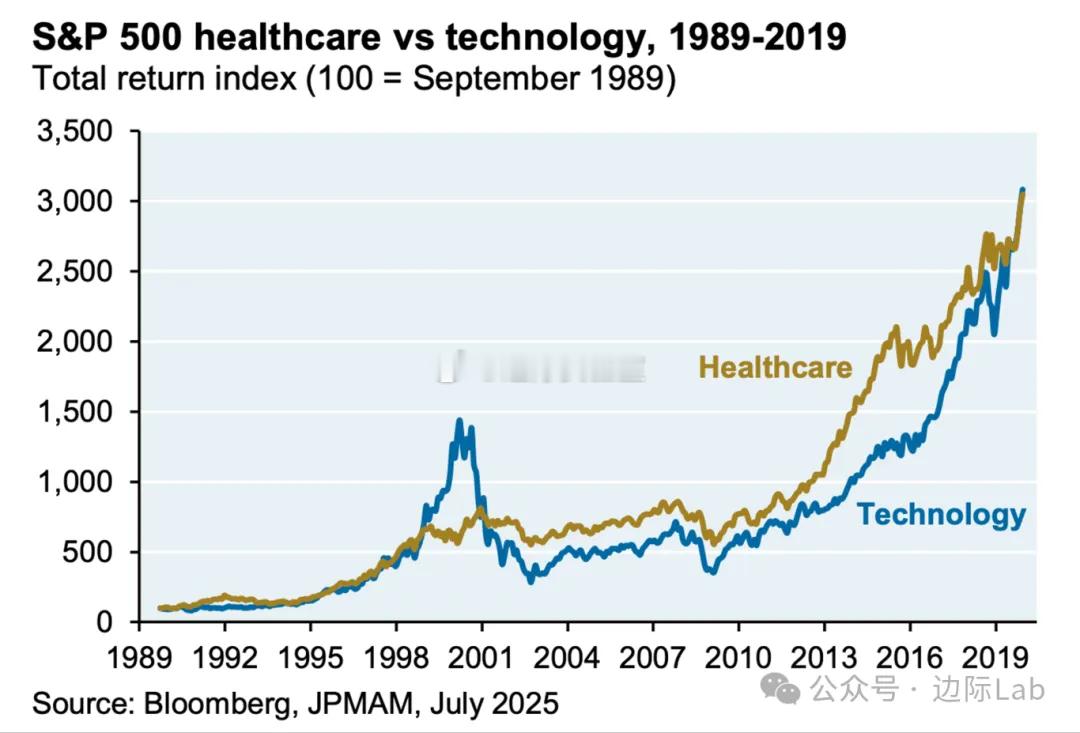

在1989年至2019年的三十年间,美国医疗健康板块的总回报率与科技板块基本同步,但波动性显著更低(15%对24%);然而自2020年以来,两者走势出现巨大分化,科技股继续上行而医疗健康股则陷入停滞。这种长期趋势的逆转,核心原因在于行业增长动力的变化。在1989-2019年间,美国医疗健康总支出在GDP中的占比持续上升,为板块提供了强劲的增长动力。但自2008年以来,该支出占比基本稳定在约17%,限制了行业未来的增长空间。目前,这种停滞体现在多个方面:大型制药公司如默克(Merck)、辉瑞(Pfizer)的远期市盈率仅为8-9倍,生物科技领域估值处于历史性低位,且2018年以来80%的生物科技IPO已经失败。同时,对美国国立卫生研究院(NIH)等科研机构的资金削减,也对生命科学公司的前景构成压力。来源:摩根大通