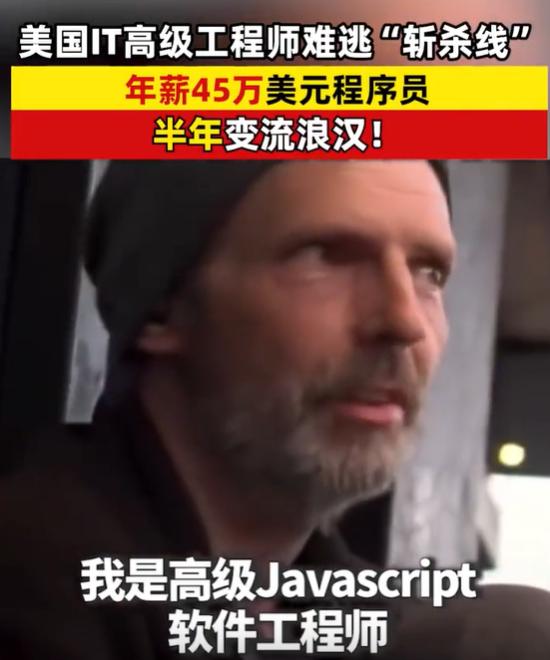

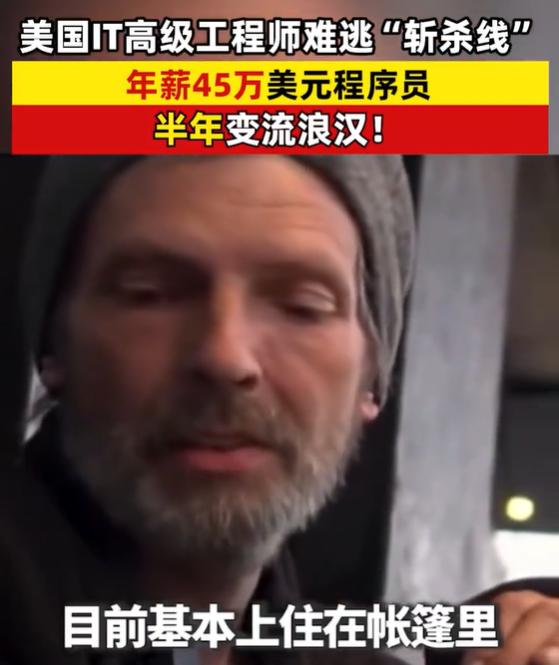

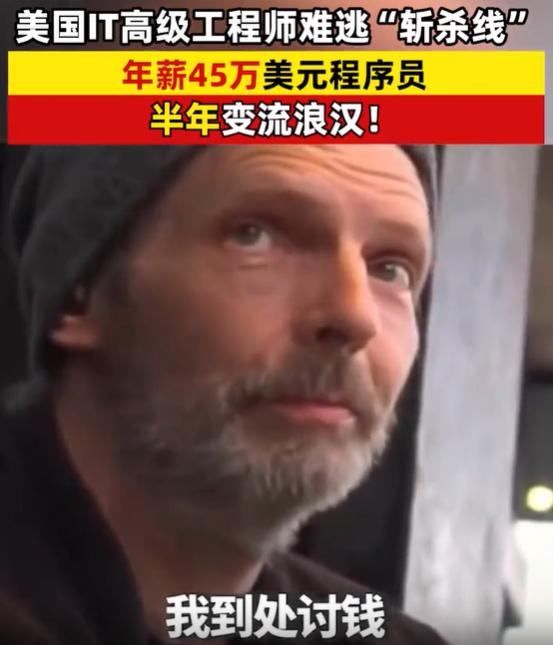

“这就是命啊!”美国一博主采访流浪汉,询问他流落街头前是干什么的?本以为他会是家境贫寒,或者好吃懒做的人,没想到,流浪汉竟然回答:半年前我是做IT的,Javascript高级工程师,年薪45万美元! 美国博主街头采访流浪汉的片段,最终引发的不应是对个体命运的唏嘘,而是对现象背后系统性风险的深度审视。 年薪45万美元的IT高级工程师,半年内沦为街头流浪者,这一极端反差并非“命运捉弄”的个例,而是美国社会经济结构与保障体系叠加下,高薪群体抗风险能力脆弱性的集中暴露。 美国劳动力市场的“随意雇佣制”,构成了高薪岗位的第一道风险闸门。 与多数发达国家不同,美国绝大多数州实行的“随意雇佣”原则,赋予企业无需说明理由即可解雇员工的权利,且无需支付额外补偿金。 这一制度在科技行业尤为明显,当行业周期波动或企业战略调整时,高薪技术岗位往往成为裁员优先项。 并非因为员工能力不足,而是因为其人力成本更高,裁撤后能更快实现财务优化。 美国劳工统计局数据显示,2025年以来,科技行业的岗位空缺率虽维持在4.7%的相对高位。 但裁员规模并未缩减,核心原因在于企业更倾向于用更低成本的年轻员工或AI技术替代资深高薪从业者。 这种制度设计下,高薪本身不代表职业稳定性,反而可能因“成本过高”成为被淘汰的导火索。 高薪群体的财务脆弱性,本质是“高收入-高负债”模式的必然结果,这一点在硅谷等科技核心区域表现得尤为突出。 硅谷所在的圣何塞-森尼维尔-圣克拉拉地区,2024年四季度平均公寓月租已达3088美元,同比上涨3%。 而该地区的平均房价更是攀升至167万美元,房价与家庭收入比远超历史平均水平,住房可负担性远低于美国多数市场。 对于年薪45万美元的工程师而言,购置房产、维持中产生活必然依赖大额房贷与信贷支持,而其薪酬结构中往往包含大量公司股票。 这种“收入绑定行业、资产绑定公司”的模式,使得个体财务状况与行业周期、企业业绩深度捆绑。 一旦遭遇失业,不仅收入来源中断,股票资产大概率同步缩水,房贷断供、信用崩塌的连锁反应便会接踵而至。 美联储过往调查数据早已揭示,即便在美国高收入群体中,仍有相当比例无法拿出400美元应急资金,这种财务缓冲的缺失,让一次失业就足以击穿所有防御。 社会保障体系的兜底能力不足,进一步放大了个体风险,成为压垮高薪群体的最后一根稻草。 美国的失业保险体系由联邦与州政府共同管理,各州标准不一,但普遍存在保障额度低、领取期限短的问题。 多数州的失业救济金每周仅400美元左右,且领取期限最长不超过26周。 对于习惯了高消费、高负债的硅谷工程师而言,这样的救济金额连基本房租都无法覆盖,更遑论维持家庭开支或偿还债务。 更关键的是,美国的医保体系存在显著漏洞,即便有医保覆盖,大额治疗费用、进口药、特殊治疗项目等仍需个人承担,而这些费用往往高达数万美元。 一旦失业叠加家庭成员重病,医疗开支与债务压力的双重冲击,足以让原本的中产家庭瞬间陷入财务崩溃。 信用体系的“连环套”则让困境雪上加霜,房贷断供导致信用分暴跌,进而影响求职、租房、办理基础金融服务,形成“失业-信用破产-更难就业”的恶性循环。 彻底阻断个体重新崛起的路径,从本质上看,“高薪工程师变流浪汉”的现象,戳破的是“高薪即安稳”的认知幻觉。 所谓高薪,若缺乏制度保障、合理的财务规划与充足的风险缓冲,终究只是“流沙上的城堡”。 美国社会的核心问题在于,其经济制度过度强调市场效率,却忽视了对个体的风险兜底,将抗风险责任完全转嫁至个人。 而社会普遍的提前消费、信用透支观念,进一步削弱了个体的风险抵御能力。 这一现象对全球职场人的启示在于,真正的安稳从来不是由收入数字决定的,而是由三大核心要素构成。 合理的财务结构,避免过度负债与资产单一化;完善的社会保障托底,为个体提供突发变故时的缓冲;以及不依赖单一岗位的核心竞争力,降低职业风险。 回到采访中那句“这就是命啊”,看似是对命运的接纳,实则是个体在系统性风险面前的无力感。 这不是“命”,而是制度设计与经济模式下的必然结果,当一个社会的安稳需要个体独自对抗行业周期、制度缺陷与意外变故时,再高的薪水也无法成为真正的“避风港”。 跳出“高薪即安稳”的认知误区,正视抗风险能力的构建,才是应对不确定性的核心底气。 无论是个体层面的财务规划、能力提升,还是社会层面的保障体系完善,只有建立起多层次的风险防御机制,才能让“高薪”真正转化为生活的底气,而非脆弱的泡沫。

评论列表