文丨卜晚乔编辑丨石婉佳

[亿邦原创]一年前,某品牌推出新款产品,瞄准熬夜的年轻人。“用完看不出熬过夜。”品牌创始人称,开发新品的灵感来自年轻一代的养生观——“一边熬夜,一边保养”。

青春是活力的象征,年轻人搞起养生,多少让人感到意外,但也却是事实。

曾被中老年随身携带的保健品,如今正在悄然进入年轻人的购物车,其购买峰值也多出现在凌晨时分。某电商平台发布的数据,45%的护肝片卖给了90后,15%的护肝片订单在凌晨完成,95后人均3种保健品。

市场研究机构科尔尼(A.T.Kearney)的分析,也揭示了一个与传统认知迥异的现象:中国保健品的消费渗透率并未随年龄增长而持续上升,而是呈现出独特的“U型”曲线:渗透率最低的是35-44岁人群,约占10%,普遍处于家庭负担较重阶段;在曲线的两端,65岁以上银发人群渗透率约25%,25岁以下年轻群体渗透率约20%。

可见,年轻人的消费需求已经成为保健品市场的新引擎。年轻消费者带来了新的市场机会,但背后是一套全新的产品偏好、购买逻辑和沟通方式。能否抓住年轻群体,不仅决定头部企业当下的业绩,也影响着行业格局。

01第一波增长成就汤臣倍健

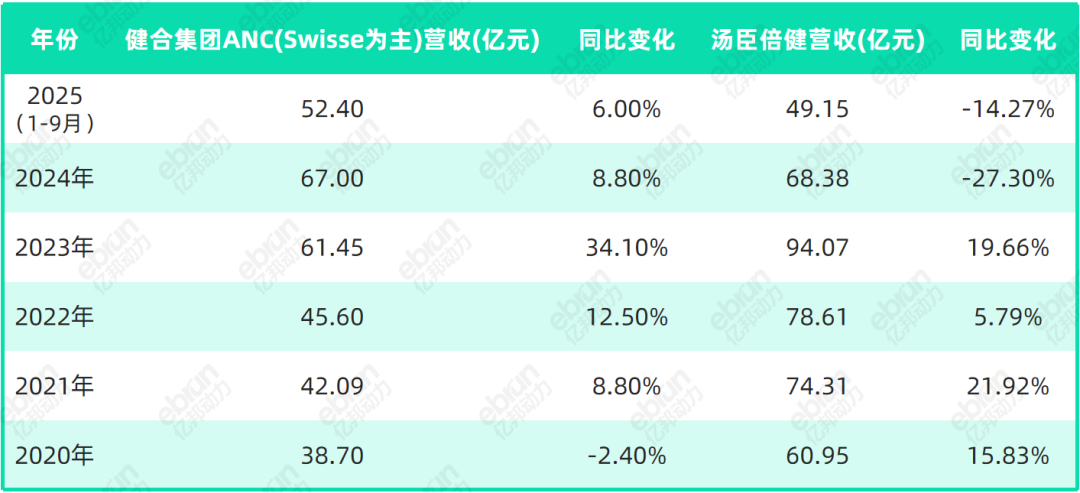

2025年的三季报,保健品行业保持了多年的默认排序失效。

前三季度,长期占据龙头位置的汤臣倍健,营收同比下滑14.3%至49.15亿元。虽然前三季度净利润仍实现4.45%增长。但从财报数据来看,这主要得益于费用控制——销售费用同比减少了24.1%,研发费用同比减少了52.44%。

但此消彼长,近几年一直跟随其后的健合集团ANC业务(成人营养与护理,以Swisse为核心),以52.4亿元营收、6%的同比增长,在规模上首次完成了对前者的超越。

龙头企业的座次洗牌,正是市场结构变化投射在财报上的一道清晰裂痕。保健品行业,是一个包含“法定保健食品”与“泛功能型产品”的多元生态市场,不仅有膳食营养补充剂(VDS),还包含根植于传统文化的滋补品和专业细分的运动营养品,以及正在模糊品类边界的功能性食品饮料。

中国保健品市场发轫于1980年代,经历1990年前的萌芽期,21世纪初的高速增长期,2010年后的监督强化期。2020年至今,行业从高速增长降至个位数低速增长。

汤臣倍健抓住了第一波增长红利。1995年,它开始进入药店渠道,凭借姚明代言与上市资本助力成为龙头。2012年后,保健品行业因监管风暴与媒体曝光,迎来信任危机。汤臣倍健抓住时机,通过打造“透明工厂”重塑了品质标杆。

图源:汤臣倍健官网

汤臣倍健的产品结构深度契合60/70后消费者的核心需求。这个消费群体的健康观念深植于特定历史背景。他们经历过物质相对匮乏的时期,对“营养不足”有切身体验和潜在焦虑。汤臣倍健主打的基础营养补充剂,比如维生素、蛋白质粉,满足了普遍性的日常营养强化需求。

典型案例如汤臣倍健的蛋白质粉,其成功正在于完美契合了这一代人的观念框架。蛋白质作为人体必需的基础宏量营养素,“需要补充”的前提无需教育。它主攻两大清晰场景:一是病后、术后康复,这是刚性需求;二是中老年人、体弱者日常营养补充,这是长期需求。这使得购买理由非常充分,直接转化为持续消费。

02Swisse抓住年轻人带来的增量

然而,进入2025年,保健品市场已经发生结构性变化。如果你研究那些获得增长的企业,将会发现它们无一例外抓住了年轻人带来的新增量,典型如Swisse。

Swisse成立于1969年的澳大利亚墨尔本,2015年被中国健合集团全资收购。此后,它利用澳洲进口的高端身份,通过跨境电商正式进入中国市场,乘上消费升级的快车。

Swisse依托蔓越莓胶囊、护肝片等明星单品,采取高举高打的营销策略(签约国际明星、大规模品牌投放),在中国迅速打开知名度,塑造了“澳洲高端自然健康”的品牌形象。

与汤臣倍健不同,Swisse的核心消费人群以25-40岁的女性为主,多生活于一、二线城市,追求精致生活。他们将人群再高度细分,比如偏爱高性价比、注重解决具体问题的“务实青年”,与热衷尝新、乐于在社交平台分享口服美容等潮流产品的“养生先锋”。

图源:Swisse斯维诗官方微博

显然,与上一代的“刻板印象”相比,年轻一代的需求是丰富的、精细的和善变的。因此,品牌必须根据人群,确定产品策略和矩阵。

Swisse聚焦“分龄营养”趋势,通过儿童自然营养品品牌LittleSwisse、年轻人的及时营养搭档SwisseMe、超高端细胞营养抗衰品牌SwissePLUS三大品牌多个品类,构建了一个覆盖全生命周期的营养健康产品矩阵。

在功能上,Swisse紧扣熬夜护肝、口服美容、助眠等具体生活场景。比如,针对容貌焦虑,推出含麦角硫因、玻尿酸等成分的口服美容产品;针对护肝助眠,Swisse有经典的护肝片、以及含γ-氨基丁酸(GABA)的助眠产品;针对儿童营养,LittleSwisse系列推出儿童钙镁锌等产品。

再比如在抗衰领域,SwissePLUS推出NAD+等抗衰产品,实现“分龄化”、“精细化”。据Swisse提供的数据,今年双十一期间,SwissePLUS获口服抗衰行业销量第一,其中NAD+系列产品GMV同比增长164%。

当然,作为行业龙头,汤臣倍健也注意到市场年轻化变革的机会。2024年公司战略升级为“科学营养”,在满足大众市场的同时,又针对细分人群提供专业化解决方案。其前三季度累计推出71款全新单品,新品销售占比历史性地突破了20%。

这些新品带来的收入增量,在短期内仍不足以完全弥补主力产品的下滑缺口。财报显示,尽管单季度其营收同比增长23.45%,但前三季度公司累计营收仍同比下降14.3%。尽管境外LSG实现13.64%的增长,仍难以抵消国内市场的整体疲软。

究其根源,Swisse选择重构产品与话语体系深入融入年轻人的生活;而汤臣倍健则试图引导与教育,期望年轻市场能向其成熟的商业模式靠拢。年轻人显然更喜欢被迎合,而不是被教育。

03百舸争流的战国时代

年轻消费者,远不止是一批新客户。他们对“细分、即时、悦己”的需求,从根本上重塑了保健品行业的竞争规则。

单一品牌、广谱功能的产品逻辑已然失效,企业被迫进入一个更精细、更敏捷、更依赖内容沟通的“作战状态”。这直接催化了行业从“龙头通吃”的稳态,向“百家争鸣”的战国时代演进。增长不再来自大势红利,而取决于在存量中精准切分蛋糕、甚至创造新需求的能力。

在市场人群和需求变化下,品牌普遍采用多品牌战略。在这一阶段,一个突出的竞争策略是“国际化资源整合”——通过收购、合作或代理,引入欧美成熟的技术与品牌。

比如,健合集团收购澳洲Swisse,西王食品收购加拿大运动营养品牌KERR,金达威控股美国公司Doctor‘sBest并掌握核心原料技术,汤臣倍健则通过全球研发合作及收购澳洲Life-Space进行布局。

此外,像仙乐健康与技源集团等企业,也分别从全球原料采购、技术合作及品牌代理等维度,深度嵌入国际供应链,以提升自身的产品力与品牌溢价。

汤臣倍健除主品牌外,不仅收购澳洲益生菌品牌lifespace,还推出专研骨关节健康营养的品牌“健力多”、眼营养品牌“健视佳”、肝健康养护专业品牌“健安适”、针对年轻一代的口服美容品牌“Yep”、新派维生素品牌“维满C”、婴童营养品牌“天然博士”等。

消费群体年轻化,也在改变渠道格局。根据京东健康披露的信息,2025年营养保健行业的线上渠道占比已接近60%,成为绝对主流。比如汤臣倍健,2024年VDS品类在线下药店的销售额同比下滑20%左右,称“整个行业的主要增量来自于直播电商”。

2025年,汤臣倍健的渠道策略聚焦于“线上提效、线下激活、新兴渠道抢增量,内容驱动全域增长’”。目前,汤臣倍健的线上销售额,60%左右来自传统电商,重点是做高端新品和会员精细化运营;而在内容平台,不仅仅是直播带货,而是形成“内容渗透、人群运营、品牌沉淀”的品效销一体。

“例如在小红书,我们通过大量专业人士和真实用户分享,将科学营养的理念转化为年轻人可感知、可信任的生活解决方案,成为新品口碑发酵场和信任种草地。”该公司相关负责人告诉亿邦动力。

Swisse也认为,“未来的渠道将更多元化”,其品牌信任与业绩的基本盘仍在天猫和京东等货架电商,但增长引擎来自抖音电商,小红书等比重将不断上升。

面向新消费人群和新渠道,营销方式也正在被重塑。

“面向年轻人,沟通要焕新。”Swisse相关负责人表示,会从“人-货-场”维度研究年轻人的兴趣点,最后以更生动和更融入当代生活语境的方式与新一代消费者对话。近期,他们就联合京东买药,以“职场体验+脱口秀”的形式,将护肝场景嵌入年轻人真实的压力与情绪语境。

汤臣倍健也在探索与年轻人的对话方式。“与年轻一代深化沟通的核心是‘勿说教、多陪伴’,用他们认可的语言和场景建立信任和情感连接。”相关负责人称,他们的创意视频《大厂的不保密协议》,就将原料追溯、生产质检等融入职场故事。

然而业内也一直有种声音:“汤臣倍健策略一直跟得上,品牌老化的问题也一直存在。”

保健品是逆周期产品,处在消费升级的赛道,前景可期。但是,在这个总量增长有限,细分和结构性机会层出不穷的市场上成为赢家需要企业有更多的本领和招数。纷争的时代已经到来,城头变幻大王旗会是阶段性常态,寡头竞争的格局尚未形成。