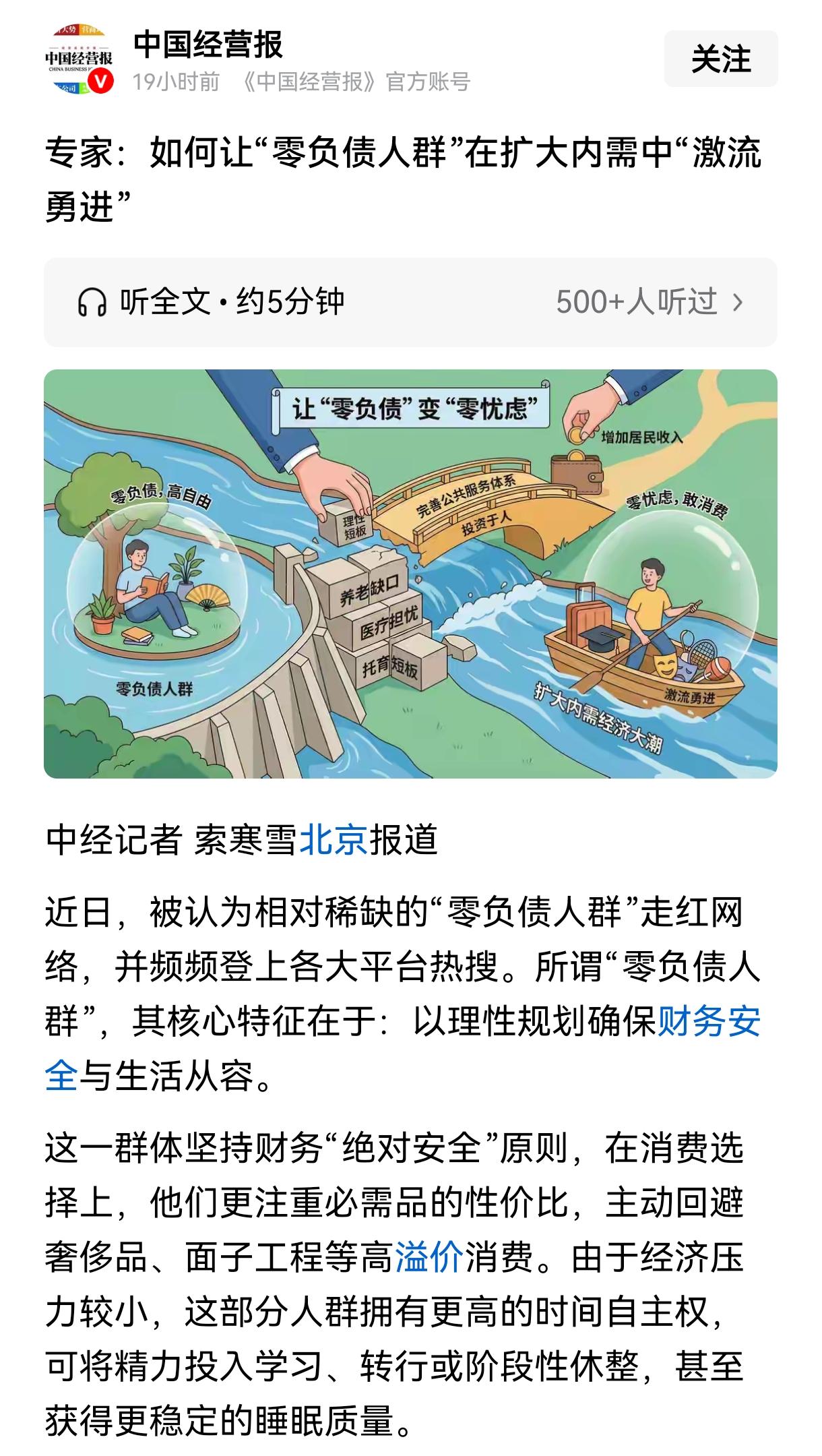

消费起不来,主要是“零负债人群”规模扩大。 2025年的社交平台上,“零负债”成了高频热词,这群被网友戏称为“比大熊猫还稀有”的人,正用一套极简的生活逻辑,悄悄改变着消费市场的格局。 他们谨慎对待大额超前消费,不碰网贷、信用卡这类非必要超前消费工具,把“量入为出”刻进了生活的每一个细节,硬生生躲过了那些看似诱人的消费陷阱。 最近专家们为了刺激消费、扩大内需纷纷献计,不少声音都指向了这群“零负债人群”,建议让他们放下顾虑“激流勇进”。 可在普通人看来,这更像是没摸清问题根源的纸上谈兵。 可能有人会觉得,零负债人群只是少数人的选择,掀不起什么风浪,但数据不会说谎。 中银消费金融联合时代数据2021年发布的《当代青年消费报告》显示,全国约有1.75亿名90后,其中仅有13.4%的年轻人处于无负债状态。 这一群体在单身人口中占比虽不高,可放在2.97亿单身人口这个大基数里,就是一支不容小觑的力量,而且这个群体还在持续扩大。 更关键的是,这群人的储蓄率较高,远超社会平均水平,他们手里握着实实在在的购买力,却选择把钱存起来而不是花出去。 对比一下就更清楚了,25-35岁人群中,网贷逾期率高达58%,这些背负债务的人早已被还款压力压得喘不过气,根本没多余钱消费; 而零负债人群本可以成为消费主力,却主动选择了“低欲望”生活,一增一减之间,消费市场的活力自然就降下来了。 年轻人为什么宁愿当“零负债族”,也不愿像以前那样大胆消费?其实这不是躺平,而是被现实逼出来的清醒。 就拿买房来说,2025年房地产市场还在深度调整,全国商品房待售面积虽然连续9个月下降,但截至11月末总量仍高达75306万平方米。 可即便如此,一线城市的房价对于年轻人来说依然高不可攀。 2024年9月后深圳首套商品住宅首付比例已调整为1.5成,虽降低了购房门槛,但核心区域普通住房总价较高,首付压力仍不小。 绑定的却是长期现金流,与其背上沉重的房贷当“账面赢家”,不如手握应急金应对裁员、生病等突发状况。 零负债人群的消费观,其实是对传统消费逻辑的重构,他们不是完全不消费,而是把钱花在了刀刃上。 中青校媒的调查显示,81.02%的年轻人认同“再省不能省兴趣”,85.55%的人认同“再穷不能穷教育”。 他们会砍掉奶茶、盲盒这类无效消费,却愿意为健身课、技能培训、小众爱好买单。 在他们看来,消费的核心是“心价比”,与其为面子透支未来,不如为自己的真实需求买单。 这种消费观念的转变,让传统的消费刺激手段失灵了——你推商品房,他们选择租房;你推新车,他们选择共享单车;你推信用卡分期,他们直接卸载APP。 专家所谓的“激流勇进”,在他们看来不过是另一种消费陷阱。 说到底,零负债人群的扩大,本质上是大家对未来预期不确定的一种自我保护。 国家发改委相关表述显示,截至2024年底,我国养老机构护理型床位和3岁以下婴幼儿托位数都存在较大缺口。 城乡居民收入差距依然明显,城镇居民人均可支配收入是农村居民的2.34倍。 当养老、医疗、教育这些民生保障还存在短板时,谁也不敢轻易把储蓄拿出来消费。 就像新质未来研究院院长、经济学家张奥平说的,只有让“零负债人”转变为“零忧虑人”,消费意愿才有可能真正提升。 刺激消费的关键,不是逼着零负债人群“激流勇进”,而是要通过完善公共服务体系,增强大家对未来的确定性预期,让人们敢花钱、愿花钱。 2025年的消费市场,其实正在上演一场无声的博弈:一边是需要活力的内需市场,一边是追求安稳的零负债人群。 我们不能简单地把消费疲软归咎于年轻人“太保守”,更应该看到他们背后的现实考量。 当养老不用愁、看病不费力、生活有保障时,不用专家献计,年轻人自然会主动释放消费潜力。 毕竟,谁不想拥有更优质的生活?只是在那之前,大家都需要先守住“无债一身轻”的安全感。 【评论区聊聊】零负债不是消费市场的敌人,需要完善的民生短板,这才是刺激消费的根本所在。 (信源:专家:如何让“零负债人群”在扩大内需中“激流勇进”——中国经营报)