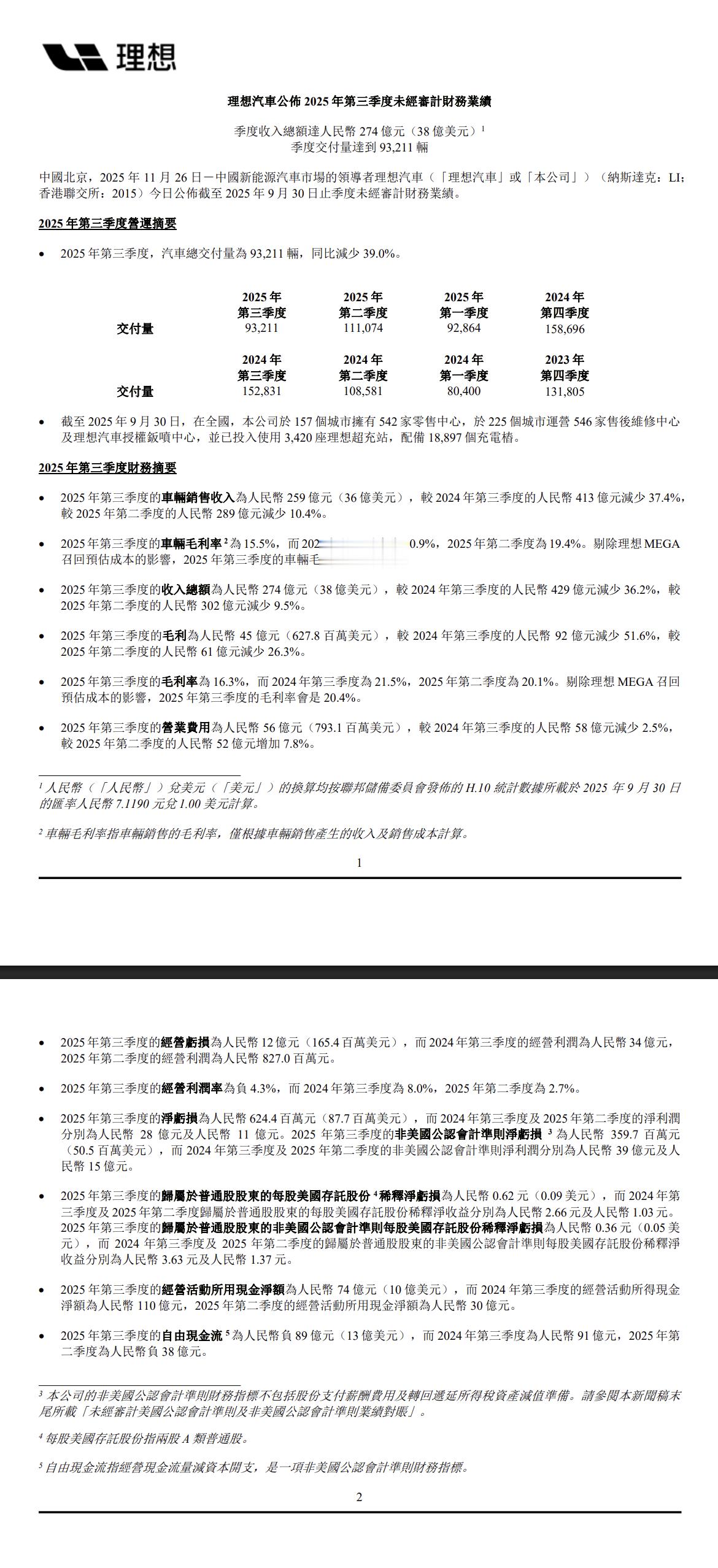

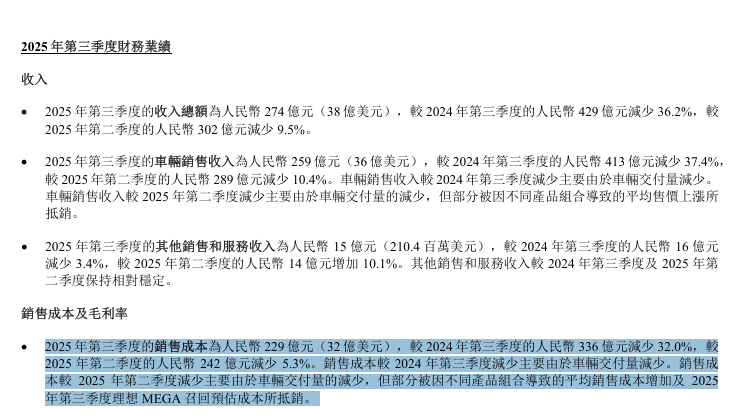

【理想汽车发布25年Q3财报 亮眼点集中在出口、智能化;隐忧则以增收不增利、毛利挤压】①营收规模稳居新势力前列,前三季度营收破800亿- 第三季度营收274亿元,前三季度累计835亿元,在新势力车企中持续领跑;- 尽管季度营收同比下降36.2%,但核心得益于产品结构调整(增程向纯电切换),而非市场竞争力下滑。②纯电战略落地成效显著,订单突破10万辆- 理想i8(六座纯电SUV)、理想i6(五座纯电SUV)上市后累计订单超10万辆,覆盖主流纯电细分市场;- 高端纯电MPV理想MEGA拿下三季度50万元以上纯电及MPV销量双冠,纯电产品矩阵初步成型。③研发投入加码,AI领域成核心攻坚方向- 季度研发费用30亿元,同比增长15%,预计全年研发总额120亿元;- 其中AI领域投入超60亿元,聚焦芯片、基座模型、底层操作系统等自研,VLA司机大模型量产上车后月度使用率达91%,用户渗透率行业领先。④毛利率受短期因素承压,剔除影响后保持健康- 季度毛利率16.3%(同比降5.2个百分点),车辆毛利率15.5%(同比降5.4个百分点);- 核心拖累因素为理想MEGA主动召回预估成本,剔除后毛利率回升至20.4%,经营韧性凸显。⑤交付量短期波动,产品切换期正常调整- 第三季度交付9.32万辆,同比下降39%,环比下降16%;- 主要因增程车型清库与纯电车型产能爬坡衔接,10月纯电车型交付逐步起量,四季度预计交付10-11万辆。⑥全球化战略加速,海外布局迈出关键一步- 首个海外授权零售中心落地乌兹别克斯坦,哈萨克斯坦门店紧随其后,率先进入中亚市场;- 采用“授权经销商模式”快速搭建本地化网络,2025年将覆盖中东、中亚、北非,2026年拓展欧美及东南亚,实现全球重点市场全覆盖。⑦补能网络持续完善,支撑纯电业务扩张- 截至10月底,理想超充站突破3500座,配备1.94万个充电桩,5C超充网络成为纯电产品核心竞争力;- 补能网络覆盖225个城市,与纯电车型形成协同,提升用户满意度。⑧现金储备充足,为长期投入提供保障- 截至三季度末,现金及等价物、短期投资等合计989亿元;- 充足资金将支撑研发迭代、海外扩张、补能网络建设,抵御行业竞争与转型风险。⑨费用管控有效,销售管理费用同比下降- 季度营业费用56亿元,同比下降2.5%;- 其中销售、一般及管理费用28亿元,同比降17.6%,费用率优化体现规模效应与运营效率提升。⑩短期盈利与现金流承压,长期增长逻辑未变- 季度净亏损6.24亿元(非美国GAAP净亏损3.6亿元),同比由盈转亏;经营活动现金净流出74亿元,自由现金流净流出89亿元;- 亏损核心源于纯电产能爬坡、召回成本及研发投入,随着纯电车型交付放量、规模效应释放,盈利有望逐步修复。一言以蔽之,理想汽车遭遇寒流,猫冬后看2026年能否重新实现盈利大V聊车