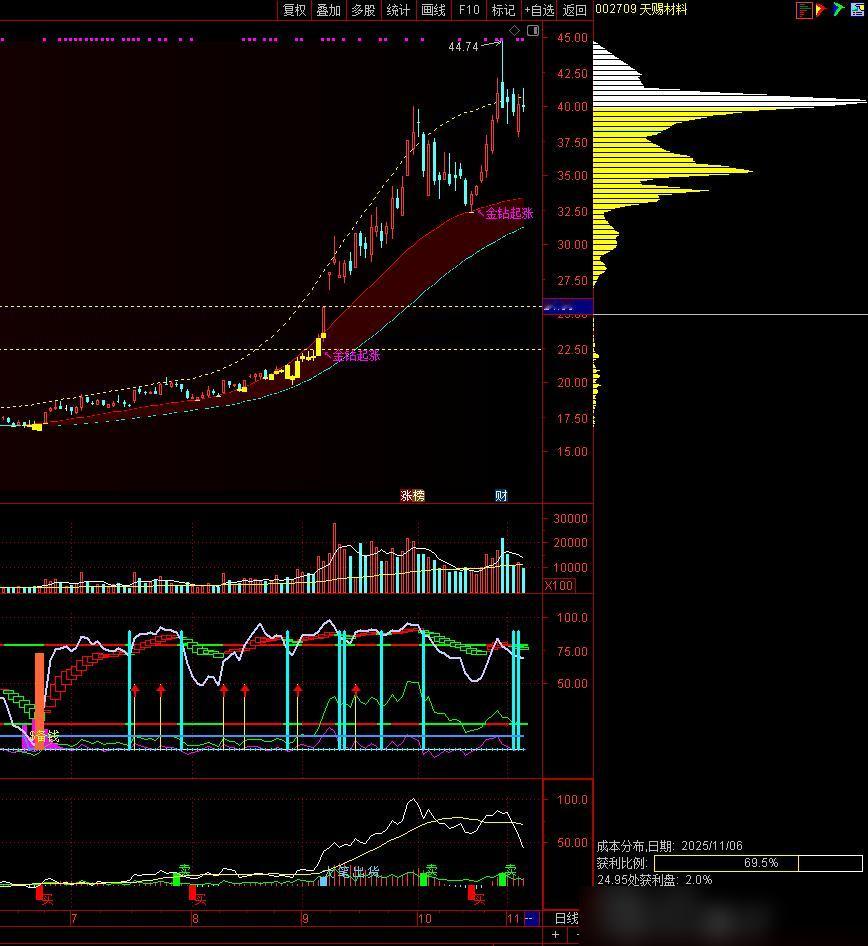

天赐材料(002709)今天的公告两份大订单,都是2026年到2028年的供货合同,分别是供应国轩高科(002074)总量为87万吨的电解液产品,和供应中创新航(03931港股)总量为72.5万吨的电解液产品。合计将达到159.5万吨的供应,这就保障了公司未来3年的营收。 要知道天赐材料2024年的总产量约为58.08万吨,其设计产能是98.39万吨,产能利用率仅仅59%而已。 这下可真是把未来几年的饭碗都端稳了。 储能市场现在火得发烫,电池厂都在拼命抢材料。 天赐能一口气拿下两家大客户的长单,说明行业地位确实硬。 不过也得看看细节,订单是2026年才开始交付,离现在还有两年呢。 这两年市场会变成啥样,谁说得准。 现在产能利用率才六成不到,突然要接这么多货,生产线跟得上吗? 虽然说是长期利好,但资本市场最会提前炒预期。 股价可能明天就高开,但能不能稳住还得看实际落地情况。 别到时候产能没起来,订单反而成了负担。 而且电解液这行技术更新快,万一这两年冒出更便宜的新材料,长单会不会变成烫手山芋? 看看隔壁光伏行业,长单锁价最后亏到哭的例子可不少。 天赐这次敢签,估计也是算过成本账的。 话说回来,能拿下国轩和中创新航这种级别的客户,本身就不是小事。 之前没合作过,现在直接签大单,说明产品竞争力够强。 储能这条赛道还在往上冲,龙头公司吃红利也合理。 但散户别光看公告就上头。 长期跟踪是对的,但得盯着产能落地和季度财报。 利好出尽变利空的事儿,A股还少吗? 现在冲进去,说不定就是去站岗的。 总之这消息算是个强心针,但药效能持续多久还得观察。 大家觉得呢?明天高开敢不敢追?