迟迟钟鼓初长夜,耿耿星河欲曙天!

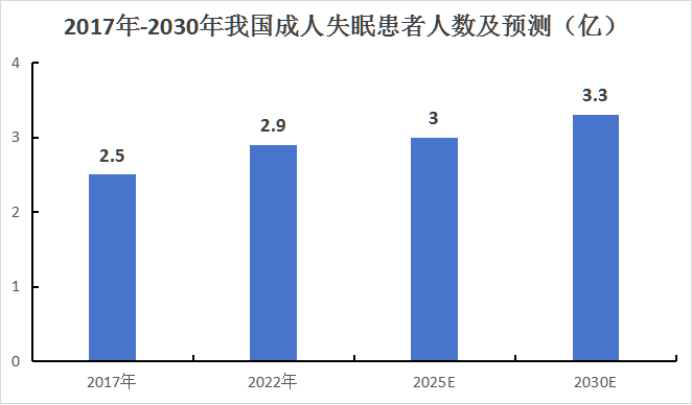

躺平睡觉,这人生里最简单的事,竟成几亿人的困扰。

数据显示,早在2022年,我国失眠成人患者已有2.9亿。甚至,预计到2030年这一数字将攀升至3.3亿!

所以,毫无疑问,患者这么多,自然存在巨大的相关药物需求有待填补。

不过,出乎意料的是,2007年至2023年,失眠领域竟长达16年没有新药获批上市!

而就在两年前,京新药业,突破了!

2023年12月,公司1类新药、用于短期治疗失眠障碍的地达西尼胶囊获批,次年3月底正式上市销售。

紧接着,此药于2024年11月顺利进入医保目录,实现了支付端的关键准入突破,为后续市场渗透奠定了坚实基础。至此,研发历时十多年的地达西尼终于开始步入收获期。

2025上半年,地达西尼实现收入5500万,放量迅速,乐观估计2025全年此药销售额或将破亿。

那么,地达西尼为何放量这么快呢?

显然,首当其冲便是需求。

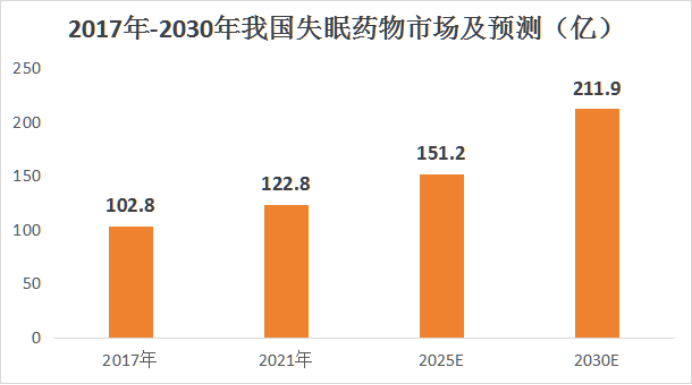

开头提到,失眠患者人数众多,对应的市场自然广阔。数据显示,2017年-2021年,中国失眠药物市场由102.8亿增至122.8亿,受益于新药上市驱动,预计到2025年市场规模可达151.2亿,2030年将达211.9亿。

所以,作为“国内16年首款失眠创新药”的地达西尼,不仅精准切中了需求,更抢占了失眠新药领域的先发优势。

此外,还有两方面因素助力不可或缺。

一方面,产品力强。

常言道,打铁还需自身硬。只有好产品,才能经得住考验,把握住需求。

国内传统失眠药物主要有五大类,如苯二氮卓类药物、食欲素受体拮抗剂、褪黑素类等。种类虽多,但这些药物均无法兼顾疗效与安全性。

如最常见的苯二氮卓类药物,可快速诱导睡眠,却存在持续使用停药后可能出现戒断症状和反跳性失眠;褪黑素类药物则存在引起尿路感染甚至影响女性生殖功能的副作用。

而京新药业的地达西尼,就既做好了疗效又提升了安全性。

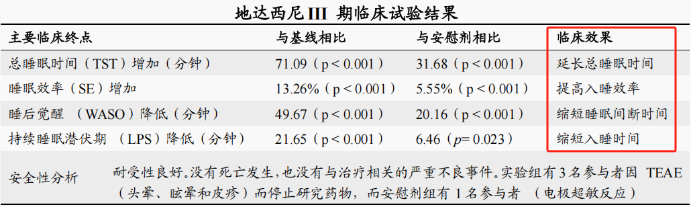

疗效上,临床数据显示,相较基线水平,地达西尼显著缩短了睡眠的潜伏期(从准备入睡到睡着所需时间)约22分钟,延长了总睡眠时间约71分钟,提升患者入睡效率约13.26%。

安全上,地达西尼的耐受性良好,没有与治疗相关的严重不良事件。同时,新作用机制的高选择性使得药物减少了对患者日间功能的损害,如记忆、注意力和警觉性下降等。

并且,值得一提的是,此药主要经过肾脏排泄,显然这对于肝功能不全的患者是较好选择。

另一方面,营销发力。

这个年代,酒香也怕巷子深。再好的产品,如果企业商业化能力跟不上那也“白搭”。

京新药业的销售能力,当然不弱。

自地达西尼获批上市,围绕新药的市场化落地,公司展开重点突破,商业化进程取得阶段性成效。

2024年,地达西尼准入600家重点医疗机构;2025上半年,此药再次新增400多家医疗机构准入资质,累计实现医院覆盖数量达1500多家。

所以,无论是需求、产品还是销售上,地达西尼好像均没有短板,可谓是“天时地利人和”。

那么,京新药业就只靠这一款产品包打天下了吗?

当然不是。

首先,2023年地达西尼获批后,公司再接再厉,持续加码创新。

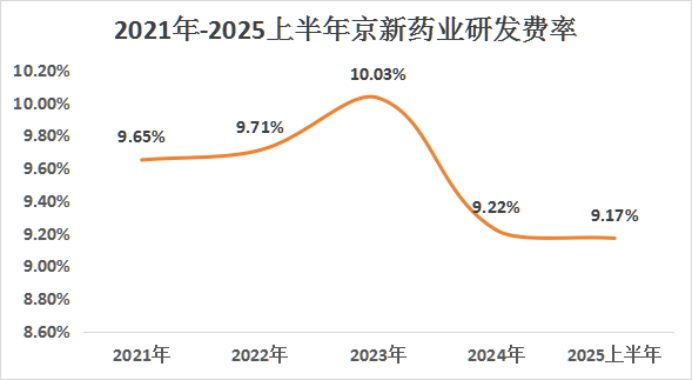

数据显示,2021年-2025上半年,京新药业的研发费率维持在9%以上,期间累计支出约16.7亿,一直保持着对研发的专注。

落实到具体,目前公司有10余个在研创新项目有序推进。

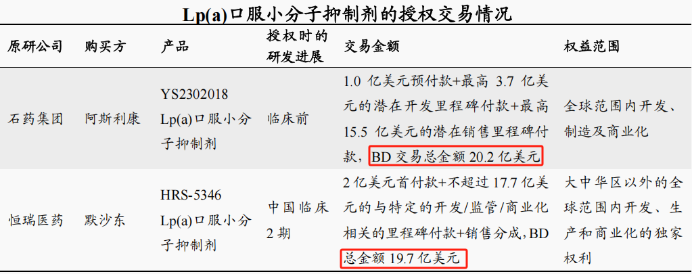

其中,针对高LP(a)血症(具体表现为身体炎症反应、血栓)的JX2201胶囊在1期临床阶段,口服制剂差异化优势明显,且具备出海潜力。

要知道,在2024年10月,石药集团就已将一款LP(a)小分子抑制剂全球权益授权给阿斯利康,交易总金额高达20.2亿美元;2025年3月,恒瑞医药将一款同类型药物授权给默沙东,获2亿美元首付款,交易总金额19.7亿美元。

参考恒瑞医药、石药集团的前车之鉴,京新药业的JX2201胶囊有望成为出海第三家,若达成,这是继地达西尼胶囊之后公司创新药发展的又一里程碑。

此外,京新药业还有2款精神神经疾病的在研药物值得一提:盐酸卡利拉嗪胶囊,对症精神分裂症及相关精神障碍,国内首仿,已于2025年4月申请上市;1类新药JX11502MA胶囊,同样对症精神分裂,临床二期已完成。

所以,公司可不止地达西尼,后续还有多款潜力品种持续推进,不断巩固丰富产品护城河。

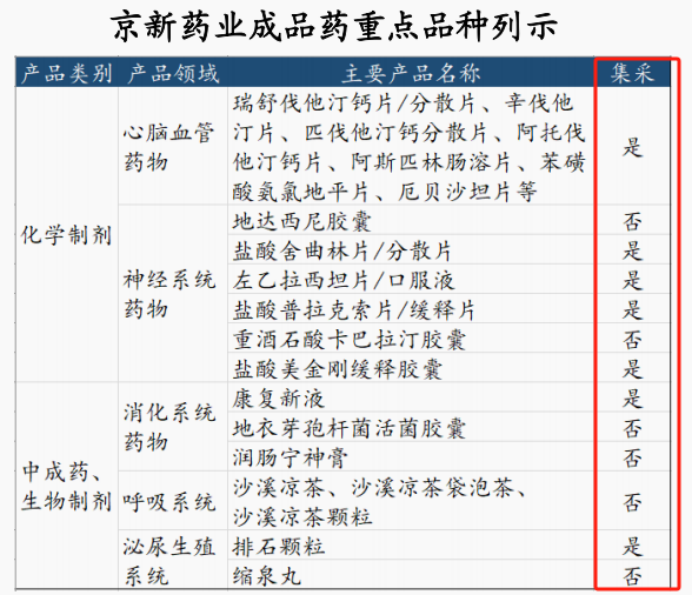

其次,传统产品集采风险基本出清。

受药品集采影响,2020年-2021年公司业绩承压。近年来,京新药业积极调整,开拓院外市场,整体收入已恢复增长,且多数产品均已纳入集采,风险基本出清。

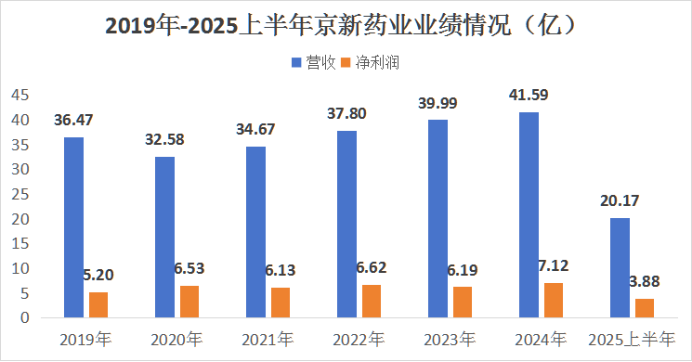

2024年,公司营收41.59亿,同比增长4%;净利润7.12亿,提升15.04%。2025上半年,京新药业业绩虽有所下滑,但降幅较小,整体还算稳健。

考虑到传统产品集采风险基本出清叠加创新药地达西尼放量,未来公司经营或许将迎来一定程度的改善。

再者,药品出海、医疗器械板块发力。

京新药业的布局,不止国内,海外,同样是其战略方向。

目前,公司的原料药、成品药部分产品均已出口至欧洲、拉美、东南亚等国际市场。数据显示,2025上半年京新药业海外营收4.59亿,同比增长约18%,占总营收比约23%。

同时,京新药业的医疗器械业务依托子公司深圳巨烽,2025上半年也保持了稳健增长态势,实现营收3.49亿,同比增长12%,成功供货迈瑞医疗、联影医疗、西门子等知名医疗设备厂家。

可见,药品出海、医疗器械这两块也正逐步发力,贡献公司业绩。

所以,京新药业,藏得很深!

失眠新药地达西尼,似乎只是其实力的冰山一角......