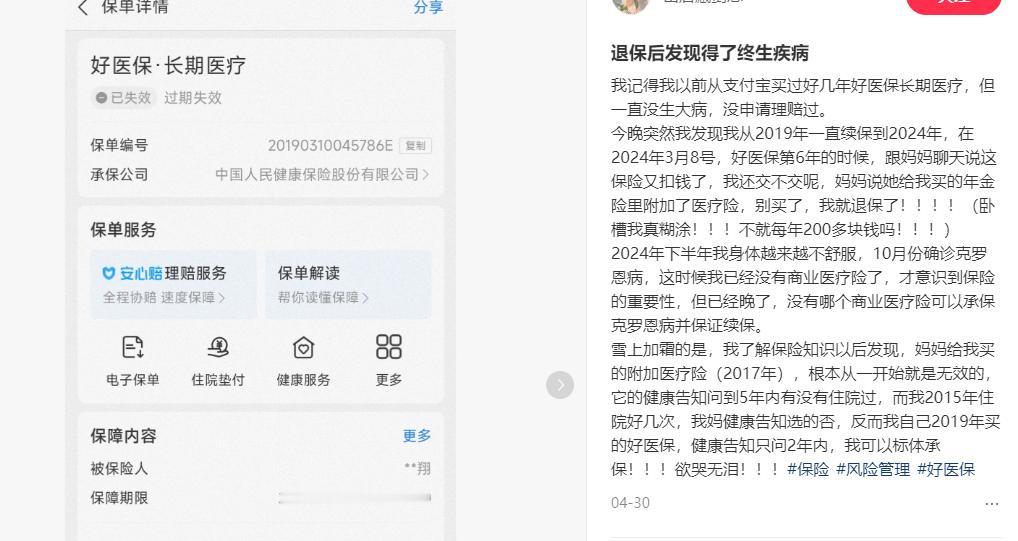

最近看到两个关于真实故事,挺玄乎的。 安徽90后张先生在去年不幸确诊克罗恩病,这是一种很难治愈的慢性肠病,易复发且治疗费用高。玄乎是,就在不久前,张先生刚刚退保了自己买了5年的保险。 原来早在19年,他就在蚂蚁保上投保了“好医保医疗险”,后来偶然得知母亲早已在线下为他买了含医疗险的年金险后,想着这算是买重了,便把自己保险退掉,没想退后半年就患病了。 本来患病也没啥,还有母亲给买的保险,但问题出在母亲为他投保时,没按他实际情况填写“健康告知”上。这环节可理解为保险公司对被保人的“健康调查”,比如是否住过院、有无慢性病等。 母亲17年投保时,就被问及“五年内是否住过院”,巧合是,张先生15年确实住过几次院,张先生母却直接填了“否”,导致保单作废,理赔依法被拒。反观他退的好医保,只问“2年内是否住过院”,他19年购入是符合理赔要求,要不是没退,接下去几十万医疗险都能赔..... 这让张先生懊悔不已,本以为母亲买的保险更靠谱,没想到反而是自己网上随手买的保险才是真正能赔的。 而另一个网友的分享则幸运许多。一位宝妈在张先生帖子下留言说,她也为全家配置了保险,但后来家里老二做白内障做手术,却因属于先天性疾病不在理赔范围,不报销,便赌气要给全家退保。好在最终未能退成。后来她自己查出肾炎,没多久老大又确诊重疾。这份差点退掉的保险最终赔付20万元,大大缓解了家庭压力。 看完这两个故事,挺感慨的。在我看来,张先生有点冤!他有保险意识,主观上不是退保而是觉得重复,只因没核验母亲买的保单,导致“未如实告知”而痛失几十万,如今还得自费治疗,仅半年就花了6万。 反观宝妈,运气好,因短期未获理赔便否定保险价值,结果想退没退成,反倒获得救济的20万理赔。但人生不能永远光靠运气,保险本就为未来不确定准备,买完不用出保,我感觉这样最好。 总之,这两件事只能说不同选择造就不同结果。但也给我们提了个醒,买保险阅读好相关条款很重要;另外要本着“不问不答、有问必答”方式如实填报;最后一定不要买错保险,健康告知一个2年,一个5年,区别真太大了。这么一对比,蚂蚁保上的保险还更靠谱些。